短短一年时间,烟台龙口的上市公司中际旭创便从30元左右,一路高歌猛进,飙升到170元,市值更是达到1400亿元。一家位于县级市的上市公司为何会受到资本市场追捧?它的核心逻辑在哪?后市还会继续上涨吗?未来又有哪些风险和隐忧?

01

10余年豪赌晋升行业巨头

从去年开始,中际旭创受到二级市场追捧。一年时间,其市值增长5倍之多,越过1400亿市值大关。其背后掌舵人,是现任董事长、总裁刘圣。

公开资料显示,刘圣出生于1971年,是清华大学本科、中科院硕士、美国乔治亚理工大学博士。毕业后,任职朗讯等北美大公司,在著名光模块公司Opnext做过研发部高级经理。

2007年前后,光纤通讯行业的重心向中国转移,这一趋势成为刘圣决定回国创业的大背景。2008年,他回国成立外资独资公司——苏州旭创科技有限公司,并在苏州国资及民间机构的支持下持续发力。

彼时,国内光器件企业大多以大规模制造155M、1.25G、2.5G等低端产品为主,高端研发几乎为零。在洞悉了这一市场现状之后,苏州旭创决定向高端产品进军。第二年,刘圣团队研发的首款产品10G SFP+的新型光模块成功上市,并打入美国、日本等国际市场,领跑国内同行。

2011年前后,随着云计算的兴起,以谷歌为代表的大厂,开始大规模建设数据中心,全世界对40G高速光模块的需求激增。苏州旭创拿下包括谷歌在内的大厂订单,大获成功。

2014年,苏州旭创获得谷歌旗下风投公司谷歌资本(Google Capital)在华投资机会。此次投资是中际旭创C轮融资的一部分,总计募资3800万美元,其中谷歌是领投方之一。当年曾因这是Google Capital在中国市场上进行的第一次投资而引起一时轰动。这不仅给公司提供了资金支持,还为其带来了谷歌的技术合作及市场认可。截至2021年Q4谷歌资本持有公司2.47%的股份,是排名第十的大股东。

2015年,在谷歌的主导下,苏州旭创筹划赴美上市,在纳斯达克递交上市申请,但最终未能成行。

苏州旭创当时面临的问题是,对于光通信这样一个正处于高速发展中的行业来说,时间窗口非常宝贵,企业需要通过不断投入研发和建设产能来扩大并稳固市场份额。根据上市公司披露的交易公告,2016年A股已经有11家从事光通信模块或设备生产的企业,作为非上市公司的苏州旭创,有限的融资渠道难以支持其后续发展规划所需要的资金体量和投入速度。

纳斯达克上市失败,而A股IPO又要经历相对长的审核周期,正如交易公告所披露的,“资金已成为制约苏州旭创发展的主要瓶颈之一”,机遇与风险的权衡最终让苏州旭创踏上被并购之路。

2016年9月,苏州旭创开始重新调整股权结构,拆除红筹架构,选择回归国内谋求被A股上市公司并购。

2017年3月,烟台龙口的上市公司中际装备发行股份,作价28亿收购苏州旭创方案获并购重组委通过。8月11日,发行股份并购苏州旭创的股份正式上市。本次交易后,中际装备的董事长王伟修及一致行动人控制的股份比例为27.76%,仍为上市公司实控人。

8月份,上市公司选举刘圣成为上市公司总经理;2017年9月,上市公司正式更名为“中际旭创”。

2016年至2018年,苏州旭创分别实现净利润2.36亿元、5.89亿元和6.63亿元,业绩承诺达成率分别为136.52%、272.79%和237.48%,这期间,根据LightCounting,中际旭创的光模块业务全球市占率从第七名跃升至第二名。

拥有上市平台后,苏州旭创光模块业务大步前进所缺的最后一块拼图被补齐,2019年、2021年,中际旭创两次增发融资扩产,往高端光模块领域持续进发;

2021年,为进一步集中优势资源发展高端光通信收发模块业务,中际旭创将原有装备业务主体100%股权全部出售给控股股东中际控股,中际旭创彻底完成“蜕变”;

2023年8月,中际旭创董事会换届,刘圣被选举为董事长,主导这次交易的前董事长王伟修自此担任名誉董事长,在重组完成掌舵六年后“退居二线”。

02

站在AI的风口上起飞

去年以来,人工智能站在了时代风口,算力市场需求暴增。如果人工智能是淘金热,那么英伟达就是当之无愧的“卖铲人”。

淘金热造成了“一铲难求”,作为底层算力的提供方英伟达也被推上神坛。在2023年市值涨了四倍之后,2024年股价继续创新高,市值先后超越亚马逊、谷歌,一跃成为美股仅次于微软和苹果的第三大公司。

英伟达“封神”靠的是训练大模型所必须用的GPU。全球市值排行榜前列的大型科技公司,基本都是英伟达的充值客户。2023年的四个季度中,英伟达数据中心的收入一直在创新高,数据中心全年为英伟达贡献474亿美元收入。这一年,英伟达的净利润达到惊人的298亿美元,超过前六年总和。

一时间,英伟达的业绩已经成为全球行业周期的风向标、晴雨表。毫不夸张地说,如果英伟达打个喷嚏,上下游的企业都要感冒。在这种背景下,投资者更愿意相信自己买的股票跟英伟达之间有密切联系。

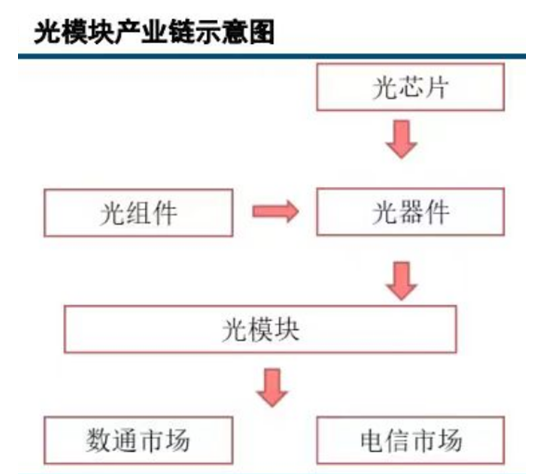

事实上,英伟达的GPU,离不开高速光模块!简单来说,算卡之间,数据的通信是通过光纤完成的。如果把光纤比喻为高速公路,那么光模块就是进出高速公路的匝道。从某种意义上讲,光模块是算力网络的咽喉。

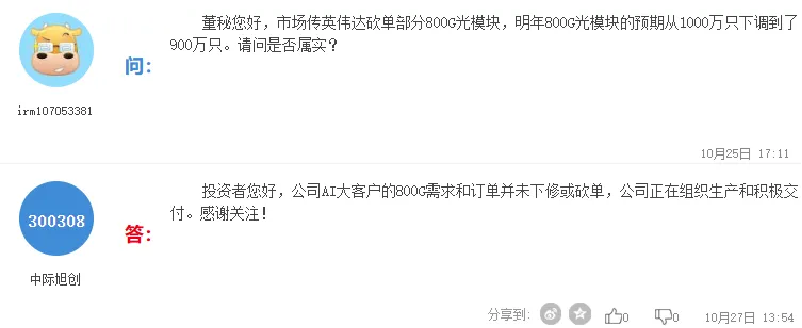

有业内人士将人体结构类比AI算力,最受市场关注的AI芯片是心脏,光模块则是关节。每块GPU一般要配6-8颗高速光模块。有媒体报道,全球一半以上的800G光模块都是由中际旭创生产的。

尽管中际旭创没有明说,自己的800G光模块主要流向了哪个大客户,但外界纷纷猜测是英伟达。

其实,英伟达是不是中际旭创的客户并不重要。因为全球头部的很多AI玩家都是他的客户,且市场占有率极高。

重要的是,光模块本轮行情跟AI人工智能几乎是同一节奏。不仅成就了英伟达,已经成长为光模块龙头老大的中际旭创也在去年迎来爆发式发展。

2023年,中际旭创实现营收107.18亿元,同比增长11.16%;扣非后净利润21.24亿元,同比增幅达104.71%。

2024年一季度,中际旭创实现营收、净利润分别为48.43亿元、10.09亿元,分别同比增长163.59%、303.84%。

受此影响,在二级市场,其股价一飞冲天,一年涨了5倍多,市值则从240亿猛增至1400亿,净增超千亿。

可能刘圣本人当时也想不到,在“借壳上市”短短6年后,便创下如此辉煌的历史时刻。

03

核心逻辑之得数通市场者得天下

当然,不是所有的光模块公司都这么好运。目前,行业竞争激烈,呈现两极分化状态。

光库科技、剑桥科技、联特科技等厂商的一季度业绩出现不同幅度的下滑。三家公司一季度归母净利润同比分别下降58.1%、63.69%、117.66%,而铭普光磁则大幅下滑501.26%。

其中,剑桥科技财报显示,业绩下滑主要系本报告期公司销售同比回落,主营业务收入下降所致。公司各主要产品订单对比去年产销量均有所回落,其中无线网络与小基站、边缘计算与工业互联产品对比去年同期产量降幅较大。而高速光模块产品仅占据公司收入的14.47%。

联特科技亦指出,公司800G光模块已实现小批量出货,不过当前占公司营收比例较低。

行业出现的冰与火,这跟行业的核心逻辑相关。

从下游应用领域来看,光模块的主要应用场景集中在电信行业和数据通信行业。

在电信市场方面,光模块的直接客户主要为电信设备厂商如华为、中兴等,电信设备厂商最终会将搭配光模块的电信设备出售给运营商。

整体来看,电信光模块市场的主要成长动能在于5G基站的建设。但是,随着近几年5G基站建设速度放缓,电信侧光模块的增长乏力。

公开数据显示,今年三大运营商5G相关投资预计为1275亿元,同比下滑近20%。这一趋势实际上已经反映在了各厂商财报中——去年华工科技联接业务营收同比下降45.52%,主要是受5G建设周期影响,网络终端业务交付规模缩减导致;新易盛去年营收、净利润同比分别下降6.43%、23.82%,其在业绩快报中提到电信市场业务受行业结构性调整需求减弱。

据权威机构Lightcounting预测,到2025年电信侧光模块市场年复合增长率仅为5%,行业成长性有限,且内卷非常严重,因此电信光模块市场不是市场关注的重点。

因此,电信侧市场,并不是关注的重点。换句话说,哪家公司在电信侧市场的布局越重,未来业绩不好是肉眼可见的。

在数通市场方面,数通市场的客户主要为英伟达、微软、谷歌、Meta等互联网、云计算和网络设备厂商,采购的光模块主要在数据中心使用。近年来,随着移动互联网、云计算、人工智能等应用的不断发展,数据流量规模越来越大,数通市场逐渐成为光模块的最大市场,尤其是高速光模块的需求愈加旺盛。

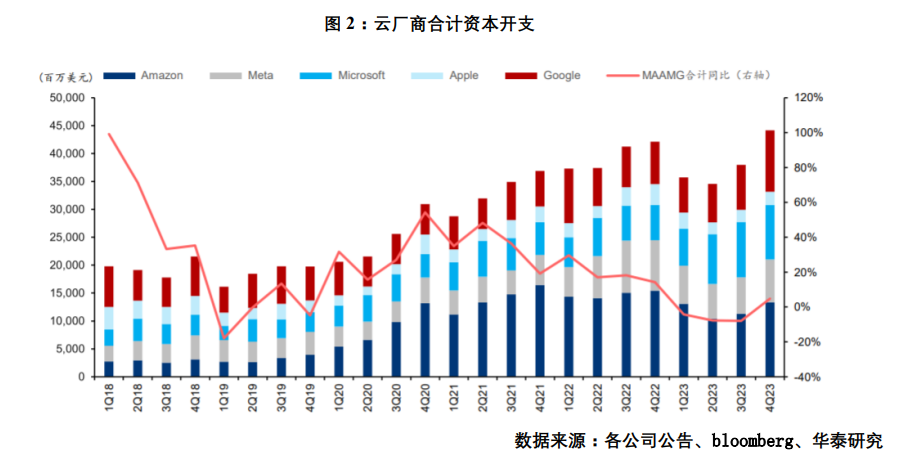

前期,海外科技巨头财报陆续披露。微软、谷歌、meta均不约而同地对AI的长期盈利潜力持乐观态度,并纷纷加大AI资本开支。

Meta上调2024年资本开支至350-400亿美元;谷歌表示,2024年的每个季度资本支出都将保持在120亿美元以上,且全年同比至少增长49%;微软在2024年第一季度的资本开支为140亿美元,同比增长增长79.4%,环比增长21.7%,并表示继续扩大AI资本开支。

整体市场层面来看,光模块作为云计算数据中心的重要零部件,伴随着数据传输量的显著增加,市场需求持续增加。据Lightcounting预测,光模块的全球市场规模在2022-2027年或将以CAGR 11%保持增长,2027年有望突破200亿美元。

中信证券在最新发布的研报中指出,海外头部云厂商的资本开支指引和未来规划再次验证了AI发展的长期趋势。同时AI正在赋能海外科技巨头主营业务,从AI投资到AI收入、再到AI投资的良性循环或正在形成,推动未来算力设备与网络设备持续投入,光模块等光通信设备不断更新升级趋势也更加明确。

“这也是为什么在去年通信市场不好的情况下,中际旭创在内的一些企业业绩还比较好的一个原因,这类公司跟国外合作比较紧密。”业内人士分析。据中际旭创年报,去年其800G/400G等高端产品出货比重增加,光模块中高速产品营收占比91.42%。

04

核心逻辑之得海外市场者得天下

此外,相对电信光模块,数通光模块有两个特点:

一是,产品换代周期越来越短,由之前的3-4年完成一轮产品迭代,到现在的1-2年。2015年左右100G的光模块需求爆发,2019年数据中心对于光模块的需求到了400G,2023年800G产品成为主流,预计最迟2025年1.6T产品实现放量。

二是,需求主要以海外客户为主,尤其是北美数通市场,客户认证周期长,先发优势格外重要。由于相对于国外,国内的云计算起步较晚,目前国内数据中心进度落后2-3年,光模块产品落后于北美市场1个代际,加上当前国内和800G光模块配套的GPU芯片受到限制,因此国内的云计算厂商仍以100G和400G产品为主。

据Lightcounting最新发布的2022年度光模块厂商排名,中际旭创和Coherent并列全球第一。2023年以来, AI算力需求和相关资本开支的激增带动了800G等高速光模块需求的显著增长,并加速了高速光模块产品的技术迭代步伐。

由于国内数据中心的进度较国外较为落后,加上海外对于国内高端算力芯片的限制,因此目前市场上800G的增量仍以海外客户为主,特别是海外的云计算厂商是本轮800G光模块的主要需求方。因此,哪家公司海外的营收占比最高,覆盖的海外客户更为优质,谁就更值得关注。

从海外营收占比情况来看,中际旭创自成立以来就专注于海外市场,来自海外市场的营收一直稳定在84%以上。2023年,该公司实现营收首次超过百亿元,同比增长超10%;归属于母公司股东的净利润首次超过20亿元,同比增长幅度超过70%。2024年一季度,利润更是增长303.84%,超过10亿元。这主要得益于800G和400G等高速光模块等中高端产品的销售增长。

事实证明,非头部厂商的业绩多数面临着主营业务带来的压力。

国盛证券在点评中际旭创一季报时也表明,从英伟达进展上看,芯片迭代速度缩短到1年,技术领先、与客户合作紧密的头部厂商优势被进一步放大。伴随高端需求的持续放量以及技术迭代速度的提速,预计行业格局或将向头部厂商进一步集中。

05

硅光模块成为下一个故事?

2023年以来,AI算力需求和相关资本开支的激增带动了800G等高速光模块需求的显著增长,并加速了高速光模块产品的技术迭代步伐。过去一年,受益于800G等高端产品出货比重的显著增加及产品设计的不断优化,中际旭创的营收、毛利率、净利润率进一步得到稳步提升。

媒体报道,英伟达已于GTC2024期间发布下一代Blackwell系列产品,GB200等新产品有望加速1.6T光模块应用。根据中际旭创的公告,公司目前1.6T产品已在海外重点客户进入送样测试环节,预计在下半年会完成认证,并进入到客户下单环节。

东方证券此前表示,随着头部厂商或推动行业加速升级,光模块升级加速,迭代周期或缩短。中际旭创下游客户已经产生了1.6T的需求,在验证顺利的情况下,2024年将通过验证并下单,2025年上量。

值得一提的是,目前行业内已提出了3.2T解决方案的需求,被视为光模块下一次技术迭代的方向。

对此,中际旭创相关负责人认为,3.2T用可插拔方案这种技术路径是能够走通的,也是可行的,至少从技术上已经论证了,从原材料方面目前也都有相应的解决方案,可以去协助3.2T光模块的研发。

除光模块产品外,中际旭创下一个杀手锏是硅光模块。

在高速传输场景中,传统光通信的堆叠和多通道方案将面临高成本、高能耗挑战。而硅光模块不仅可以减少使用30%的零部件,跟相同规格的光模块产品相比,还能降低20%的功耗。因此,在未来几年内,硅光模块渗透率有望进一步提升。

根据Yole和LightCounting预测数据,2023年硅光模块市场规模为7亿美元,预计2028年硅光模块市场规模有望达到44亿美元,2023-2028年CAGR为42%。

中际旭创表示,公司已推出了搭载自研硅光芯片的400G和800G硅光模块。且已经有了1.6T的硅光解决方案。

06

“全球第一”的隐忧是什么?

但是,别被“全球第一”的光环眩晕了,看清第一背后的真相更重要。在光通信产业链中,光模块其实是含金量最低的一环。

光模块企业的商业模式是采购光芯片、光组件这类核心器件,再组装起来向下游销售。所以,国内光模块公司的议价权不高,这也是许多海外企业放弃低毛利率的光模块业务而专注于芯片和高端产品的原因之一。

因此,市场理应对“全球第一”的头衔保持理智。它只是在AI带动下,基于制造大国优势,谷歌和上市募资的资金保障,又踩在5G网络建设、数据中心大规模扩建带动了对光模块数量的巨大需求的风口。

说得更直接一点,中际旭创业绩的爆发,跟AI需求的火爆紧密相关。由于美国数据中心建设大干快上,光模块供不应求,中际旭创的产品出现了抢购现象。

光模块的痛点是技术含量不高,同行之间很难拉开产品差距,隔代产品技术时间短则几个月,长则一两年。光模块技术水平不断迭代更新,相当内卷,领先对手抢占客户资源是企业赚钱的关键所在。

比如高端800G光模块,就是中际旭创率先研发,2021年最早实现商业化,因此能够在2022年业绩大爆发,挤掉美国同行,成为光模块的全球第一。中际旭创通过先发优势获得了800G的竞争优势。现在中际旭创通过硅光新技术的快速导入,以巩固竞争优势,但能否成功,还需要看下游企业的导入情况。与此同时,不同的公司也都有不同的技术路线。

目前,光模块产业中真正拥有壁垒且利润率高的是光芯片,尤其是25G以上的高速率激光芯片,国产化率极低,依旧被海外巨头卡脖子。所以供货量全球第一虽然很棒,同时保持足够的清醒和冷静更重要。

另外,中际旭创海外收入占比接近85%,前四大客户销售额占比分别为36%、12%、11%、10%,单一大客户风险、贸易摩擦风险是必须要关注的。毕竟,歌尔遭遇苹果砍单的前车之鉴也才发生没几年。

声明:本文为根据上市公司公开披露的信息所做的第三方研究,不构成任何投资建议,不对因使用本文所采取的任何行动承担任何责任。

本文作者可以追加内容哦 !