最近,有色金属的强势行情引起了许多投资者的注意。

从近三个月涨跌幅前十的板块数据来看,有色金属板块以26.08%的涨幅高居榜首,即使是今年以来也有16.60%的收益表现。

近三个月涨跌幅前十板块

数据来源:Wind,选取中信一级行业;数据截至2024年5月21日;指数过往业绩不预示其未来表现,投资须谨慎

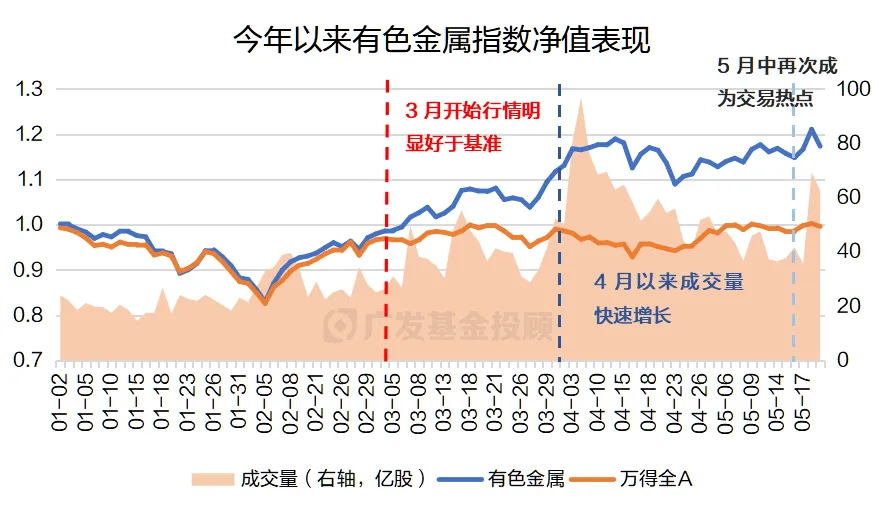

具体来看,自3月份起,有色金属指数就一路高歌,持续跑赢万得全A指数;进入4月,这一趋势并未减弱,反而成交量迎来了大幅增长;尽管之后经历了一波回调,但在5月中旬板块再次焕发活力,成为大家关注的焦点。

数据来源:Wind;统计区间:2024年1月1日-2024年5月21日;备注:上图的有色金属指数为中信一级行业指数CI005003有色金属,指数过往业绩不预示其未来表现,投资须谨慎

这一波波行情的起伏,无疑给投资者们带来了不小的惊喜。但实际上,有色金属是由多个细分方向共同构成的,各个方向的内部走势和影响行情因素有很大的差异。

因此,在进行投资前,我们有必要将其拆分清楚,以对有色板块的投资机会和风险有更细致的认识。

01 有色金属有哪些细分方向?它们的驱动因素是什么?

从定义上来看,有色金属是除了铁、锰、铬(黑色金属)之外的所有金属的统称。

黑色金属尽管在总产量中占据95%的份额,但它并非我们今天的讨论重点,因为这类金属大多用于冶炼钢铁,与我们的日常生活没有那么紧密的联系。相反,有色金属虽然只占总产量的5%,但用途更加广泛、多样。

有色金属中,主要可以主要分成三类:贵金属、工业金属以及稀有金属,它们的核心行情驱动因素分别为:

贵金属:作为典型的全球避险资产,与世界经济、金融和地缘政治格局高度相关,不确定性增加时,市场倾向于上涨;

工业金属:有比较强的周期性,行情驱动因素主要在于供需关系是否出现超预期变化;

稀有金属:体量较小,但也是许多高端制造业不可或缺的原材料,短期由供需错配驱动,而中长期则会从高端技术发展中受益。

有色金属二级行业特征及驱动因素

数据来源:广发基金,备注:上下文中“一级/二级/三级行业”,均参照中信行业分类和对应指数

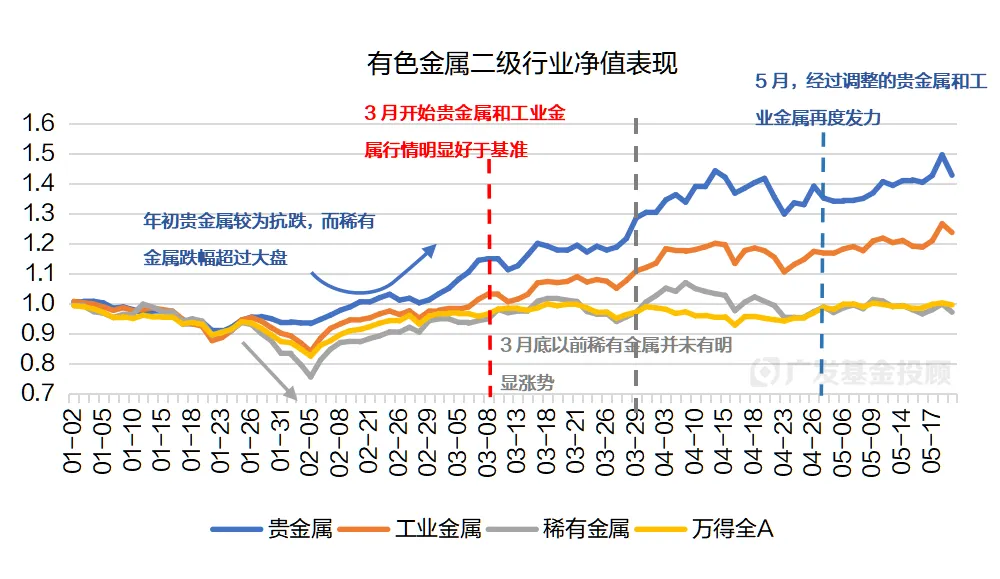

由于不同细分行业的应用场景、驱动因素以及供需关系有所差异,这也一定程度上使得今年的有色金属行情出现更明显的的分化趋势。

从整体走势来看:

自2024年年初以来,贵金属的涨势最好,且在1月末、2月初股指超跌时间段内,展现了极强的抗跌性;而弹性较大、与科技和制造业更加相关的稀有金属在此阶段跌幅更显著,大于了万得全A指数。

3月以来,贵金属和工业金属均开启了显著胜过大盘的上涨行情,而稀有金属直到3月底才开始跟随发力。

4月份有色金属板块整体都出现了调整。

5月一来,贵金属和工业金属再度发力,持续上涨,而稀有金属表现平平,略逊于大盘。

数据来源:Wind;统计区间:2024年1月1日-2024年5月21日

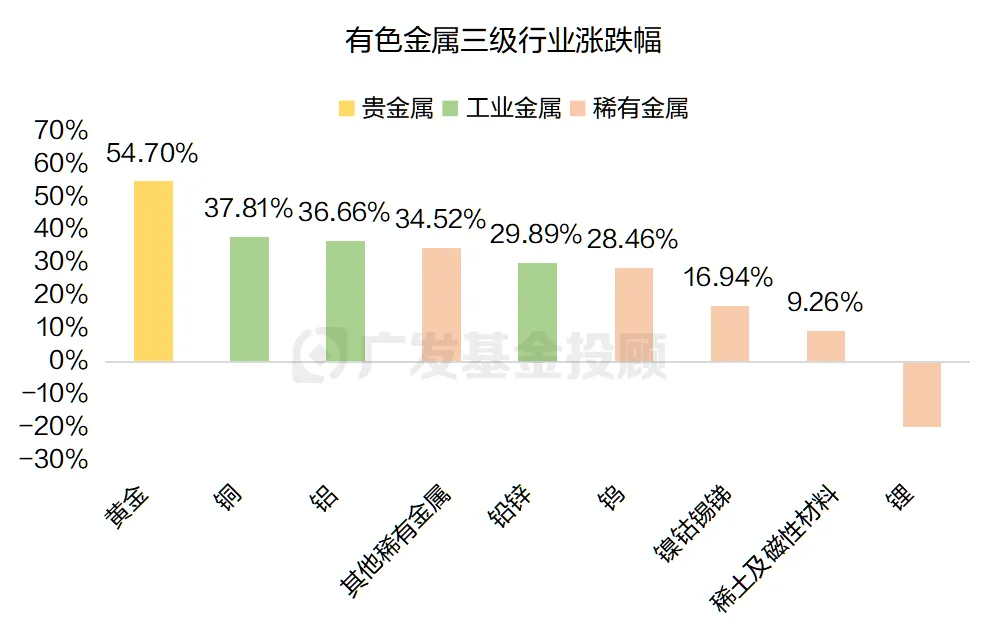

从行业涨跌幅来看,在有色金属的三级行业中,1月底以来黄金领涨54.7%,而铜、铝、铅锌这几种主要工业金属也都有超过25%的涨幅。

不过,稀有金属的内部分化比较大,大部分细分类别都是正收益,但锂下跌近20%,一定程度上拖累了稀有金属指数的整体涨幅。

数据来源:Wind;统计区间:2024年1月25日-2024年5月21日

02 以史为鉴,分析有色金属行情出现原因

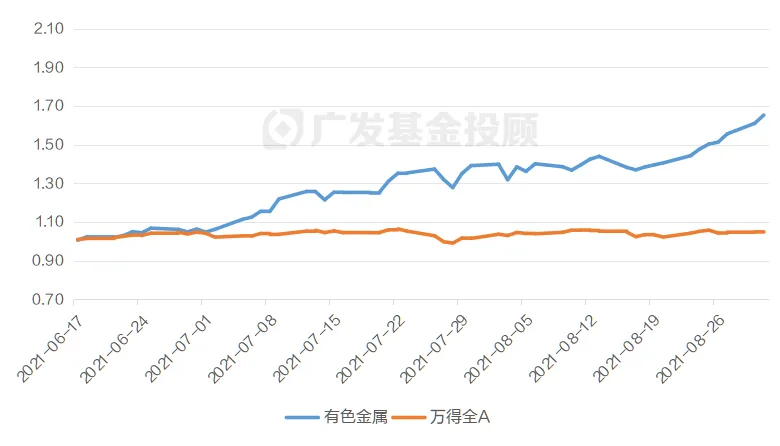

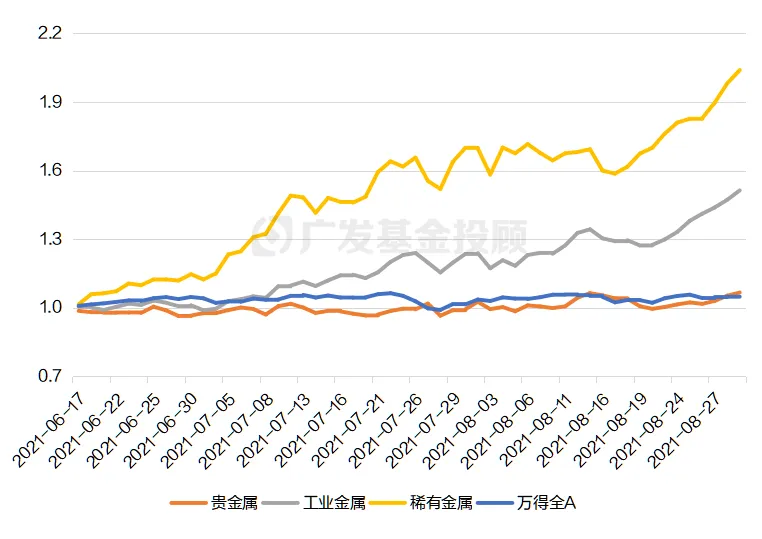

事实上,有色金属领涨各行业并非首次出现。回顾2021年6月下旬至8月底,市场也曾见证过类似的行情。

在分析了这段时间的二级行业数据后,可以发现:

本轮行情中,稀有金属在短短一个半月的时间内收益率超过100%,显著领先于其他行业;其次是工业金属获得了50%左右的涨幅,而同时间段的贵金属和万得全A指数则相对平稳,仅呈现小幅波动。

历史有色金属领涨时二级行业净值表现

数据来源:Wind;统计区间:2021年6月17日-2021年8月31日

究其原因,我们可以发现:

首先,2021年中期的新能源汽车销量创下新高,这直接推动了锂电池及相关产业链的上涨;同时,7月份头部大厂的投产延期导致了锂供需紧张,进一步推高了锂价格。

此外,其他稀有金属和工业金属的上涨,也主要是受国内政策的推动和需求的提升所影响。

在这一时期,由于国际格局没有出现明显动荡,贵金属作为避险资产的需求并未显著增加,因此价格变化不大。

而今年的有色金属行情则主要由贵金属和工业金属所带动,具体来看:

贵金属,尤其是黄金的上涨,主要是由于经济、金融和地缘政治的不确定性,增加了市场对避险资产的需求,关于传导的具体逻辑,大家可以看下《黄金近期急涨,现在还应上车吗?》这篇,这里就不赘述了。

工业金属则是由于前几年供给扩张较慢导致的供求不对等,加之海外生产的复苏拉动了需求,这两者的共振效应下推动了价格的上涨。

至于稀有金属,尽管在4月出现了补涨,但其基本面实际变化不大,这种价格上涨可能更多是受到了有色金属整体板块的交易情绪和资金流入的影响;而其中的锂相对特殊,可能与新能源相关行业的供求关系波动比较相关。

通过对比这两段行情,我们可以发现,尽管表面上都呈现出有色金属领涨的现象,但实际上两轮行情的细分资产表现和驱动因素有着显著的差异。

2021年中是新能源汽车销量的增长和锂供需紧张推动了稀有金属上涨,而近期则是由避险需求和供给受限的贵金属及工业金属所驱动。

像这种对细分行业和驱动因素的深入分析,不仅有助于我们识别出弹性更强的投资品种,还能在市场行情发生变化时,更清晰地理解背后的动因。

这正是广发基金投顾团队在做基金筛选时,常用的一种研究方法。通过对不同细分行业的深入分析,为大家挖掘出更多具有增长潜力和投资价值的基金,并根据每一轮市场行情的变化和各细分行业的表现,及时调整组合投资策略,力争抓住波动背后的投资机会。

另外,在这里,我们也整理了黄金、铜、铝、锂和稀土永磁等高关注度金属的重要供需信息,帮助大家更深入地了解这些金属的市场动态,建议保存呀。

部分金属的供需信息

来源:广发基金、公开资讯

03 如果看好有色金属,如何投资?

如果有小伙伴看好有色金属的后市表现,除了直接投资于股票外,大家还可以看跟踪有色金属相关指数的股票ETF、商品ETF,或者一些涵盖该方向的投顾组合策略。

因为一般直接参与期货交易会对投资者的门槛要求较高,所以通过公募基金来间接参与,也是比较省心且方便的。

需要注意,有色金属、中证有色这种指数它们的行情会受到所有的二级行业的影响,驱动因素会稍微复杂一些,如果是考虑更纯粹的细分成分股,可以看看类似工业有色、稀土产业这种行业指数,驱动因素相对更直接。

此外,目前市场上的商品ETF从数量和规模上来看都以黄金为主,但也有挂钩白银和有色金属的产品可以选择。此类基金与有色金属股票指数基金相比,受到的股市情绪影响较小,与股票基金也有一定的低相关/负相关组合对冲作用。

当然,也可以直接选择将有色金属和商品ETF纳入投资标的范围的投顾组合,这类组合除了能捕捉到有色金属的行情机会外,还具有专业团队管理、综合资产配置、灵活策略调整、持仓透明度高等优势,相对更省心~

但需要提示下,有色金属板块整体的波动性相对较大,会受到供需变化、宏观经济、政策变动、市场情绪、地缘政治因素、技术进步等多维度因素的影响。

所以大家一定要留意风险,可以考虑通过多元化资产配置、设置止损点、定投等策略,去降低板块本身波动带来的风险。

本文作者:广发基金投顾团队仲忆

风险提示:广发基金本着勤勉尽责、诚实守信、投资者利益优先的原则开展基金投顾业务,但并不保证各投顾组合一定盈利,也不保证最低收益。投资者参与基金投顾业务,存在本金亏损的风险。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。基金投顾业务项下各投资组合策略的业绩仅代表过往业绩,不预示未来的业绩表现,为其他投资者创造的收益也不构成业务表现的保证。因基金投资顾问业务尚处于试点阶段,存在因基金投顾机构的试点资格被取消不能继续提供服务的风险。投资前请认真阅读投顾协议、策略说明书等法律文件,充分了解投顾业务详情及风险特征,选择适合自身的组合策略,投资须谨慎

本文作者可以追加内容哦 !