1、市场快评:市场继续缩量回落,市场情绪偏负面

隔夜美股在联储降息预期降温下有所调整,市场情绪环境偏负面,叠加A股自身处于回落阶段,导致周五的A股市场延续了昨天的下挫态势。

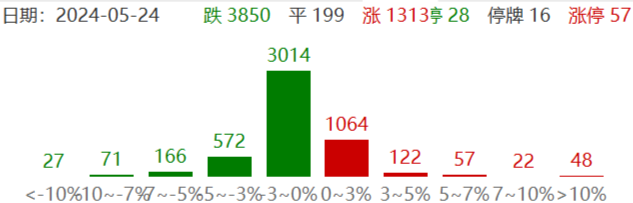

截至收盘,wind全A收4435点,收跌1.04%,两市成交额进一步缩量至7691亿元,个股多数收跌,涨跌比为1313:3850,申万一级行业除公用事业、石油石化等少数高股息板块收涨外,其它悉数收跌,房地产、电子及国防军工跌幅较多,价值风格表现占优。

消息面上,最新公布的会议纪要显示,美国截至5月18日当周初请失业金人数为21.5万人,单周初请失业金人数减少8000人,显示出美国劳动力市场依然强劲,加重市场对美联储可能不会很快降息的担忧。

2、ETF行情指南:什么是本轮绿电板块行情的价值三部曲?

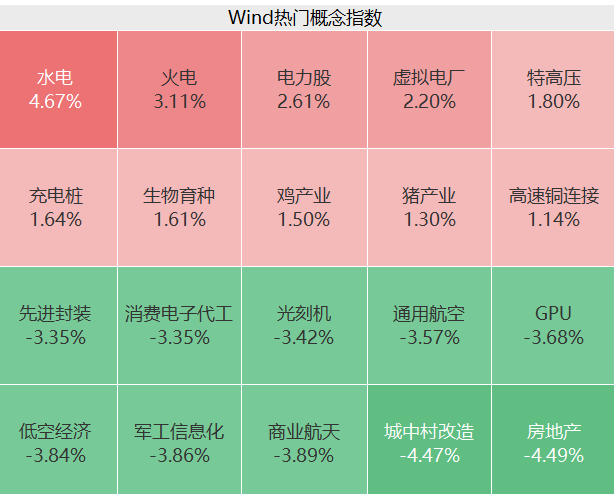

市场整体回落,红利依然是市场较为抗跌方向,此外电力改革得到市场关注,板块周五表现较好,养殖、石油石化等也有所表现;地产板块则随着前期博弈结束后加速回调,英伟达下调算力芯片价格,部分题材股受到拖累,港股个别生物医药公司研发进展不及预期快速杀跌,拖累板块整体表现。

绿电ETF(562550):周五二级市场涨幅领先,短期活跃主要在于消息面上昨天深化电力体制改革相关座谈会的刺激,上周国家发改委公开发布《电力市场运行基本规则》,覆盖电力市场交易、监管、风险防控等多个方面,将持续推动全国统一电力市场建设和发展。

此外,作为高股息方向,电力板块今年以来持续获得增量资金关注下处于上行趋势中。

展望后市,电力的细分方向均有较大弹性:

1)水电:来水改善+蓄能高位,在联合调度下电量有望改善,价格增长值得重视,有望进入行情新阶段;

2)核电:去年以来持续公用事业化,资产质量靠近水电,当前ROE中枢10%,可预期远期分红;

3)火电:有望成为下一个公用事业化的主体,净资产提升后纯火电公司PB回落,关注火电的公用事业化进程提速。

此外,容量电价执行顺畅带动火电ROE超10%,辅助服务细则即将发布,价值行情有望展开。

交易层面,市场目前对各板块的攻防配置有所纠结,板块轮动剧烈,又夹杂着对公用事业涨价的部分预期,导致电力板块近期波动。

整体看,板块已经走在从周期到价值的行情主线上,4月开始的煤价企稳、5-8月的辅助服务细则、8月后的新一轮电量电价签订是价值行情三部曲的核心,公用事业化的行情有望继续。

3、ETF交易洞察:继续以高低切换应对指数回落的风险

我们前期判断随着市场完成对地产政策的定价后,整体进入震荡回落格局,周二市场已经开始呈现出获利资金卖出下的回落迹象,近60日涨幅领先的方向开始回调,但近期北向资金呈现小幅增量,所以市场维持在横盘震荡。

周四开始市场自身回调阶段和偏悲观消息面叠加后加速回落,周五也是类似。短期我们依然维持前期偏谨慎的观点:市场将延续震荡调整格局,缺乏增量信息支持指数上行。

分结构看,市场分化明显,前期的上涨价值风格贡献较多,部分板块积累了一定的获利盘,关注风格切换、收敛的可能性及价值板块回调风险。适当将部分仓位调整至市场低预期、表现较弱板块,以高低切换应对回落风险,同时,市场的分化也意味着整体回落空间有限,关注调整结束后逢低布局机会。

$绿电ETF(SH562550)$ $长江电力(SH600900)$ $上海电力(SH600021)$

(数据来源:Wind,广发证券,个股不作为推荐,绿电ETF(562550)风险等级为R4(中高风险),上述基金为股票基金,其预期风险和预期收益高于混合基金、债券基金与货币市场基金。本基金为指数基金,投资者投资于本基金面临跟踪误差控制未达约定目标、指数编制机构停止服务、成份券停牌等潜在风险、标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险、标的指数变更的风险、基金份额二级市场交易价格折溢价的风险、申购赎回清单差错风险、参考IOPV决策和IOPV计算错误的风险、退市风险、投资者申购赎回失败的风险、基金份额赎回对价的变现风险、衍生品投资风险等。指数表现不代表产品业绩,二级市场价格表现不代表净值业绩。本资料不作为任何法律文件,观点仅供参考,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。)

本文作者可以追加内容哦 !