一、境内市场

1、市场情况 周五主要期限债券收益率小幅震荡上行,相比周内其他几天,今天10年国债日内1.75BP,30年2BP的振幅已经算得上“有波动”,但与上周五各期限收益率相比几无变化。如我们昨日所说,近期的市场属于“一顿操作猛如虎,定睛一看原地杵”的环境。 上午20年期特别国债发在2.49%,比此前市场广泛预期的2.46/2.47一线高,导致市场短暂出现一波gvn,但活跃券利率上行后承接力量还是较强,买盘还是以广义基金和部分银行交易盘为主。本周机构行为看,长端坚定的多头似乎有所减少,“滑头”正在成为主力。 周四高层召开座谈会,显示出推进全面改革、增强市场信心的决心,对长端来看进一步确认我们正在脱离预期“差”的阶段,预期是不是好转则有赖于数据的验证。长端是否值得继续博弈逼仄的区间见仁见智。从四部委关于推进2024年降成本的通知看,强调“在保持商业银行净息差基本稳定的基础上,促进社会综合融资成本稳中有降”,至于银行净息差是否稳定下来,看起来还需要1-2季度的时间去验证;同时还提到“引导金融资源精准滴灌”,意味着短期内的结构性货币政策工具“定向降息”可能才是主力。 目前看,是否要进行操作完全取决于各自的仓位管理和盈利实现进度的诉求,价差交易机会短时间内并没有看到一个明确的方向。

2、全天表现

数据来源:ifind

二、境外市场

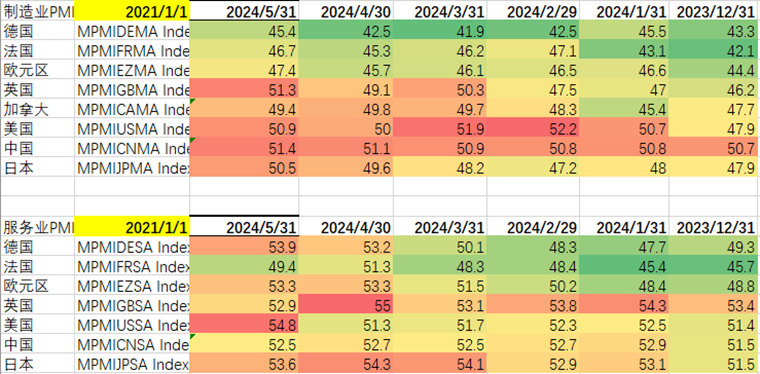

隔夜市场交易主题是5月PMI数据。美国5月标普制造业PMI初值录得50.9,为2个月以来新高;服务业PMI初值录得54.8,为12个月以来新高;综合PMI初值录得54.4,为25个月以来新高。5月份美国商业活动增速大幅加快,达到逾两年来的最快水平,表明经济表现在第二季度中期有所改善。服务业领涨,产出增幅为一年来最大,但制造业也显示出更强劲的增长。与4月份相比,产出和就业对PMI的贡献都越来越积极,而新订单和采购库存对PMI的拖累有所减弱。除此之外,欧洲时段还公布了欧元区和英国PMI数据。数据验证了制造业回暖并没有中断,而服务业依然强劲。 美国PMI数据公布后对宏观市场影响较大。首当其冲的是原油市场,美国利率长期维持高位的前景引发美国原油市场需求增长的担忧,美油呈现倒V型走势,从78.5美元的日内高点快速回落至77美元以下。今日亚洲时段,美油突破了3个月以来的低点,朝75-80美元区间下沿试探。隔夜美债市场对PMI数据前的初请数据和之后的亚特兰大联储主席博斯蒂克的鹰派讲话基本屏蔽。主要的波动都在强劲的PMI之后,美国国债收益率曲线上升4-6bp,曲线中短端债券领跌。截至纽约收盘,2年期美债收益率上行6bp至4.93%,10年期美债上行5bp至4.47%。

郑重声明:用户在社区发表的所有信息将由本网站记录保存,仅代表作者个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!

郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。东方财富网不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关信息并未经过本网站证实,不对您构成任何投资建议,据此操作,风险自担。