自从2017年上半年持有国投电力以来,体验感应该说还是相当不错的,如下面的月线图所示,公司几乎一直呈逐浪上升形态,虽然谈不上大富大贵,但胜在一个稳字,在熊市中很好的起到了防御性作用。

该股之所以能够无惧市场的波荡起伏,主要原因在于:1、水电部分的旱涝保收,通常只要大坝建成,后期营运成本极低,不比火电受煤价和运输成本波动的影响,输出相对比较稳定。

2、由于雅砻江流域水电资源尚未开发完毕,公司仍然处于产能扩张阶段。2017年的时候,公司的总控股装机容量为3162万千瓦,其中水电装机1672万千瓦(占比52.88%)、火电装机1375.6万千瓦(占比43.5%)、风电装机98.6万千瓦(占比3.12%)、光伏装机15.8万千瓦(占比0.5%)。到了2023年底,公司已投产控股装机容量已达到4,085.66万千瓦,提升了29.21%,其中水电装机2,128 万千瓦,提升了456万千瓦;火电1254.08万千瓦 (含垃圾发电),减少121.52万千瓦;风电318.25万千瓦、提升219.65万千瓦;光伏385.33万千瓦,提升369.53万千瓦。

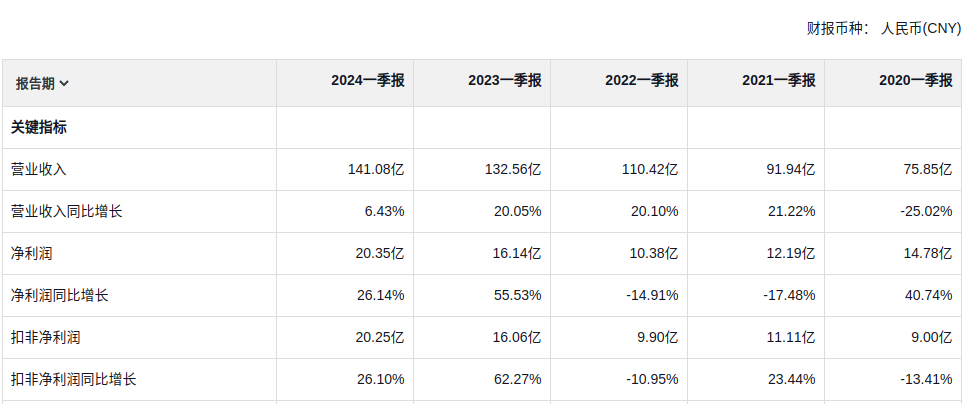

产能的提升,带动公司的营业收入、净利润、扣非净利润从2017年的316.43亿、32.32亿、32.13亿,增长到567.12亿、67.05亿、65.89亿,分别累计增长79.22%、107.46%、105.07%,折合年化分别约10.21%、12.93%、12.72%,明显要高于GDP增速。在此背景之下,2024年一季度国投再次收获喜报,1-3月实现营业收入141.08亿、净利润20.35亿、扣非净利润20.25亿,分别同比+6.43%、+26.14%、+26.1%,按照公司的解释一是本年一季度煤价同比降低,火电成本同比下降;二是上年新投产的清洁能源机组发力,清洁能源利润同比上升。很明显,公司已基本站稳规模提升后的高业绩水准。

同时,从未来的市场预期看,国投的业绩基数仍然有望再进一步,其手中最大牌面雅砻江流域可开发水电装机容量约3,000万千瓦,报告期末已投产水电装机1,920万千瓦,在建及核准水电装机372万千瓦,尚未开发的有708万千瓦。由于公司持有雅砻江干流唯一水电开发主体雅砻江公司52%的股份,也就意味着公司水电部分还有着193.4万千瓦在建装机和368.2万千瓦的尚未开发的装机,两项合计潜在装机容量还有561.6万千瓦的提升空间。

我们回顾2017-2023年,公司的水电装机提升了456万千瓦,同时辅以风、光电的广泛布局(虽然风光电的长期经济效益是不能和水电相提并论的,但是或多或少还是能贡献一定的收益),业绩最终实现了翻番。如果未来561.6万千瓦的开发潜力全部兑现,再辅助诸多风\光电规划,目测还能继续推动公司再上一个新的台阶。不过伴随公司市值的不断上涨,个人认为这种预期很可能已经涵盖在了股价之中,理由主要在于:

1、电力新产能的提升是需要相当长时间的,目前实际上处于对过去几年新增产能的消化、夯实阶段,短期内继续大幅提升的概率不大。

2、2023年年报中,公司加大了股息分红力度,按照公司事前的股息回馈规划,此番对分红率的拔高相当于不再自我定位于成长期,而是成熟期,但是在股息大幅提升之后,对应现价也仅只能到达3%的股息率,可以算作勉强合格,但绝对谈不上有太大的吸引力。

不过对于我自己而言,或许会将其作为一张长期饭票一直拿下去,因为由于买入时间早,目前我的成本价只有5.095元,按照今年每股0.4948元的派息,股息率可以达到9.71%,在未来分红还有提升空间的情况下,自然没有理由不继续守下去。

更多长文分享,记录在【长线是金11】

每周实盘分享,记录在【向着小目标迈进】

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)

本文作者可以追加内容哦 !