前两天中远海控办了一场投资者关系活动,参与的主要是一些机构,活动现场具体的沟通内容,我看很多常用的平台也没有发布公告,可能很多人不知道。

这场沟通活动的重点内容,我大概讲一下。

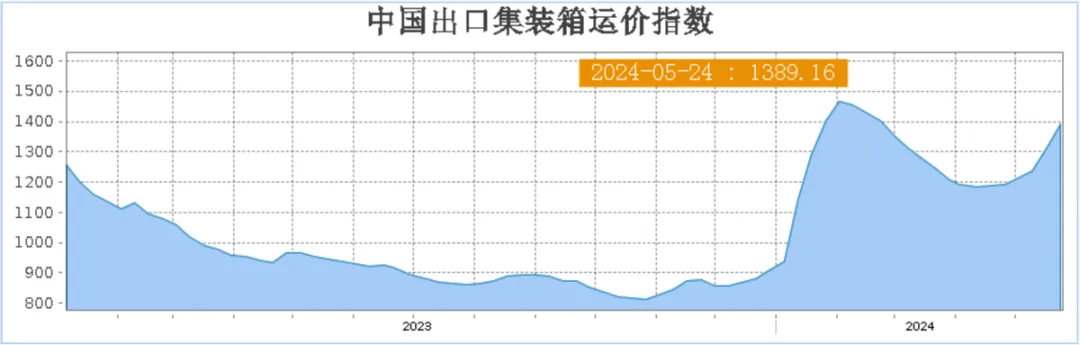

首先就是海运价格,最直观的数据是今年1月~5月中旬,CCFI(集装箱运价指数)同比增长了22%。

如上图所示,今年的集装箱运价平均确实比去年高多了。

按照最新的数据,5月24日的运价指数是1389.16,相比于上一周又增长了5.9%,目前整个5月份的运价一直都是在增长的。

海运这个行业,不但属于强周期行业,10年不开张,开张吃10年都是正常现象。

经济的载体就是交易,只要经济好转,交易量就会上去,运输需求自然增长。

今年一季度全球一些地区的经济是在逐渐恢复的,所以集装箱货运量同比增长了6.6%。

然后海运主要集中在国际之间的货物运输,也容易因为某地区的突发事件,造成运价大起大落。

比如今年红海的状态大家都知道,很多航线只能绕行好望角。

绕行代表着运输效率降低,意味着需要投入更多的船只来承载“浪费”的运力。

所以今年虽然几大航运公司都增加了不少新船只,正好就顶上了,让现在的市场装载率处于满负荷的状态。

上图是中远海控一季度的航线运货量表现,除了亚欧航线之外,其他都是增长的。

红海不好走,亚欧之间运货量下降很正常。

一季度总共运货量近603万标准箱,同比增长10.53%,整体业务量是增长的。

再加上今年的运价还不错,今年上半年的业绩肯定是还可以的,发点小财是没问题的。

上图是中远海控一季度的财务数据,看起来营收没怎么增长,而且归母净利润还是下降的,这主要是结算周期导致的。

理论上如果这个月和下个月保持这个航运价格,半年报的业绩就会比较漂亮。

然后就是公司的运营计划。

中远海控已经投入运营的船只,有510艘集装箱船,运力达到310.56万标准箱。

现在还在建设中的有34艘,运力68万标准箱。

我估计这个规模还会持续扩大,怎么着也要奔着400万标准箱去。

码头业务也还不错,今年一季度总量3326.22万标准箱,同比增长9.76%,主要以参股码头为主。

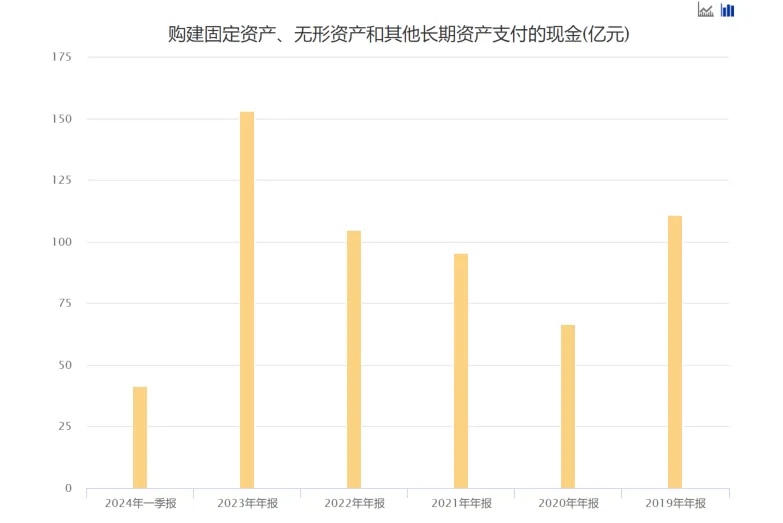

不停地买船买码头,每年的资本开支也是不小的。

今年一季度就已经花了41个亿,不过相对于公司账上1744亿的货币资金来说,这点钱也不算什么。

2021年和2022年实在赚了太多的钱,那两年归母净利润都快2000亿了。

这才是真正的财大气粗,说句开玩笑的话,中远海控即便小亏几年,那都不碍事,分红都可以照样分。

再说这么多的现金,每年利息那都是几十个亿。

运输工具增多之后,航线上的布局,也是越来越完善的。

现场的机构问了中远海控这个问题:“对于货物流向变化公司如何应对?”

公司详细的介绍了基于目前局势的变化,对哪些航线进行了调整,比如有3艘1.4万标准箱船加入到了南美新兴市场航线。

现在中远海控经营的航线总共是436条,服务覆盖面又有了比较大的提升。

如果继续这么提升下去,成为全球老大是指日可待啊。

当然也没那么容易,那几个国际巨头的实力也是非常强悍的。

航运行业的集中度真是越来越高了,未来很可能出现两种局面。

一种局面是四大巨头坐在一起谈一谈,大家都别卷价格了,万一业务不太好的时候,大家就少租几条船,维修保养什么的勤快一点,把市场价格保住。

只要四大巨头达成这个一致意向,航运价格还真就能保住。

另一个局面是我们的中远海控奋发图强,势必要把其他几个巨头给踩下去,即便是激烈竞争,也在所不辞,反正我们造船便宜,谁怕谁?

你们觉得哪种局面可能性更大?

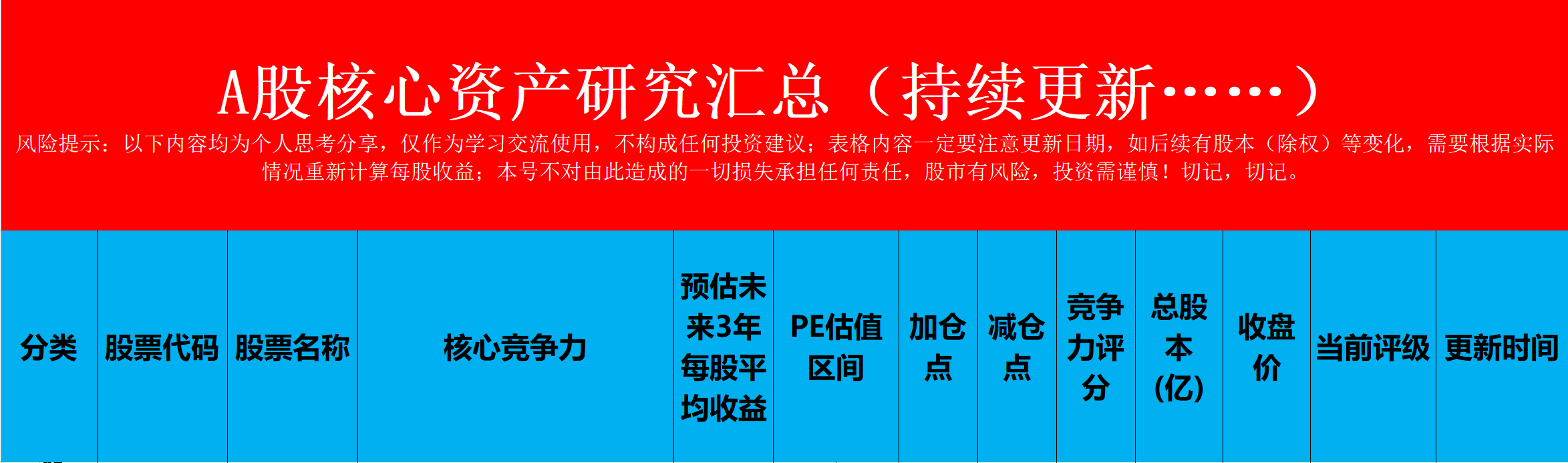

我做了下面这张《A股核心资产研究汇总》表,里面精选了上百家优质公司,并附数万字的分析方法。

所有分析过的公司都会在上面这个表里更新数据。

一起探索企业基本面的研究,收获必然巨大。

小拇指,发财手点个赞......

#沪指跌破3100点,这波调整何时结束?#$中远海控(SH601919)$

本文作者可以追加内容哦 !