追求健康与美丽是人类永恒的话题。

近年来,“颜值经济”越来越火,与之相应的医美行业愈发的成熟,成为总市值接近万亿元的超级市场。

依托行业龙头地位和品牌认可度,爱美客近年来开启了“狂飙之旅”。

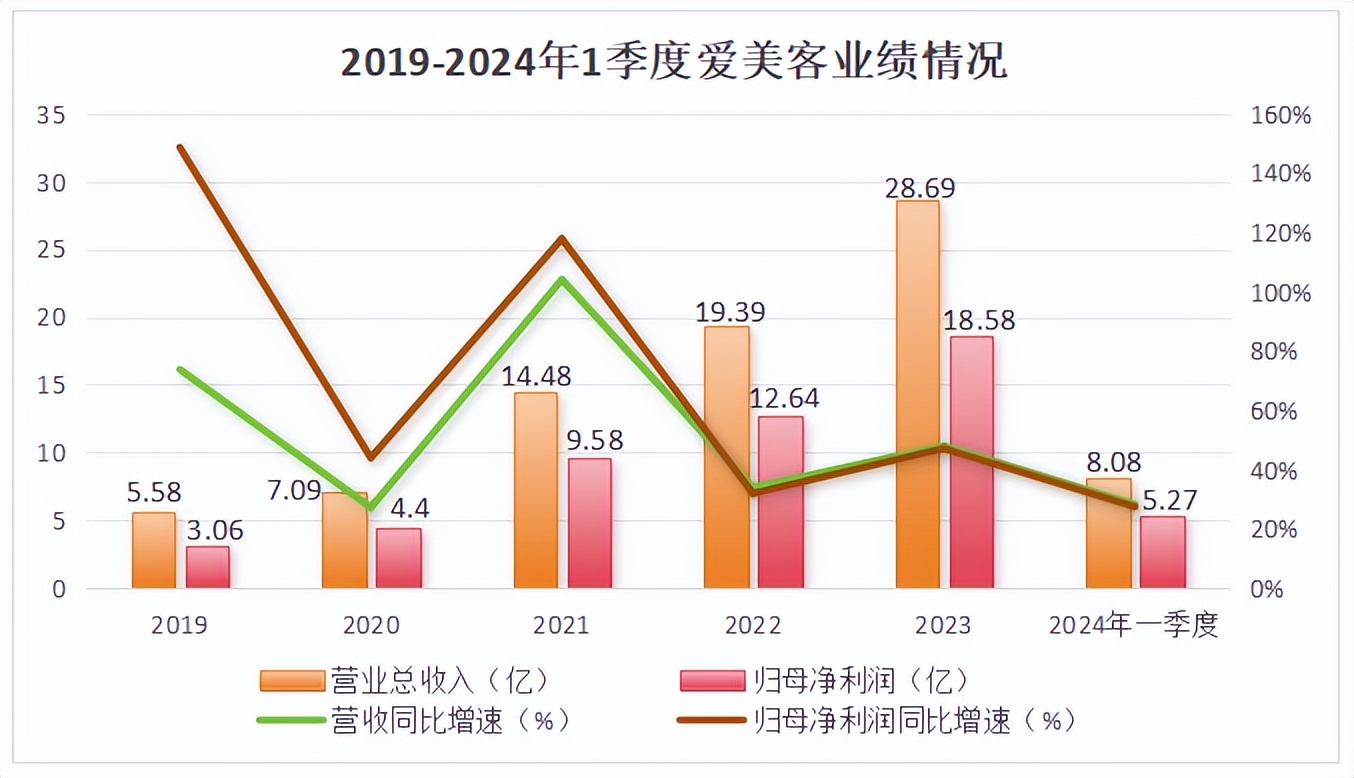

从2019年到2023年,营收和归母净利润保持着两位数增速,2024年一季度实现营收8.08亿元,同比增长28.2%,实现归母净利润5.27亿元,同比增长27.4%,成长性极强,这也吸引了563家机构疯狂抢筹。

巴菲特说过一句话:如果只能用一个财务指标来选股的话,毫无疑问,这个是净资产收益率。下面我们只用ROE这一个指标来分析爱美客的成长逻辑。

有人要问了,ROE是什么?

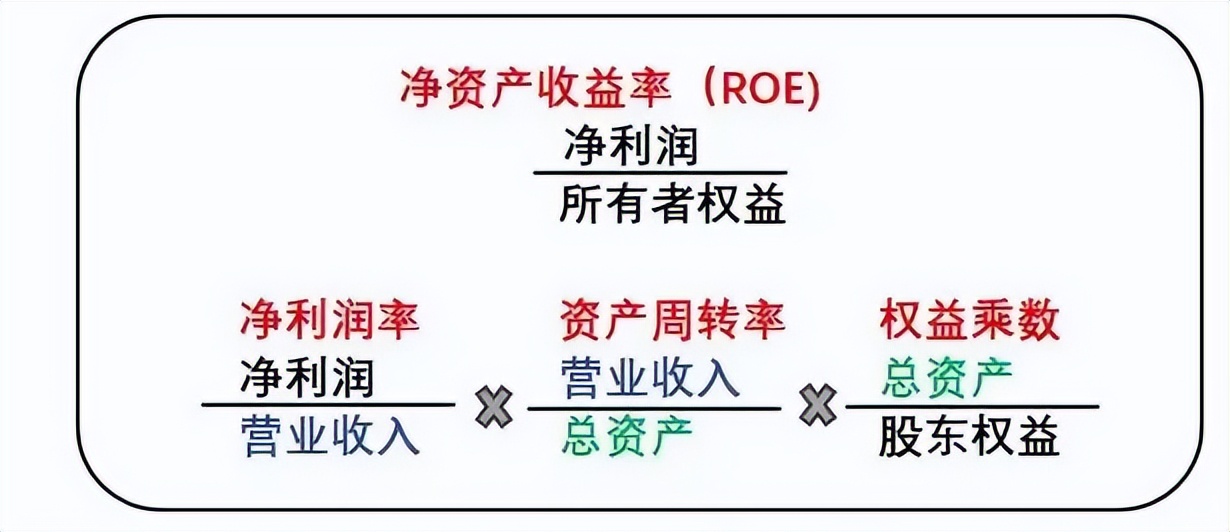

ROE,又叫净资产收益率,是净利润与股东权益的比值,反映股东每投入1块钱,公司能给他们带来多少净利润。

简单来说就是ROE越高,公司的盈利能力越强,如果一家公司的ROE连续多年大于20%就非常优秀了。

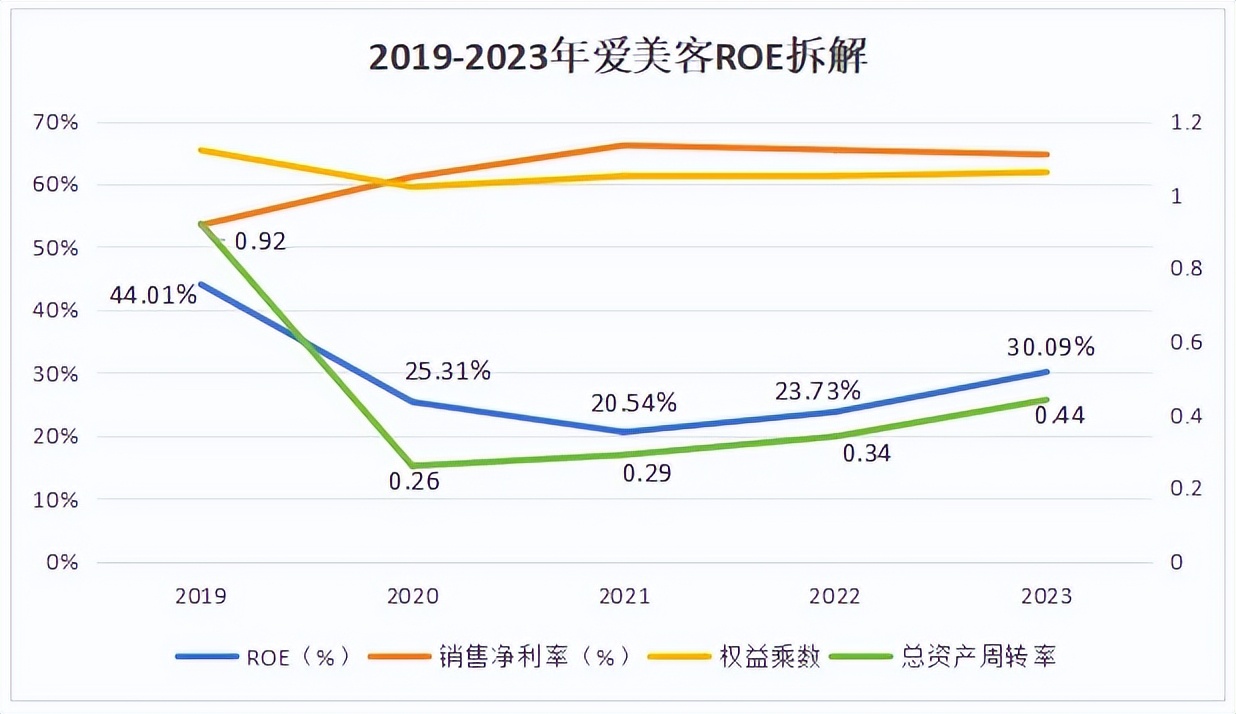

通过对比同行业的昊海生科、华熙生物和华东医药,可以看出近五年爱美客的ROE都是最高的且连续五年超过20%,2023年ROE达到30.09%,比茅台、珀莱雅、公牛等龙头还要高。

为什么爱美客的ROE能有这么高呢,爱美的ROE又是怎样变化的呢?

ROE可以通过杜邦拆解变成销售净利率、总资产周转率、权益乘数三个指标的乘积,从而帮助我们寻找其变动的原因。

其中,销售净利润率反映公司的盈利能力,总资产周转率反映的是营运能力,权益乘数则反映公司的财务杠杆水平。

通过拆解,我们可以将爱美客ROE的变化分成两个阶段。

第一个阶段是2019-2021年,ROE从2019年的44.01%下降到2021年的20.54%,主要是YQ影响顾客到店消费,营收放缓,同时2020年爱美客上市募集资金总资产增加,总资产周转率由0.92下降到0.26,ROE下降。

第二个阶段是2021-2023年,ROE从2021年的20.54%上涨到2023年的30.09%。主要是由于YQ后消费复苏,2022年营收同比增长33.91%,2023年营收同比增长47.99%,总资产周转率持续提升,ROE提升。

这么高的ROE主要是哪个指标贡献的呢?

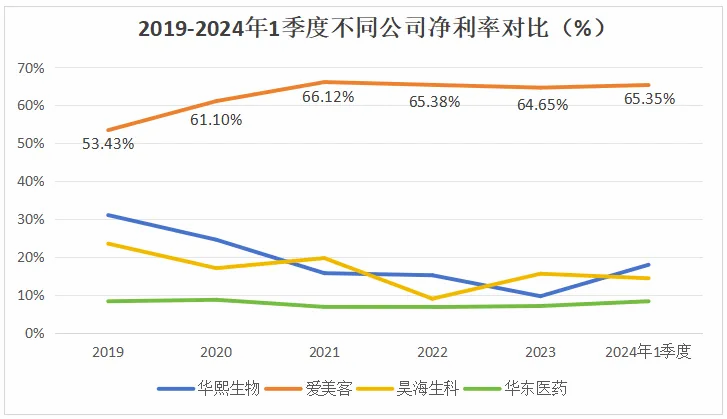

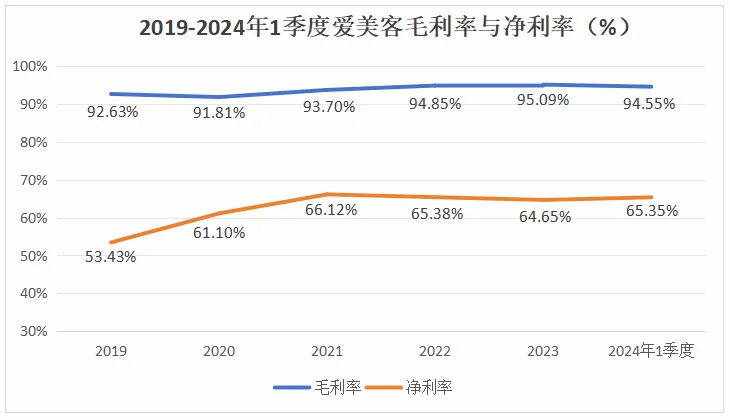

通过对比同行,我们可以发现,爱美客的销售净利率远高于同行业的昊海生科、华熙生物和华东医药,2024年一季度净利率达到65.35%,碾压片仔癀(31.50%)。

销售净利率又受销售毛利率以及期间费用率的影响,爱美客整体的高净利率是由于其高的毛利率,2019-2021年净利率提高主要是三费占比降低,此后净利率稳定在65%左右。

高毛利的背后是爱美客超高的品牌认可度和完善的销售渠道。

一、品牌

爱美客是国内获得国家药监局认证用于非手术医疗美容Ⅲ类医疗器械数量最多的公司。

2017年,爱美客推出国内首款商业化明确用于修复颈纹的皮肤填充剂“嗨体”,填补了市场空白,并建立渠道及用户心智。

《小红书医美行业2023年年报》显示,“嗨体”在医美年度热搜词中名列前茅,并在医美、护肤需求类搜索中频繁出现,品牌价值日益增长。

爱美客创新产品“濡白天使”填补了中国再生针剂市场空白,是国产及世界首款获批的含左旋乳酸-乙二醇共聚物微球的皮肤填充剂,2021年上市以来迅速放量,获得了医疗机构等的广泛欢迎。

值得一提的是,爱美客已经连续两届荣登“中国上市公司口碑榜”,这也是对公司过往经济贡献与品牌价值的肯定。

二、渠道

在营销端,爱美客继续坚持“直销为主,经销为辅”的营销模式,2023年直销与经销模式的收入占比分别为62.26%与37.74%。

截至2023年末,爱美客已覆盖全国31个省、市、自治区约7000家医疗美容机构。

直销模式有助于爱美客深度参与客户关系管理,也能对终端产品的使用效果有较好的掌控能力,更容易获得反馈与建议,进而指导公司产品的开发与升级。

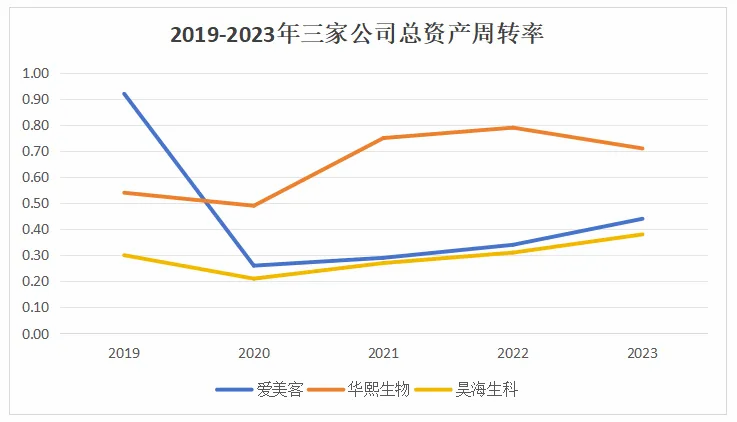

再来看总资产周转率,2020年爱美客上市募集资金总资产增加,总资产周转率降低,现与昊海生科保持同一水平,但低于华熙生物。

这也是可以理解的,一般一家公司盈利能力很强的话,营运能力相对会较弱。

爱美客产品毛利高但是营收低,华熙生物产品虽然毛利低,但薄利多销,营收较高,总资产周转率较高,营运能力较强一些。

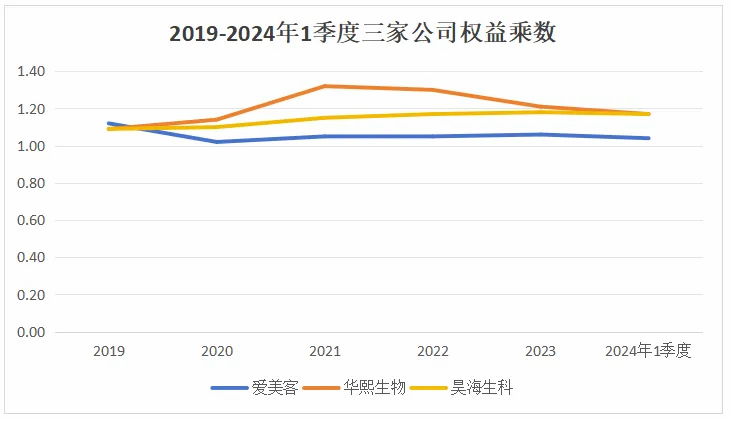

最后来看一下权益乘数,爱美客、华熙生物和昊海生科的权益乘数都比较低,负债健康,但相比于华熙生物和昊海生科,爱美客权益乘数更低一些,负债率更低。

这是因为爱美客资金非常充裕,没有借款,负债占比也较低,基本为经营性负债,可以说没有资金风险,反而是钱太多,对未来的战略发展投资有充足的资金储备,所以基本放在银行进行理财和债务投资。

总的来看,爱美客超高的ROE是由其超高的净利率所贡献的,也可以说是得益于其超高的毛利率,而且毛利率有着相当高的稳定性,同时总资产周转率逐渐回升,ROE有望继续保持高位的同时向上提升。

那么,爱美客未来又有哪些新的业绩增长点呢?

长期来看,爱美客在研储备丰富且已率先布局光电抗衰和医美术后市场,均有望为公司后续贡献业绩增量。

截至2023年末,公司注射用A型肉毒毒素、医用含聚乙烯醇凝胶微球的修饰透明质酸钠凝胶和利拉鲁肽注射液均已进入临床和注册申报阶段,成长潜力未来可期。

最后总结一下,未来10年中国医美行业仍将维持15.5%的高水平增长,预计2025年仅注射类医美市场规模可达1038亿,潜力巨大。

爱美客作为行业龙头,在行业监管趋严的背景下,短期内将凭借核心大单品优势持续放量,业绩增长基本盘稳定。未来随着高端新品上市,公司毛利率依然有提升空间,躺着赚钱不是梦。

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

本文作者可以追加内容哦 !