这几天我在刷电商平台的时候,发现618的活动已经在开始了。

然后就看到了53VOL500ml的飞天茅台,价格1499元/瓶,把我惊呆了。

据说“某猫”超市将投放3万瓶,“某东”超市不知道具体数量,反正价格都一样。

我第一反应就是这些平台又来吸引眼球了,理论上应该是抢不到的。

不过这不是重点,平台拿茅台博流量也不是头一回了,但是以前两千多就可以做到的事情,现在要一千多了。

贵州茅台在很多人眼里,品牌力是真的下降了。

当然下降的也不是很严重,我看到新闻5月20日那天,某直播用了43分钟的时间,就卖掉了3万瓶茅台,价格是2400/瓶的样子。

说明这个价位也还是很有吸引力的,但是对于整个白酒行业,我总觉有一种不真实的感觉。

单纯从各白酒企业的财报来看,似乎并没有问题。

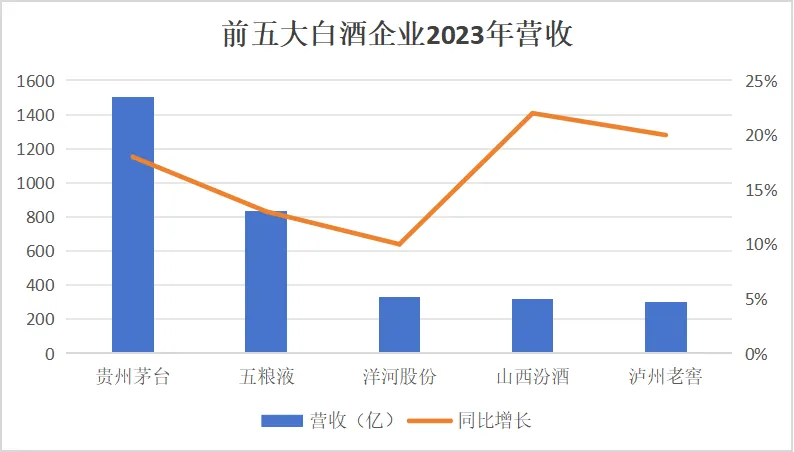

去年贵州茅台营收1505.6亿,同比增长18%,老二五粮液营收833亿,同比增长12.6%,相比后面的三位,也算是半个。

洋河股份、山西汾酒、泸州老窖去年的营收都是三百多亿,相差不大,不过汾酒和泸州老窖的增速都在20%以上,洋河只有10%的增长。

今年一季度的营收增速,大家出奇的几乎与去年保持一致

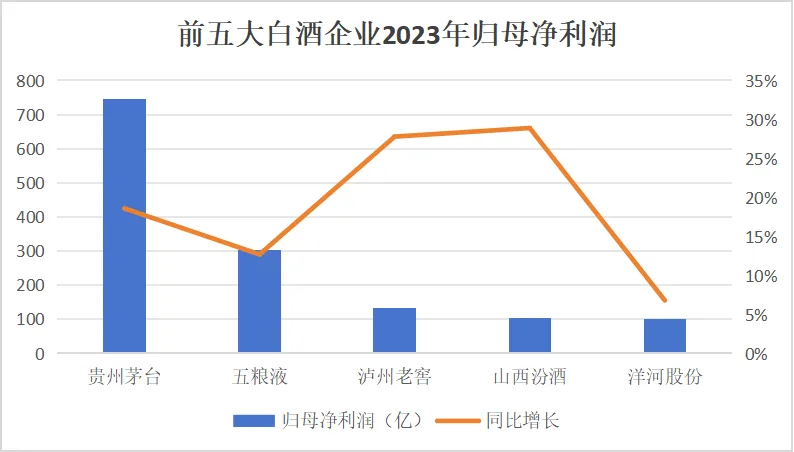

如果按照盈利能力来看的话,洋河从老三退到了老五。

茅台和五粮液还是一个,一个半。

泸州老窖和洋河正好换了个位置,泸州老窖去年归母净利润132亿,同比大增28%。

山西汾酒和洋河股份半斤八两,但是汾酒的增速是最高的,达到28.9%,比泸州老窖还要高一点,洋河的增速是最低的,只有6.8%。

这五家的营收加在一起是3291亿,归母净利润一起是1387亿。

如果按照白酒协会公布的数据,去年整个行业收入7563亿,总利润2328亿,等于是他们五家把整个白酒行业大部分的利润给赚走了。

如果按照上市公司统计数据来看,去年所有纯白酒上市公司总营收4138亿,总归母净利润1570亿,意味着其他白酒上市公司绝大部分也都没怎么赚钱。

当然古井贡和今世缘也贡献了一臂之力,非上市公司里面的剑南春也是表现很好的。

不过这不是重点,重点是这五家还在每年增长,要是真的一直增长下去,要么大量白酒企业倒闭,要么他们几个里面有猫腻。

不过这个东西注定是没法去证伪的,也没人敢去证伪!

但是有一点是不用证伪的,那就是白酒降价了。

为什么降价?肯定是因为不好卖。

既然不好卖,业绩为什么还会增长?

于是很多人就给出了五花八门的解释,有两种是主流。

一种是那几大头部酒企,吞并了大量中小酒企的市场,所以虽然市场蛋糕在缩小,但是他们几家就赚得更多了,也就是所谓的少喝酒,喝好酒。

另一种是大量白酒囤积在经销商手里,表面上一片繁荣,实际上危机四伏。

我觉得这没什么好争的,消费品行业跟工业还不一样,我们经常说某某行业产能过剩,比如光伏和电池,但行业其实是没问题,还是在增长的。

消费品的规模取决于人口和经济环境,人越多,赚的钱越多,消费力就强。

但是目前好像这两点都不满足,那高端白酒是怎么越卖越多的?

就算现在的增长是没问题,但很快他们几大巨头的产能要奔着翻倍去了,到时候还能以高价卖出去吗?

我觉得是不可能的。

当然不可否认,白酒肯定是一个好行业,就凭产品越放越值钱这一点,就是个宝贝。

可是再好的宝贝,也得有个“度”才行。

如果透支过多,就会变得平庸,如果守住那条线,那就依然还是好东西。

我做了下面这张《A股核心资产研究汇总》表,里面精选了上百家优质公司,并附数万字的分析方法。

所有分析过的公司都会在上面这个表里更新数据。

一起探索企业基本面的研究,收获必然巨大。

小拇指,发财手点个赞......

#沪指跌破3100点,这波调整何时结束?#$贵州茅台(SH600519)$$五粮液(SZ000858)$$泸州老窖(SZ000568)$

本文作者可以追加内容哦 !