这是 上市公司价值分析的第285篇原创文章

前言:原来我不看制造业的,一:包装行业天花板太小;二:包装制造业高额固定资产厂房机器设备折旧,但是见大v都很喜欢,所以本文从商业模式及财务角度去剖析这家公司,看这家公司是否值得买入?

01valuefirm

永新股份基本介绍

黄山永新股份有限公司成立于1992年5月,主要生产经营塑胶彩印复合软包装材料、功能性包装(膜)材料、异型注塑包装、吸塑材料、新型油墨等高新技术产品,涉及食品、医药、日化、电子、航空等多个领域。

涉及的产品:

公司产品主要应用于食品、医药、日化、饮品及工农业生产等快消品领域, 目前快消品生产制造主要集中在珠三角经济圈、长三角经济圈以及环渤海经济圈, 在区位上软包装生产企业与快消品制造业呈现明显集聚特征。

公司产品与民生高度相关,不存在明显的季节性。

永新股份的行业地位:永新是中国包装龙头企业、国家火炬计划黄山软包装新材料特色产业基地骨干企业、中国驰名商标认定单位,位居中国创新型企业100强,拥有国家企业技术中心、国家地方联合工程实验室、博士后科研工作站、安徽省115产业创新团队、安徽省工程技术中心等创新资源。

服务的客户分布各行各业:都是非常知名的企业.

永新的优势:由于包装行业占知名企业的生产成本较低,所以永新一旦进入下游客户采购的名单,一般不会轻易变更。这一点类似福耀玻璃

劣势:由于知名企业比较强势,一般付款周期较长,永新在产业链中不处于强势地位,并且包装行业中永新不具有唯一性,所以会导致应收账款产生,俗称赊账。

02valuefirm

行业介绍

一:行业现状:塑料复合软包装具有可塑性强、阻隔性好、锁味保鲜功能强的特点,以及良 好的承载能力、防护能力,便于流通、方便消费、促进销售和提升附加值等多重 功能,在食品、医药、日化、饮品及工农业生产各个领域发挥着不可替代的作用。

中国塑料软包装行业 市场规模跟随我国经济的不断发展,实现逐年向上。2022年市场规模为136亿美元, 预计市场规模至2023年为143亿美元,2020-2023年CAGR可为4.87%。

从行业介绍中我们可以看出:这个行业的整体增速较慢:复合增长在5%左右,也就是说明该行业的行业天花板较低。

行业未来趋势:

二:环保及国家对包装的要求:国内环保、绿色、可降解塑料政策的推行,将持 续推动我国塑料包装行业向高端智能、绿色环保、可循环方向转型发展。

中国包装联合会发布的《中国包装工业发展规划》突出绿色低碳循环转型在 产业深度转型和可持续发展中的引领性作用,要求发展绿色包装材料,研发推广 塑料包装材料可回收、可复用等关键技术,重点推进高性能单一材质包装的研发、 合成、加工、成型等工艺与技术的创新。

从中可以得出的结论:未来包装行业一定是走向环保,可重复利用的道路,并且包装材料可溶解,可回收。

公司的应对方法:永新通过多年不断的探索与积累,持续投入包装新技术研发,快速进入新产品领 域,通过工艺技术改进、新材料项目投资,努力实现包装可以被重复使用和再利用,让每一个消费者都能成为支持可持续发展的公民。

多年来,公司与诸多跨国 快消品企业以及国内品牌企业建立了合作关系,立足国内市场,走向国外市场。目前,公司的综合实力位于行业前列,在国际市场竞争亦具有自身的优势。

03valuefirm

商业模式

生产模式 :公司生产的彩印复合软包装材料为客户的定制化产品,品种多,交期短,生产管理中心根据订单情况进行排单排产,然后由各个制造部根据生产计划组织生产。

为了保证产品质量、保障食品安全,公司一直围绕着产品的生产工艺、新产品的产前设计、常规产品生产过程的不断优化,贯穿“下一工序就是客户”的全过程质量管理理念,从原料受入、生产各工序的在线质量监控、离线质量监控、 过程巡检、成品的对标检验等做好质量把关工作。从源头把关、过程监控,为客 户提供安全放心的产品。

销售模式 :目前,公司的客户以国际和国内一线品牌为主,与其直接建立合作关系。在开发新客户、新产品中,一般由业务人员获取客户端需求传递到技术中心,由技术中心专人根据需求进行针对性的产品研发、试制,提供样品给客户试机,部分客户会采取现场审核等方式来进行实地考察的准入流程,达标后进行批量下单。

采购的上游企业:公司主要原材料一般根据现有订单情况进行采购,对通用材料根据市场价格 情况以及业务预计情况进行备库存,辅料每月根据预计使用量进行采购。

通过以上描述:我们可以想象的到一家企业的简单从订单----采购原材料----生产-----交付的全流程工程。

那么商业模式中我们主要看那些关键量:

1:原材料采购的价格波动较大,公司是否有转移价格的定价权,是否可以将成本转移到客户。

2:公司的产品是否有提价空间。

3:公司的产品由于是包装行业,可以快速流动,可以看公司的存货周转率快不快,因为制造行业,存货周转快不快关系到公司是否可以用规模效应来摊薄制造成本。

所以关注的财务指标:

1:原材料变动对公司的影响大不大,需要关注毛利率指标;

2:公司是否有提价空间,关注公司的产品单价及竞争格局

3:运营速度,需要关注公司的存货周转率快不快。

04valuefirm

财务分析

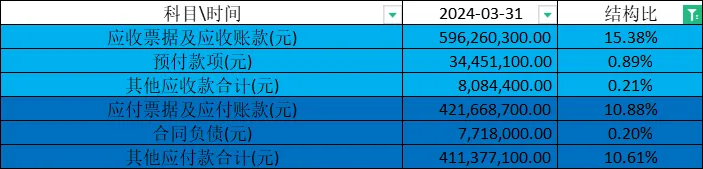

1:通过应收预付和合同负债及应付账款看永新在产业链中的地位,来验证上文提到的永新在产业链并不处于强势地位。

我们通过应收和应付占比情况可以看出,公司应收账款占用公司资金5.9亿,应付账款占用4.2亿,在上下游中,公司并没有处于优势地位,不能够利用商业信用占用资金。

而公司其他应付款竟然金额高达4.1亿,占公司总资产10.61%;要知道其他应付款科目是个“垃圾筐”,而在2023年的年报中显示,其他应付款只有区区的5千400万。

为什么一季度暴增10倍?

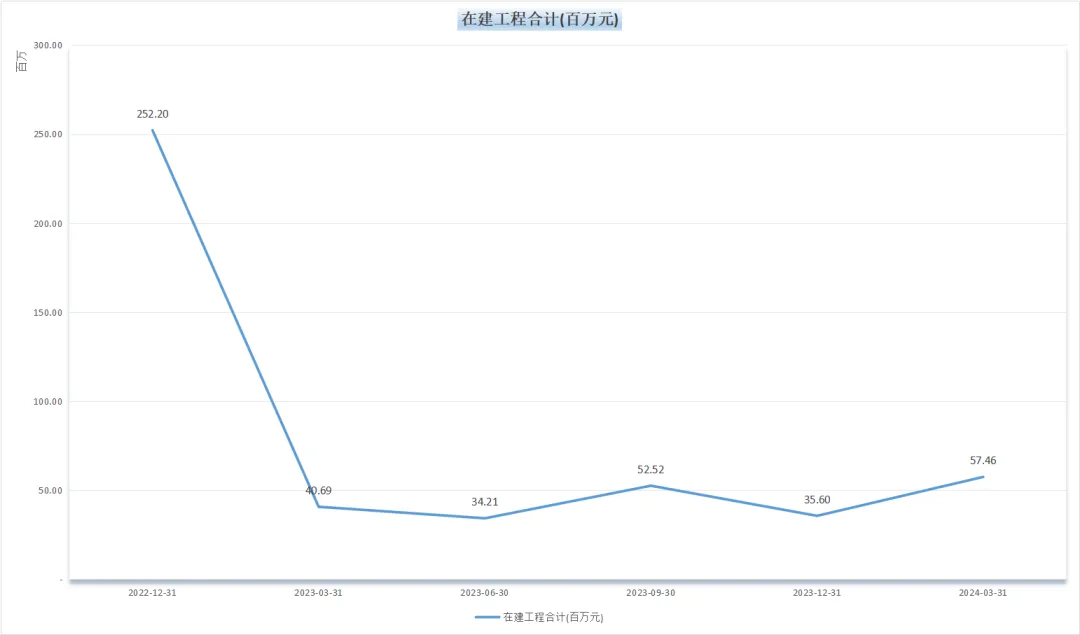

2:制造业要想取得利润大增,必须产能先行,可是永新股份的在建工程只有5745万,相对于年初3559万,增加61%,但是相对于固定资产11亿,依然需要很大的资本开支,才能够接更多的订单。

自从2022年开始,公司在建工程一直处于低位运行,表面公司订单稳定无太大增长,所以造成资本开支小,在建工程一直处于低位运行。在这里想问下?公司未来的增长点来自于哪里?

3:公司的资产负债表并不干净,公司的有息负债高达6.3亿

而公司货币资金7个亿

公司存在“大存大贷”现象,虽然不能说是造假,但是也能够侧面说明公司资金利用率不高,也就是运营效率不高。

在资金紧张的情况下,公司的股息率是否可以维持,我们投资人需要心里去权衡,资产负债表不干净的企业,我是一概不碰。

4:公司的在建工程多年处于低位,同样营业收入也增长较低。一家没有新增产能的制造企业,其营业收入不可能大增,没有营业收入增长的企业未来的成长性堪忧

在2022年没有新增产能后,公司的营业收入只增加2.26%;而净利润来源于成本端节省,导致毛利率提升,这样的增长不可持续,因为原材料下降不可持续下降,而一旦原材料上涨,公司下游又是大企业,不能转移定价,那么公司的净利润一定是下降趋势。

一旦公司净利润负增长,对于资本市场发现没有成长的企业,它必然迎来估值下降,导致股价下跌。

05valuefirm

估值

对于永新股份,这家平庸的无增长企业,我们只能给予15-20倍估值,目前估值合理,并没有很便宜。

公司的亮点:股息率达到5.46%,由于公司报表不干净而且无法利用商业信用去占用上下游资金,对于这个亮点,我暂时忽略。

06valuefirm

结论

公司无新增产能,行业天花板太小,毛利率和净利率并不高,说明该各行业技术没有壁垒,不是独一无二,只是代工且在产业链中处于被动的弱势低位,叠加资产负债表存在“大存大贷”现象,估值也处于合理位置,所以永新股份不在我的选股范围内,已经排除掉#沪指跌破3100点,这波调整何时结束?#$永新股份(SZ002014)$$森林包装(SH605500)$$中炬高新(SH600872)$

2024-5-26

写于广州

作者介绍:

价值分析,主要做价值分析,对公司价值、实时解读重要的政策及新闻事件,并且热衷于分享投资机会,详细解释记录股票的买入和卖出操作的原因。

价值分析同时是雪球资深用户,雪球ID:上市公司价值分析

本文作者可以追加内容哦 !