随着南下资金配置盘的持续流入,叠加近期红利税减免预期,港股红利风格在今年AH各大指数中处于领涨。

香港红利指数今年以来以26.92%的回报率领涨;从中长期角度观察,近一年、近五年港股通高息精选指数领涨,但近三年该指数数据较差,主要原因是该指数近几年走势与其他指数相关性较低,其中2022年该指数出现了较大的下跌。

图:港股市场指数排名

3月28日,我在互联网上发过一篇介绍港股通高息精选指数的文章:

《中证港股通高股息精选指数:高股息和成长兼具的红利指数》

文章详细介绍了该指数的设计特点,股息变化和行业分布情况。

从3月28日至5月24日,中证港股通高股息指数(CNY)以区间21.01%的涨幅领涨AH市场有基金跟踪的506只指数;同期表现最差的是中证传媒。

中证港股通高股息精选指数区间内回报17.81%,折合年化收益率202.65%,排在506只指数中第7位。

5月以来,海运市场再次出现了“一舱难求”的现象,海运费暴涨再度成为了市场焦点。在集运价格飙升的情况下,全球海运板块也跟着水涨创高,重仓海运板块相关个股的中证港股通高股息指数和中证港股通高股息精选指数同样受益于这一轮反弹。

01

民生加银港股通高股息A

在前篇指数介绍的文章中,提到了目前跟踪中证港股通高股息精选指数的两只基金,其中民生加银港股通高股息A是国内最早跟踪该指数的场外基金,也是目前唯一一只,成立于2017-06-02。

另外一只则是工银中证港股通高股息精选ETF(港股红利ETF:159691)。

今天主要介绍民生加银港股通高股息A这只基金。

基本要素

1、成立时间:2017-06-02

2、基金经理:蔡晓,何江,周帅

3、基金规模:0.28亿元(2024-03-31)

4、投资类型:被动指数型基金

5、比较基准:中证港股通高股息精选指数收益率(使用估值汇率折算)*95%+银行活期存款利率(税后)*5%

6、投资目标:紧密跟踪标的指数,追求跟踪偏离度和跟踪误差最小化,力争将日均跟踪偏离度控制在0.35%以内,年跟踪误差控制在4%以内。

实际回测结果,该基金日跟踪误差为0.43%,年跟踪误差为6.63%,而回顾该基金仓位情况,运作中出现了多次波动,是导致跟踪误差大于目标值的主要原因。

该基金在wind基金评级中,近3年、近5年获得5星评级。

业绩表现

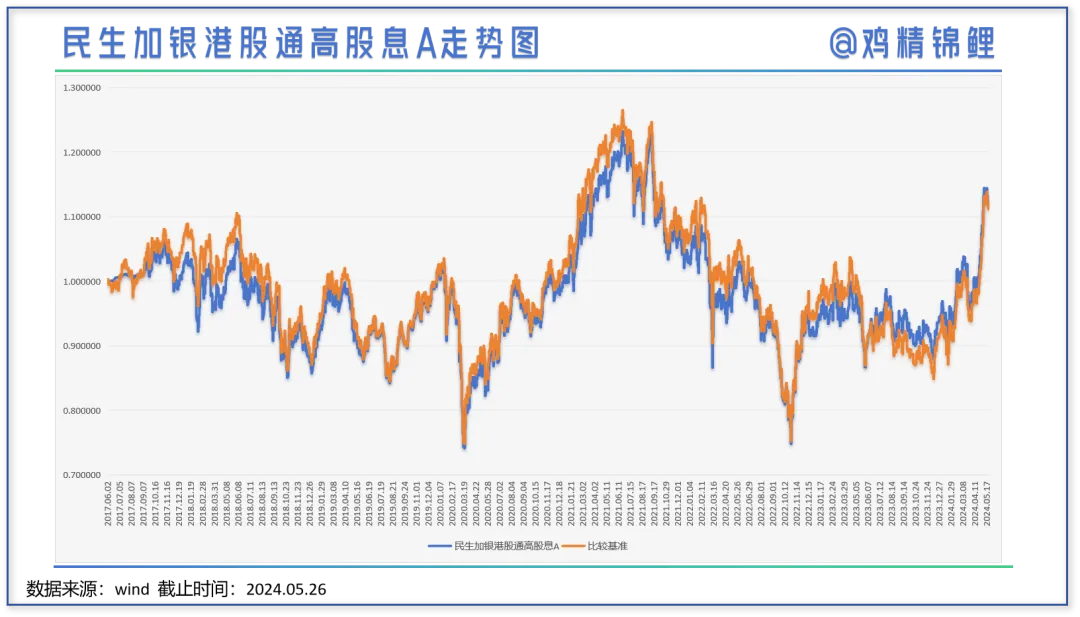

该基金成立以来,能够较好地跟踪业绩比较基准的走势,但由于该基金长期仓位水平存在波动,因此导致了不同阶段相对业绩比较基准的表现会有所起伏。

图:民生加银港股通高股息A走势图

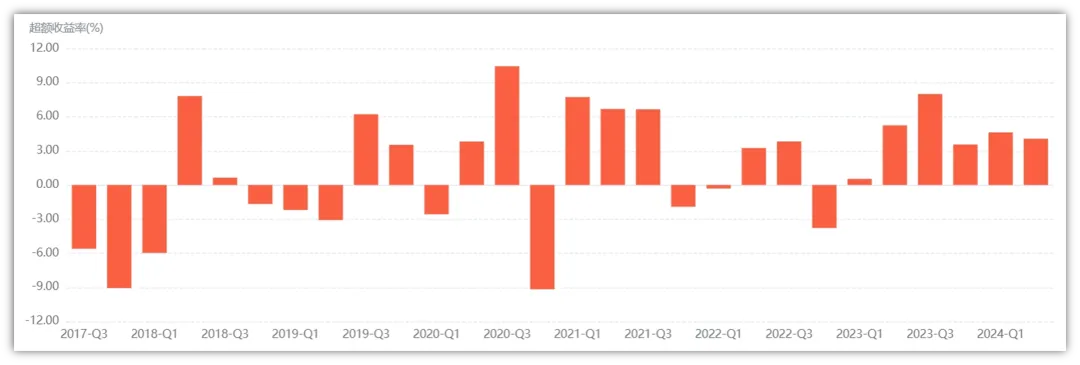

该基金成立以来,截至5月24日,成立以来总回报为11.74%,2017年以来年化收益率仅有1.69%,但相对恒生指数,区间内超额仍达到39.95%,同期恒生科技表现为-28.22%。

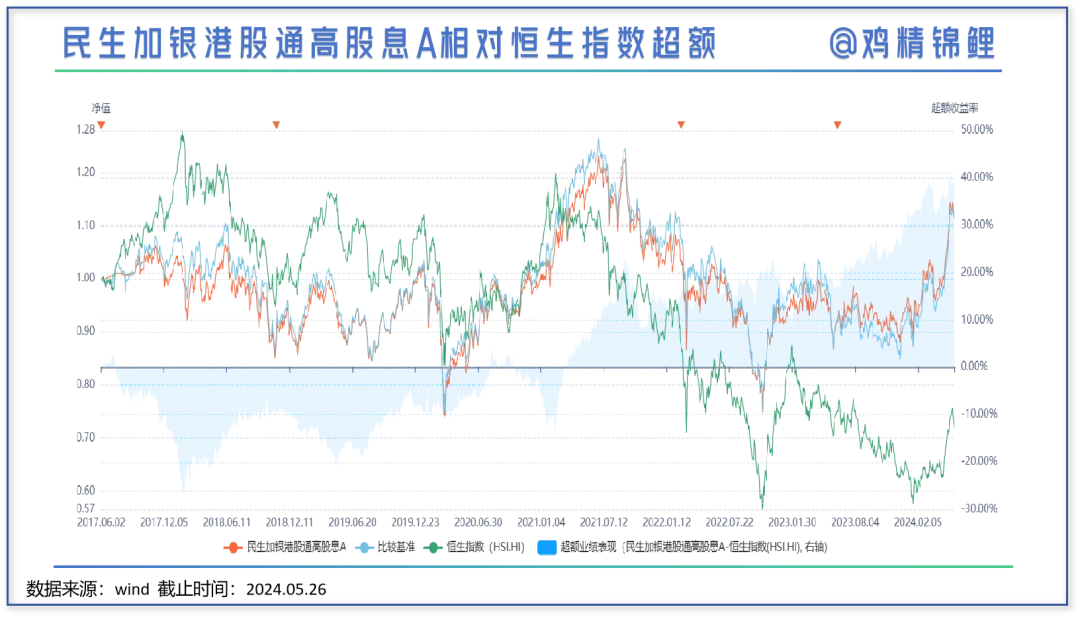

2018年1月29日,恒生指数达到了33484.08的历史高点,民生加银港股通高股息A相对恒生指数的负超额达到最大,随后在市场的震荡中,负超额不断得到修复,下图蓝域所示,即使是21年的反弹,负超额也是处于修复中。

随后恒生指数在政策端压力下开始下跌,民生加银港股通高股息A相对恒生指数超额则开始回正,并不断扩大,目前同样达到了基金成立以来的最高超额水平。

图:民生加银港股通高股息A相对恒生指数超额

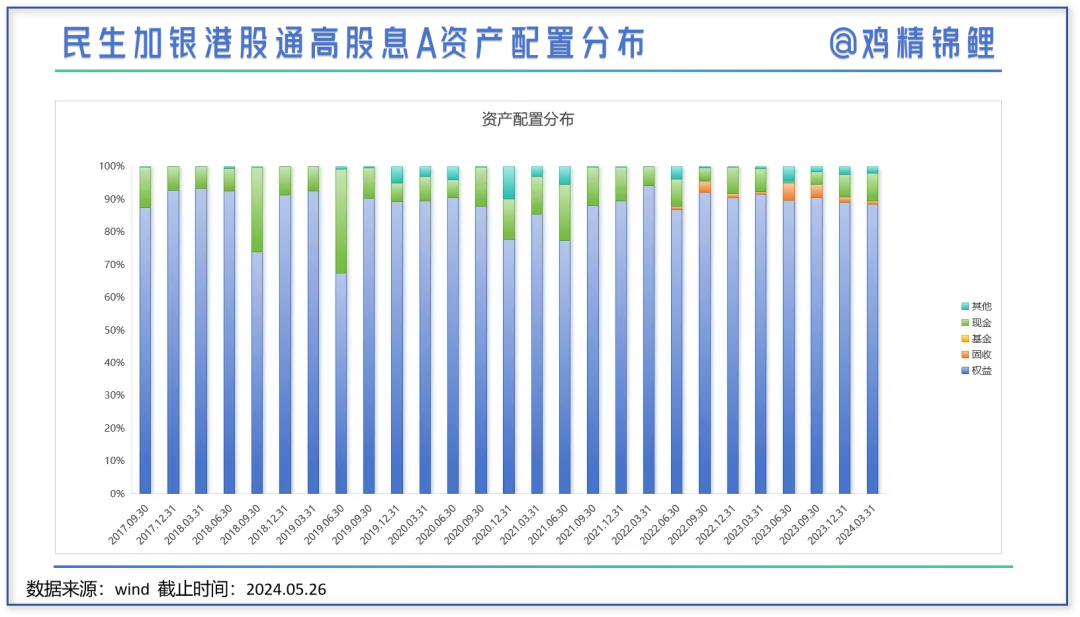

仓位情况

图:民生加银港股通高股息A资产配置分布

本基金是被动指数型产品,要求基金的投资组合比例为:投资于股票资产的比例不低于基金资产的90%,其中投资于标的指数成份股及其备选成份股的比例不低于非现金基金资产的90%;每个交易日日终在扣除股指期货合约和国债期货合约需缴纳的交易保证金后,基金保留的现金或者投资于到期日在一年以内的政府债券的比例合计不低于基金资产净值的5%。

而从该产品的历史仓位分布看,出现了不少波动,预计是为大额申赎准备导致的份额波动。

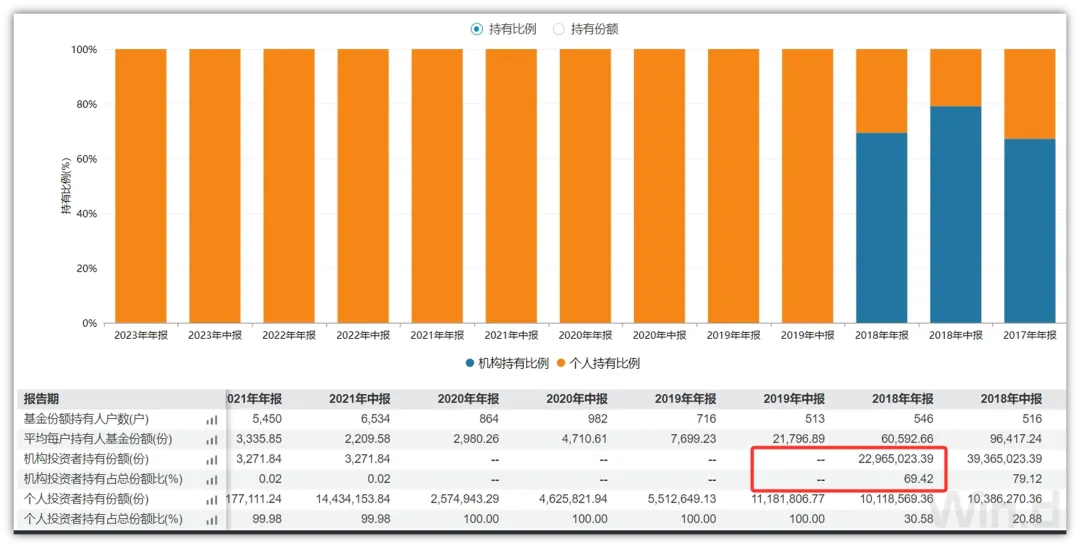

持有人结构

翻看了基金的历史持有人份额变化,可以看到,2019年半年报披露的数据中,产品中2个机构投资者赎回了所有份额。

图:持有人结构变化

图:民生加银港股通高股息A2019年半年报内容

图:民生加银港股通高股息A2019年2季报内容

再翻看2019年一季度报告和2019年2季度报告,都可以看到相关机构清仓式赎回的数据。而同期,2019 年 5 月 13 日和2019 年 6 月 26 日 参加了民生银行直销银行和中信证券的优惠活动。又因为27号暂停申购,预计对基金的建仓节奏产生了较大的影响,而大资金赎回了近45%,申购资金增加10%左右,刚好对应了2019年半年报800万左右的现金缺口。

当然以上只是笔者基于公开数据的结论,还未与基金公司确认,但对于指数基金而言,结果应该差不多。

值得一提的是,目前该基金机构持有人占比较低,截至2023年年报披露,该基金目前均为个人投资者持有,翻看2024年一季度报告,也暂未有机构投资者重新申购。

产品规模较小,可能与大部分投资者近几年对香港市场风险偏好下降有关,对于港股通高股息相关指数,大部分投资者亦不了解。

不过随着近期中证港股通高股息指数的走强,预计半年报披露时民生加银港股通高股息A会有较大增长;另一个场内ETF,近期份额不断突破,最新规模已经达到11.69亿元(2024-05-23)。

持仓变化

近几年的持仓中,逐渐向交通运输偏配,特别是几只海运标的,长期在主要重仓中,不过2022年,第一重仓股顺丰控股下的嘉里物流在9月份出现非理性下跌,对指数和基金造成了较大的拖累,也是拖累该指数2022年表现较差的主要原因之一。

而指数的调整频率是一年一次,直到2022年12月12日,才将嘉里物流剔除出指数,值得一提的是嘉里物流被剔除出指数后,调整前120天下跌了10.06%,调整后仍下跌31.14%,可见指数在调整方面,表现还是不错。

而至于为什么该基金长期重仓交运?我下文中再进行统一解答。

图:民生加银港股通高股息A重仓明细

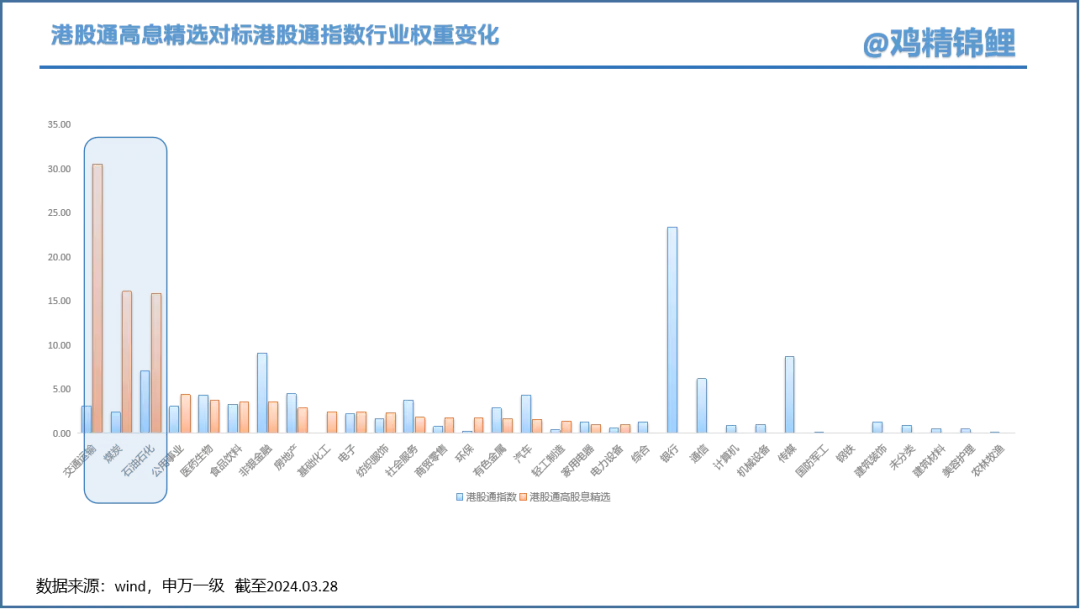

对比港股通高息精选指数与港股通指数,指数以交运、资源类为主,同时纳入消费板块:港股通高息精选指数中权重前七的行业为交运(32.10%)、石化(14.64%)、煤炭(14.61%)、医药生物(4.62%)、公用事业(4.26%)、食品饮料(4.11%)、非银金融(3.29%)。

相对港股通指数重点超配了交运、煤炭、石油石化等高股息行业。

图:港股通高股息精选对标港股通指数行业权重变化

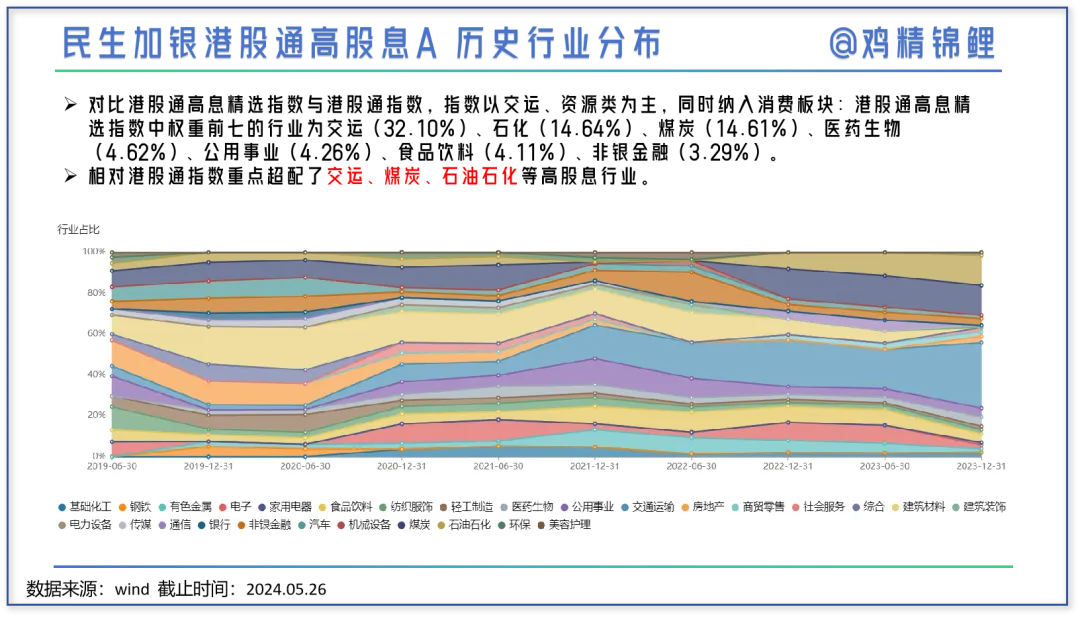

观察近几年成分行业的分布变化,可以清晰看到,2022年开始大幅调入了资源类行业,并且进一步加大了对交运板块的配置,而对于其他类则进一步调降,进一步优化保持高股息精选指数的股息率。

图:民生加银港股通高股息A历史行业分布

相对胜率

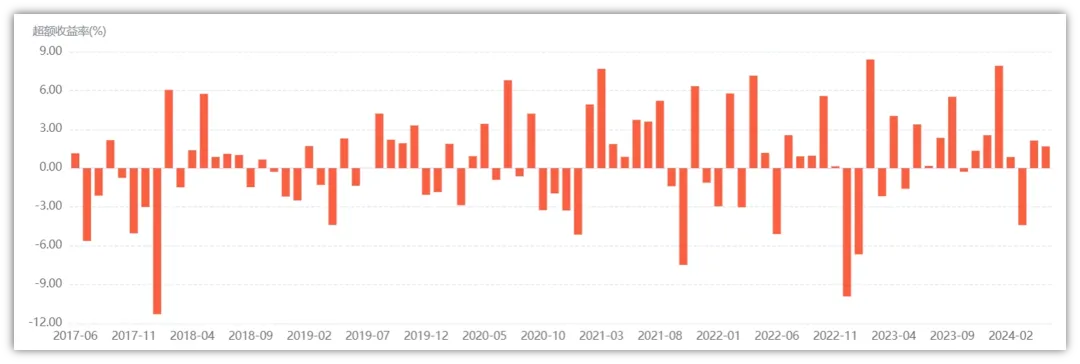

民生加银港股通高股息A成立以来,相对恒生指数,月胜率为56.63%,季度胜率为60.71%,年胜率为85.71%,除了2017年的大行情中没有跑过恒生指数,其他年份,均有超额,虽然2022年该指数表现较差,但全年仍获得3.88%的相对超额,近几年更是跟恒生指数表现出明显的负相关性,超额稳定且有持续性。

图:民生加银港股通高股息A相对恒生指数月度超额

数据来源:朝阳永续、普益基金 截止时间:2024.05.24

图:民生加银港股通高股息A相对恒生指数季度超额

数据来源:朝阳永续、普益基金 截止时间:2024.05.24

图:民生加银港股通高股息A相对恒生指数年度超额

数据来源:朝阳永续、普益基金自研投资系统 截止时间:2024.05.24

02

解答一些疑问

对于中证港股通高股息精选指数,相信大家一定仍有疑惑,我这边收集了几个粉丝们在观察了前篇指数介绍后的疑问。

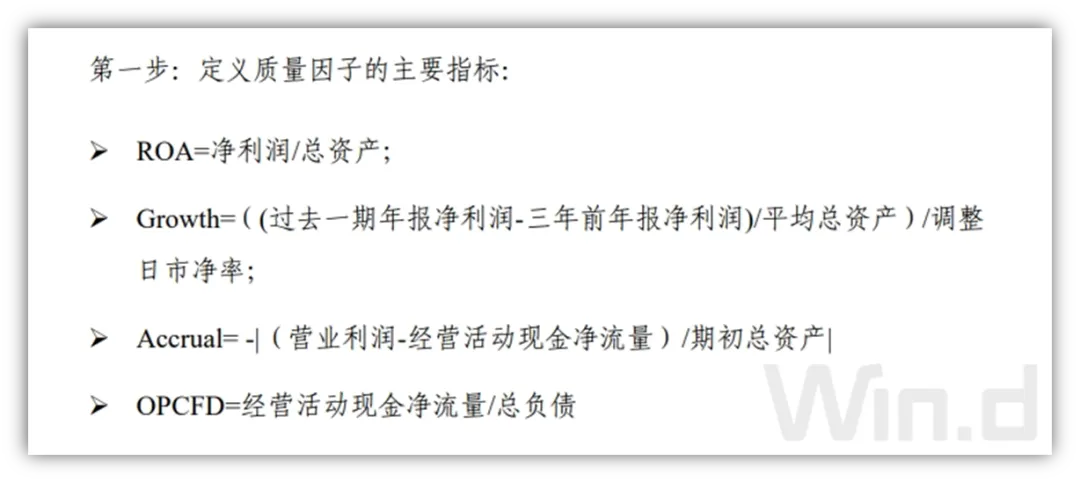

1、这个指数编制中质量因子指标的意义?

使用ROA,主要是反映企业的盈利能力,有净利润才有分红,而净利润越高的企业分红的概率也越大,所以加入ROA,可以在第一步筛选出有分红基础和可分红能力的企业,至于分红意愿,其他指标进一步筛选;

Growth指标的分子端公式((过去一期年报净利润-三年前年报净利润)/平均总资产)可以看出端倪,这个指标可以看出这个企业是否处于周期上行的阶段,持续分红的企业在企业生命周期中往往处于成熟期阶段,这时候往往成长性较弱甚至没有成长性,因此加入这个指标是为了能够筛选出周期行业中近几年景气上行的企业,确保股息的可持续性甚至有机会继续增长;

Accrual属于净利润和现金流匹配度的指标,企业要把现金拿出来分配,那就要要求通过净现金流实现的利润越大越好,而不会受到周期行业中折旧的影响,确保营业利润和现金流水平差异较小;

OPCFD主要是规避掉高负债的企业,确保现金不会被负债利息侵蚀。

2、中证港股通高股息精选的特点?

股息加权,股息率越高会有越高的成分占比,要求3年平均股息率大于0,前70%排列,表现出成份股流动性好,连续分红,股息率高,盈利持续且具有成长性的特征。

3、这个指数股息长期有成长,但这个成长是否能够体现在投资价值上?

成长性主要体现在指数编制的第二层筛选中即质量因子中的类pbg指标,其筛选公式为((过去一期年报净利润 -三年前报净利润 )/平均总资产)/调整日市净率,即考虑资产性价比的调整后的成长性。对于红利类资产我们更多认为其反映了所选高股息企业是否处于周期上行区间以及股价与周期性的匹配度。

4、是不是因为从质量因子指标出发筛选,所以导致这个指数偏配交通运输板块?是因为这个板块过去业绩较好吗?

指数编制过程中有做过股票数量上的行业中性化,因此在指数成分中交通运输行业在股票数量占比上其实相对稳定,但近几期确实交运中海运行业占比有所提升,从筛选指标上来看,主要由于海运行业由于近几年迎来周期上行,所以在指数定义的质量因子中具有优势(包括ROA、现金流质量、成长相关因子pbg等指标),导致交运行业股票向海运集中。

权重上海运行业也出现大幅度提升原因在于,受分配利润提升的影响,近几年海运行业股息率上处于较高水平,以东方海外国际为例,过去三年指数调整期附近,其股息率平均水平达到40%左右。指数成分内其他海运企业也有15%以上股息率,大幅领先于成分内其他行业的股息率。而指数编制方案中最终个股权重采用股息率加权,因此导致近期海运行业股票权重占比较大。

5、基金的表现为什么与指数有差异?

本产品表现和指数之间差异性,主要出现在指数调整期。原因在于由于港股通产品的交收模式属于跨境,交收为T+3日,且需要收较高的交易风险保证金。因此往往在指数调整期内需要保持一定时间的较低仓位运作,来逐步进行仓位调整,若指数此时波动较大,就会造成一定的产品偏离。2023年指数调整期,基金经理调仓完成较为及时,受指数波动影响较小。产品与指数的正向超额差异主要为分红贡献。

03

当前投资价值

红利税减免改革

过去因为有红利税束缚,市场上投资者对于港股红利标的往往作折价(7-8折)处理,而未来如果豁免内地个人投资者投资港股需缴纳的红利税,则将使这部分企业的价值回归到正常水平,从折价到回到价值中枢的过程,会带来相关方向个股迎来不同程度的股价反弹。

受益于国央企市值考核改革

该指数中国央企企业占比高,前十大重仓股实际控制人均来自于中央国有企业或地方国有企业,整个指数中,国央企权重占比达58%以上。随着央国企市值考核要求权重提升,预计指数中的低估值国企、央企成分股将迎来估值提升,进一步增强了该指数的投资吸引力。

当前市场环境仍适合高股息策略

从宏观环境来看,短期经济大概率仍以结构调整,高质量发展为主要方向,市场风险偏好较低的同时流动性相对充裕,稳定的红利类资产是权益类投资者的长期重点关注方向。红利策略表现与期限利差的相关性较高,当前中国和美国的期限利差都处于较低位置,未来期限利差抬升,有望持续带动高股息策略走强。

短期仍要注意上涨过快风险

短期在红利税减免预期下资金抢跑,特别是内资的交易盘资金,会导致板块在短时间内过度透支上涨空间。又因为4月下旬以来,恒生指数和恒生科技指数上涨幅度过大,反而使得高股息方向性价比凸显触发反弹,因此要注意短期恒生指数和恒生科技指数调仓的情况下,高股息方向性价比下降,未来继续出现跷跷板行情。

从中长期来看,分红资产本质上是对冲无风险收益下行,尽管国家近期出台了较多的房地产利好政策,但经济基本面改善仍需要进一步观察和确认,因此高股息方向指数和基金仍具备配置价值。

风险提示:基金投资有风险,投资需谨慎。文中数据均出自wind、朝阳永续等公开权威平台,部分数据展示取自基金公开披露的报告和材料,请谨慎区分和甄别。

#【有奖】分红税或减免,恒生红利布局正当时?#

$汇添富中证港股通高股息投资指数(LOF)A(OTCFUND|501305)$$民生加银港股通高股息A(OTCFUND|004532)$$恒生指数(QQZS|HSI)$

本文作者可以追加内容哦 !