跨境电商风口来袭,有海外仓又有算力,一季度业绩大增,今年业绩即将翻倍!(主板)

通知一下读者们,因微信推送改版,为第一时间收到我的消息,不错过每一只牛股,请务必按照如下步骤星标仗剑迎风口:

第一步:点击下方的【仗剑迎风口】 第二步:点击页面右上角的【...】 第三步:设为星标,不错过牛股! (文末还有留言功能,欢迎友好交流)

5月24日召开国常会,审议通过《关于拓展跨境电商出口推进海外仓建设的意见》 我判断,很可能具备海外仓的跨境电商迎来风口!翻了很长时间,从业绩情况、海外占比、概念题材多角度选出来了这支,我们一起看看。

1⃣公司基本情况 恒林家居股份有限公司(

恒林股份)于1998年成立,是一家集研发、生产、销售办公椅、沙发、按摩椅等健康坐具及民用家具产品于一体的国家高新技术企业,是目前国内领先的健康坐具开发企业,以及国内最大的办公椅制造商和出口商之一,连续13年办公椅行业出口第一,产品出口遍布全球。

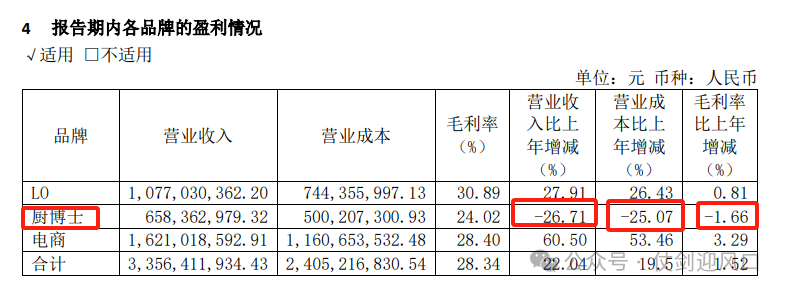

2019年收购瑞士公司LO,LO为瑞士办公家具行业排名第一的高端系统办公品牌。(无商誉) 2021年收购厨博士,厨博士主营业务为家庭厨柜、浴柜、衣柜、木门及空港设备柜台。(有商誉,后面谈)

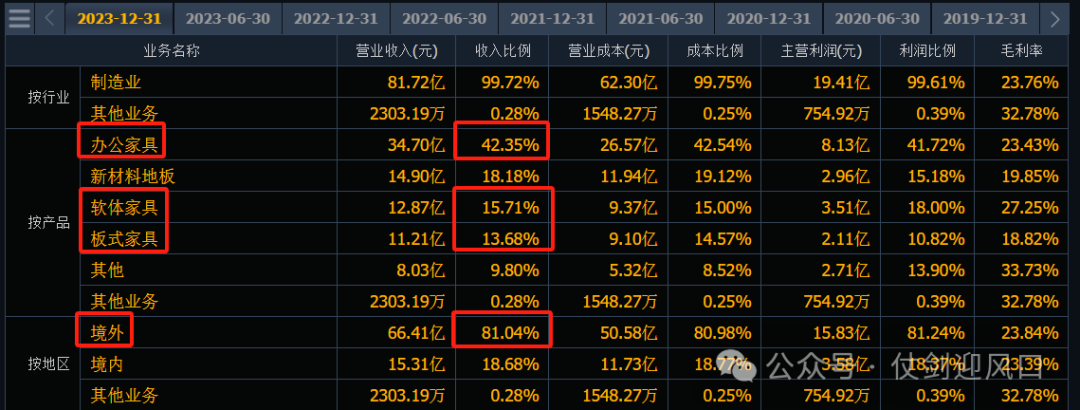

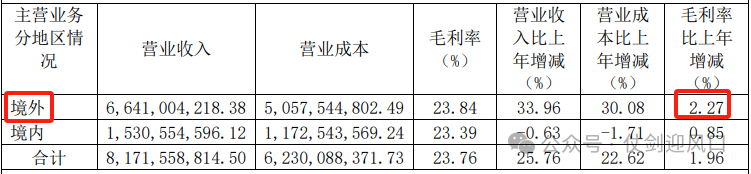

可以看出海外占比高达80%,海外的综合毛利率在24%左右。可以实打实看出来公司是海外出口导向,但是翻看之前的按地区划分的比例,海外占比是略有下降后又稍有回升,这说明公司是紧跟国内国际市场形势,努力去减少单一市场可能造成的波动。

2⃣业绩情况与商誉减值

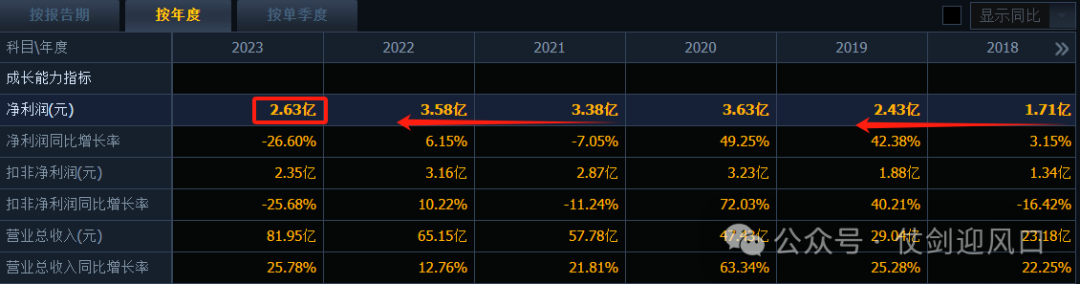

公司2023年营业收入81.95亿,创历史新高,同比增长25.78%,归母净利润2.63亿,同比大幅下滑26.6%。

而公司2024年一季度营业收入23.54亿,同比增长38.98%,增速很不错,归母净利润1.03亿,同比增长31.2%,也是很不错,可以说营收和利润都创出了单季度新高!这时候你一定有疑问了:

年报和季报怎么这么割裂啊?看业绩才能更好判断公司的基本面呢? 那就先忽略季报增长的问题,搞明白为什么公司2023年归母净利润没有和营收一样同步增长的原因。

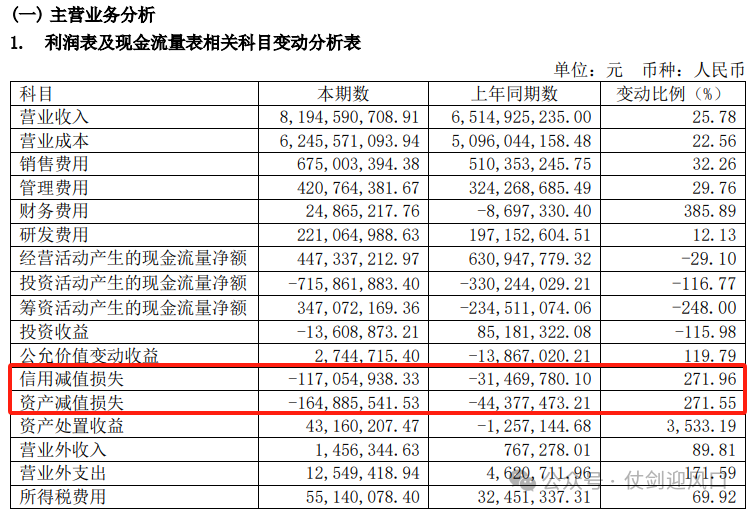

而根据2023年报的利润表,信用减值损失和资产减值损失一共是约2.8亿,同比2022年多了近2亿,增长了270%。 那么我们也可以算出,如果没有多出这2亿的减值,那么公司2023年的归母利润将达5.4亿,同比增长就会接近40%,与营业收入的增长也就合牙了。 那么这些减值来自于哪里呢?

公司给出了很明确的说明。

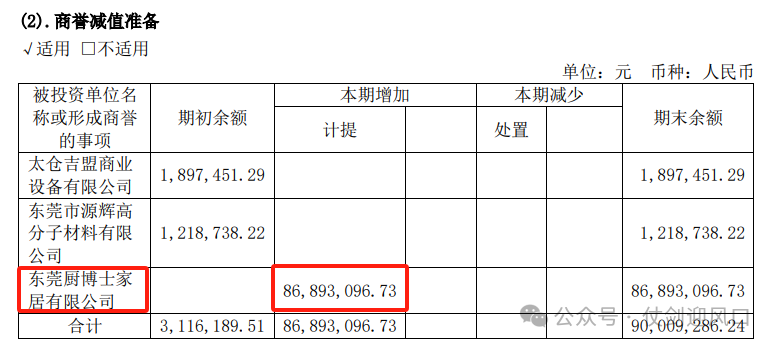

2021年收购的厨博士商誉减值8689万元。

厨博士主要生产定制家居精装配套产品,还是由于受到地产行业的拖累,尤其是万科的拖累,在其他收购品牌都在增长的时候,下滑了近25%。 这里还有一个彩蛋,就是电商业务营收增长60%以上,毛利率也在提高。 所以,总体看,以后的业绩随着2023年的商誉减值和地产行业稍有恢复不会有过大的影响。

3⃣跨境电商相关情况

境外的业务毛利整体在上升。

公司也在强调电商积极拥抱多平台,营收实现高增长。

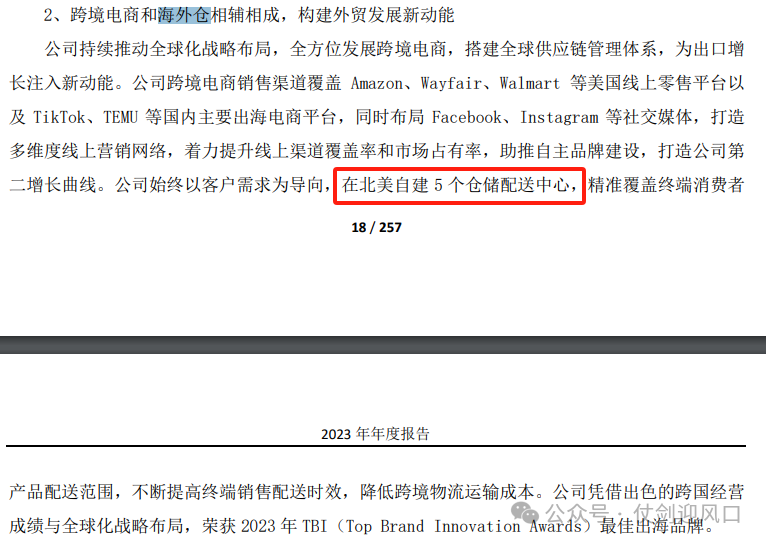

公司在海外的北美自建了5个海外仓。

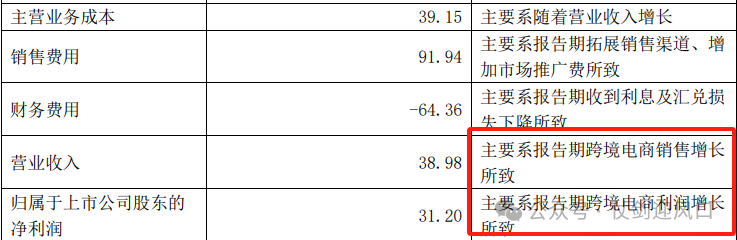

2024年一季报也说明,净利润的增长是主要来源于跨境电商销售增长。

而且通过2023年报,2023年电商部分营收是16.21亿元,同比增长60.50%,继续创下历史新高,并荣获2023年TBI最佳出海品牌。 4⃣市场行为分析

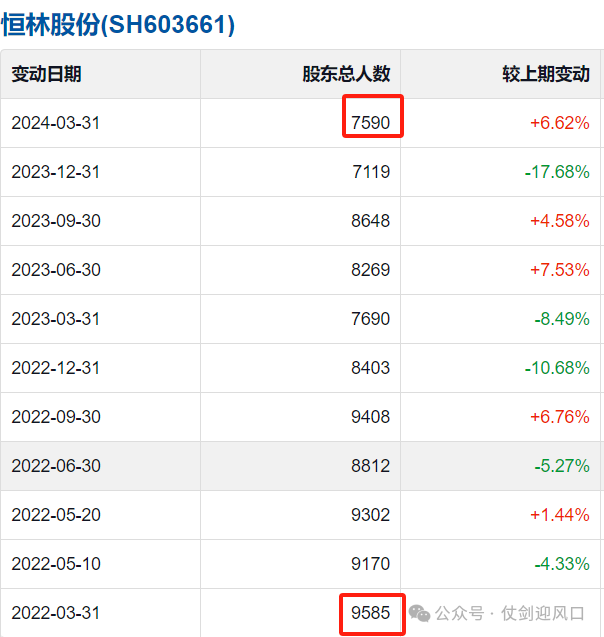

股东人数最近一期有所增加,但是上市以来大趋势是减少。

前十大流通股东持有80%的筹码,流动性溢价就容易获得。

量价配合非常好,成交量整体上台阶,短期可能有回调,调整到位依然是趋势不变,而且放量之后普遍给溢价。

结语 作为一家借代工起家的公司,积极与国际接轨,全球化电商席卷下占有一隅。更值得一提的是,实控人上市以来从未减持公司股票。 个人思考研读,不作为推荐依据。 建议买本交易记录本,仗剑迎风口同款哦!

看完文章留个下方关注再走哦

郑重声明:用户在社区发表的所有信息将由本网站记录保存,仅代表作者个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!

郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。东方财富网不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关信息并未经过本网站证实,不对您构成任何投资建议,据此操作,风险自担。