2007巴菲特清仓中石油H时的估值参数和卖出逻辑思考

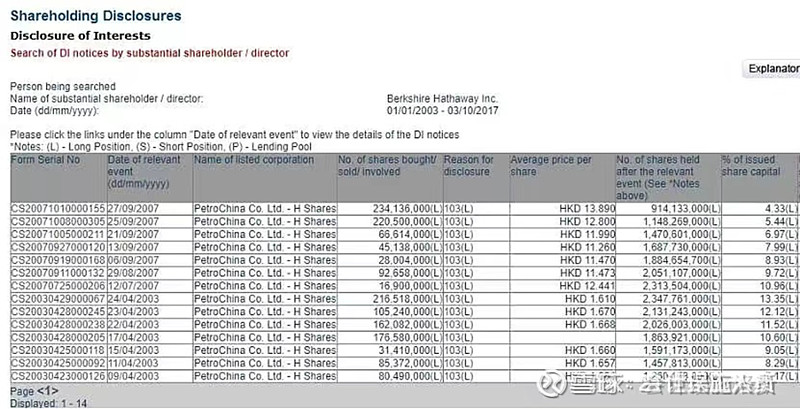

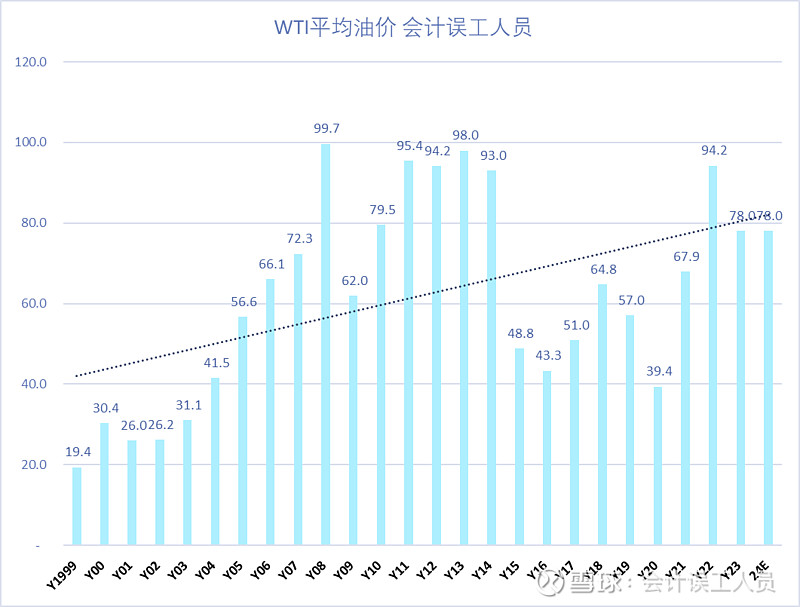

2007年巴菲特卖出23.135亿股的中国石油股份 H亿以weighted average12.72HKD的股价卖出,根据2007年中国石油股份的净利润1468亿和总股本1830.2亿,和CNY/HKD汇率0.9746计算是22689亿HKD的市值,对应15.5倍市盈率和3.07倍市净率。同时间2007年末美孚的股价93.69美元,当时股本53.82亿,年利润406.1亿美元,市值5042.4美元,市盈率12.42倍。注意:WTI油价:2004至2007年连续4年的历史新高的油价,依次是41.5美元,56.6美元,66.1美元,72.3美元,所以巴菲特是在他能预见的“高油价”范围对应的15.5倍市盈率3.07倍市净率卖出的。我的评论是:2007年是当时连续4年新高的油价时对应的中石油 15.5倍市盈率,同时比当时宇宙第一梯队的美孚的市盈率12.42倍,只要不是都知道该怎么做。至于48元的中石油A股价对应连续4年历史最高油价对应的11.6倍的市净率59倍的市盈率意味着什么,我觉得连沙子都应该知道意味着什么。

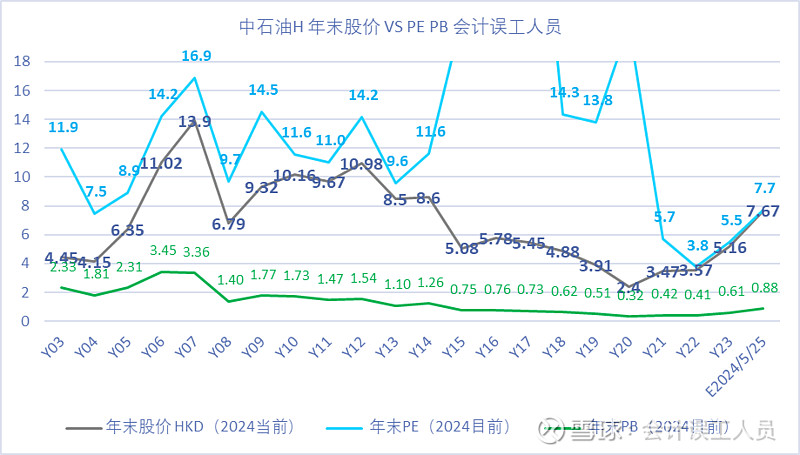

下图除了2024-05-25日的中石油 H的股价7.67HKD股价对应的市净率0.88倍和市盈率7.67倍VS 2008年末的股价6.79HKD和PE1.40倍和PE9.7倍还低;更远远低于当时连续四年历史新高的油价72.3美元/桶对应的2007年末的PB3.36倍PE16.9倍。当然我没有认真去追溯历史的桶成本,桶利润,净利润率和ROE等比较,数据有一定的局限性需要自己去探索。

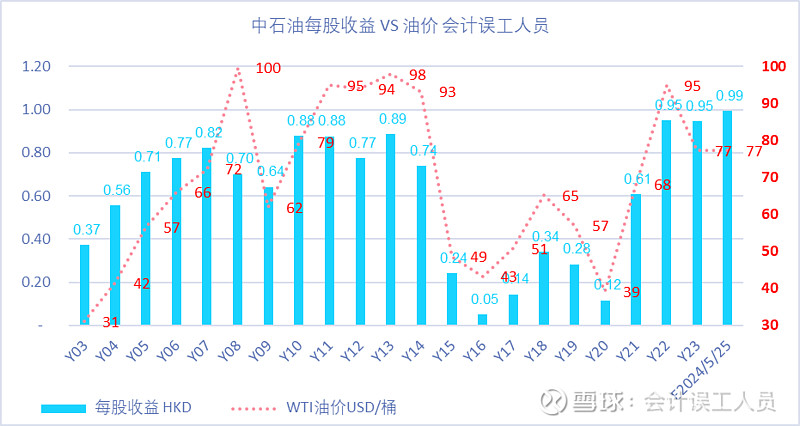

从历年的中石油 的每股收益来说,2007年时0.82HKD,历史最高都没有超过1.0港元,所以巴菲特2007年weighted average12.72HKD的股价卖出非常合理,那些超过20多元都没卖光的只能说无知,20元已经会比国际第一梯队的美孚估值多了100%的估值。

当然,我们很难或无法在历史的过去的某个时间去准确预知未来的油价,就像2004至2007年连续4年的历史新高的油价,依次是41.5美元,56.6美元,66.1美元,72.3美元,但没想到2008年平均99.7美元历史新高,或2009年的经济危机最深处的油价62美元也比当时2007年或之前的历史依然是历史第三高,我个人判断巴菲特卖出的根据当时连续四年新高的油价对应估值15.5倍卖出是因为跟其他国际油气公司估值没有性价比,也是历史最高油价对应的净利润的15.5倍也高估了。

另外,根据格雷厄姆的经典估值体系,不怎么增长的公共事业股票大概8倍市盈率也就差不多了,对于叠加周期的增长有限或非常慢速的,更不能超过周期顶峰的8倍市盈率买才是?也就是2007年中石油 1459亿净利润,市值不能超过1459X8PE=11672亿合理中枢上限?股本1830.21亿,也就是不要明显超过6.37元CNY合理中枢上限?2007年-2023年累积每股分红4.13CNY/股,回本得七七八八了。所以我们投资的基本常识必须有,至少不能买得贵,什么是贵?你的认知必须有基本投资常识得“尺子”。

也有人说巴菲特是2007年预判石油峰值价格才卖出的,我表是怀疑,因为2007年卖出后2008-2014年WTI平均价格88.8美元/桶,所以我个人的推断是:连续4年的价格历史新高的周期顶峰对应15.5PE和3.07PB,叠加产量不怎么增长的情况下,估值也明显比当时的第一梯队的课代表美孚的估值12.4倍更高,如果是换其他估值更低和觉得更稳定靠谱的本身就是很好的策略选项。

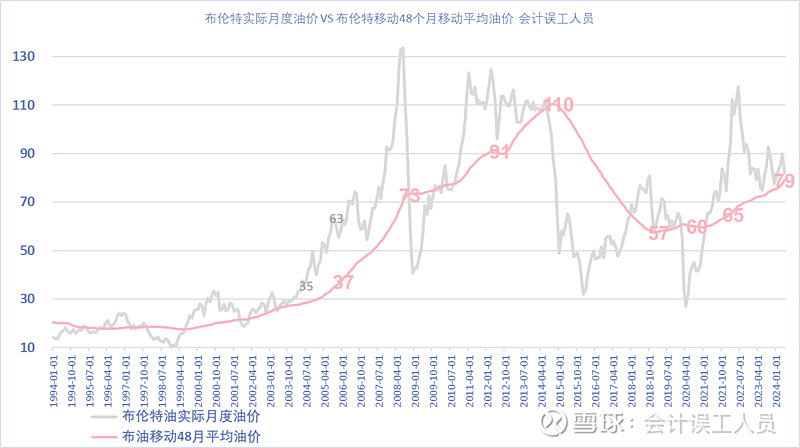

2004-2023年过去20年WTI油价平均70.6美元/桶,布伦特油价平均75美元/桶,其实2008年的经济危机并没有终结石油的牛市,只是短暂的1年的消耗下降调整后马上次年就是再次历史新高的消耗。

终结2004-2014年的10年牛市的是美国页岩油气革命带来了巨大的页岩油气产量增量。2023-10-26日我的文章《美国页岩油作为世界最大边际产量对油价钝化意味着什么? 》里阐述了美国页岩油革命带来了过去10年全球90%的液体燃料增量来源冲击了油价,而如今的边际产量开始对油价产生了明显的钝化和背离现象,就是2018-2019年平均61美元的油价时美国增长300万桶/天的产量增长VS2024年89美元的油价只能预计增长30万桶/天的产量增长。

前面铺垫那么多,应该怎样给这种成长的周期股石油公司给合理的卖出估值呢?

A. 假设给不增长或慢增长石油股按峰值油价的市盈率7.5倍?

2007年巴菲特卖出中石油 H时的72.3美元WTI油价对应的市盈率15.5倍是当时历史连续4年的新高的油价对应的市盈率15.5倍卖出的,假设你比大师级的人物巴菲特更保守100%,按他当时卖出的估值的50%,也就是峰值油价对应业绩的7.5倍市盈率?

举个例子,假设中海油 的不再增产,它的峰值油价93美元左右对应1786亿的利润X7.5=13395亿的市值时可以选择卖出一些?目前中国海油 A的市值按28.34元计算已经1.35万亿市值啦;中国石油 A按9.97的股价计算已经是1.82万亿的市值和11.18倍的市盈率啦。当然这是假设不再增产为前提的,但实际上中海油偏偏是全球石油行业最快成长的大型油气公司,没有之一,这就是难点,因为未来两年大概增产20%,所以按石油价格93USD计算油价峰值的业绩的7.5倍其实很保守了。毕竟不管是中石油 A还是中海油A还是美国的所有大中型油气公司的都不止这个估值。

B.不增长或慢增长的话按20年移动平均油价对应的业绩的平滑波动业绩的10倍左右?

也是过去即使按20年的平均油价时对应的中国海洋石油 H今天七号6.0倍PE(=8632/1431),对于在快速成本最近两年大概产量10%年增长的动态看更低,明年2025年按过去20年的平均油价计算就大概5.5倍的市盈率了,我更喜欢用移动20年平均油价去测试,油价可能更好也可能更差太远,但移动平滑后的业绩中枢更接近周期波动行业公司的业绩真相。

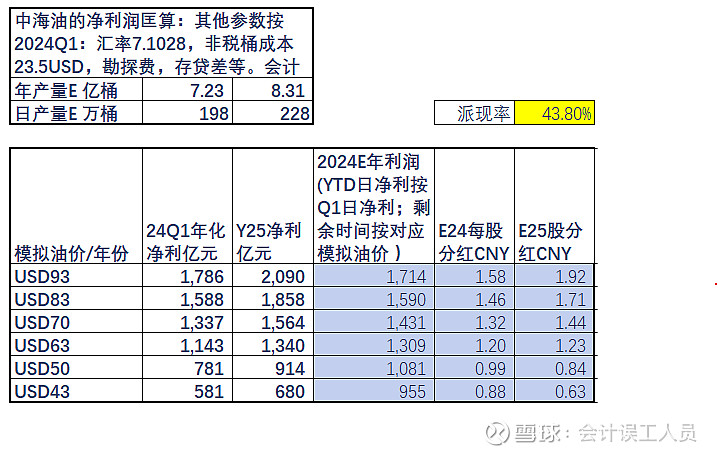

根据我前些天的测算:《43-93 美元布油区间的中海油净利润匡算 》,2024年全年假设按70 美元油价计算1337亿利润,2025年是1564亿净利润,也就是分别大概1.34万亿和1.56万亿的卖出的保守市值?目前中海油 A和中石油 A和美国的大型油气公司都大于这个估值,看来也是保守的?

C. 动态股息率预期 VS 动态大盘/市场的其他机会。

根据我前些天的测算:《43-93 美元布油区间的中海油净利润匡算 》按过去2024年Q1的参数和未来产量的预计,未来的中海油 的业绩如下:如果按USD70美元,2024和2025分别大概1431和1564亿,即使按过去10年最低派现率区域43.8%也有每股1.32和1.44的分红,按上一个交易的股价19.72HKD,2024年预期H股税前股息率7.24%和7.9%,港股账户按10%股息税港沪桶按28%的股息税扣除,而2024Q1中国海洋石油 的存款1833.79亿+理财433亿=2267亿的历史新高,净现金(存款+理财-有息负债)1184亿也是历史新高,未来的派现率预计会目前(也是过去10年最低)派现率43.8%逐步上升到50%?

D. 实业投资逻辑。

如我2024-04-02的文章《中海油的可采年限 & 资本支出和现金流 & 分红的勾稽逻辑探索 》,站在动态的维度看公司所处的发展阶段,成长期的因为能源行业的资本支出先置和投资增产的原因,派现率比较低,比如2016年以前的中国神华也是36%累积派现率的低分红公司,2016年以前的中石化也是38%以下的派现率,但他们的产量不再投资新产能不再巨额资本支出投资增长时就会产生大量的自由现金和提高派现率。

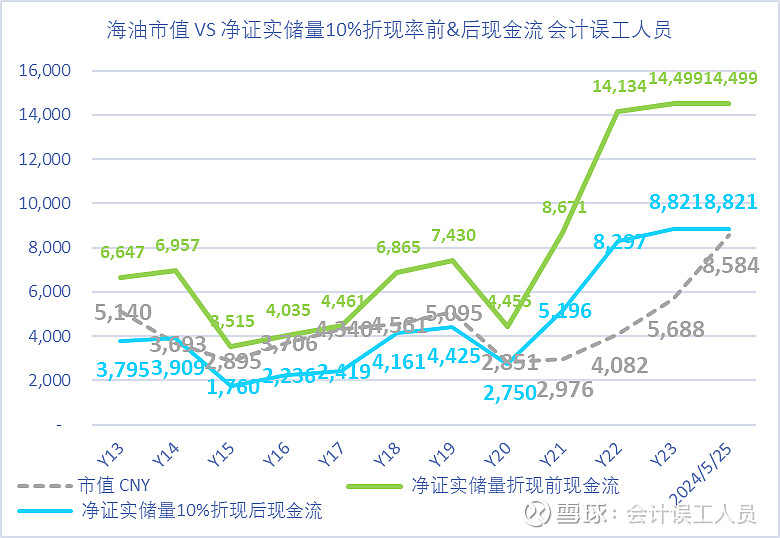

另外我个人在2024-05-25的文章《中海油桶当量未来现金流的含金量 》中提及:即使假设不再有任何新产能投入,保守按2023年底的存量产能也可以在未来产生14499亿的自由现金流,即使按10%的折现率依然8821亿。

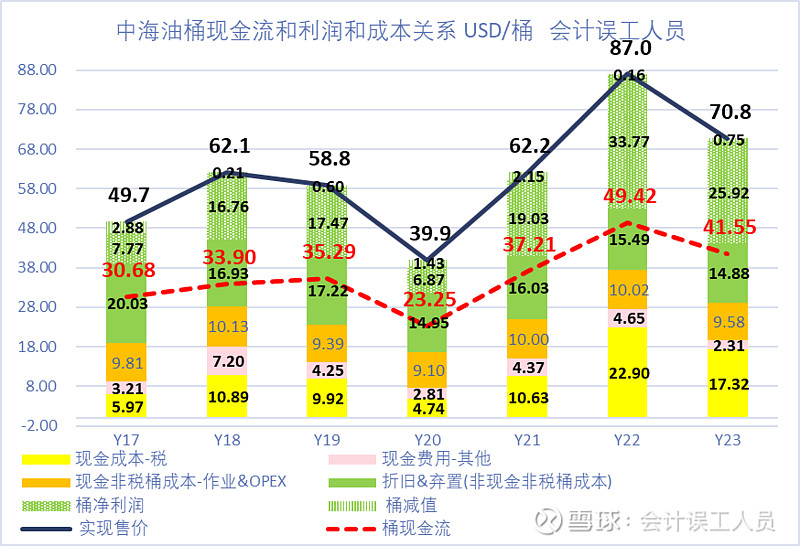

真正比较刚性的现金桶成本就桶作业&OPEX就10美元左右,因此,如果低油价时如果公司维持稳产不扩张策略时,现金流就可以得到非常好得保护,叠加公司的历史性最高的净现金1184亿,不再增长时它的现金流就会非常牛皮的存在。

最后我在2024-01-04的专栏文章《量化分析中海油的资本支出 VS 产量 & 折旧 》已经论证了中国海洋石油 的一些数据结论:过去16年海油维持稳产需要的资本支出大概等于当年折旧的75%; 2.过去16年海油的新产能平均每增加1万桶每天的产能需要39.8亿元人民币,2024Q1日产量198万桶比2018年的124万桶每天的产量上升74万桶/天,这里的带来增产的资本性资本支出74X39.8=2945亿。

而且根据我之前的文章《中国海洋石油 2023 年业绩说明会 》,公司领导层的投资的项目都会有35美元/桶的压力测试,也就是说完全成本会低于35美元/桶的才会开发,而且是有限开发大型的油气田,这底气说明了管理层对未来勘探动态结果预判胸有成竹,也会让中海油 的桶成本领先全球同行非常久的时间,这就是绝对竞争力的持续性。

结论:条条大路通罗马,或骡马。就在于你的预期的高低和认知的高低和是否真的适合自己,而且还在于你的运气。

风险提示:经济喂鸡,市场的经理们和押注佬风格切换把大流动市值的优质低估高息低债成长大盘股家当变卖了,只为押注外面的疯狂涨价的石头。你怎么卖是你的事,怎么买也只是你的事,你不买就不会有任何风险,你不想风险就存银行吧,既然投资,都有风险,尤其是短期的意外和黑天鹅,但你不持有你也要慢慢承受跟通胀比拼的保值力?

$中国海洋石油(HK|00883)$$中国石油股份(HK|00857)$

本文作者可以追加内容哦 !