1、市场回顾与分析

主要指数情况

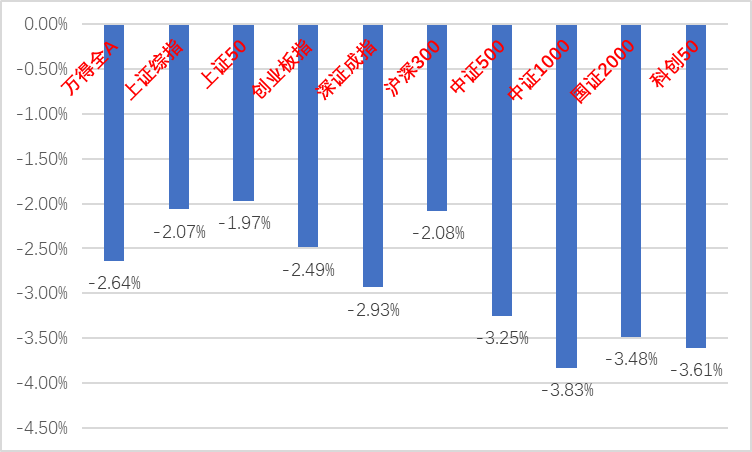

上周A股主要指数均下跌,情绪衰减。

图1:A股主要指数周涨跌幅

(资料来源:wind,统计区间:2024/05/20-2024/05/24)

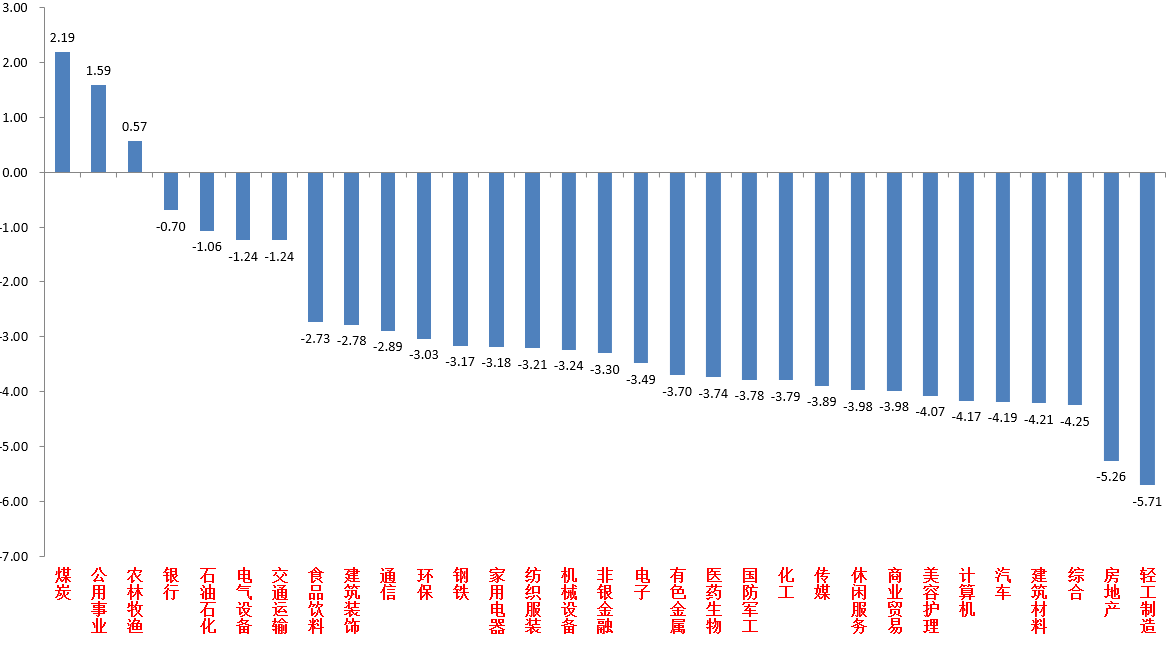

(资料来源:wind,统计区间:2024/05/20-2024/05/24)各行业情况

31个申万一级行业中,煤炭(2.19%)、公用事业(1.59%)和农林牧渔(0.57%)居涨幅前三。轻工制造(-5.71%)、房地产(-5.26%)和综合(-4.25%)居跌幅前三。

图2:申万一级行业周涨跌幅

(资料来源:wind,统计区间:2024/05/20-2024/05/24)<br>

(资料来源:wind,统计区间:2024/05/20-2024/05/24)<br>2、策略观点

宏观与市场回顾

4月财政收支数据:4月一般公共预算+政府性基金收入同比降幅继续扩大,从3月的5%小幅走阔至6%;广义财政支出同比降幅从3月的7.8%小幅收窄至5.3%,但仍低于于同期名义GDP增速,收入支出数据均偏弱。1-4月地方专项债发行进度约为全年新增额度的23%,节奏明显慢于往年。后续专项债发行提速、长期建设国债发行及央行再贷款的快速投放等有望编辑支撑财政支出,一定程度提高下半年基建和制造业投资等增长预期。

5月美联储FOMC会议纪要公布,整体偏鹰。会议纪要显示,当前美国通胀数据仍高,美联储政策框架仍落脚于美就业市场及通胀走势,考虑美国经济韧性仍强,“higher for longer”或仍有一定的必要性。甚至有多位与会者提到如果通胀风险以适当的方式出现,他们愿意进一步收紧政策。当前主流美联储降息预期已经降低为12月降息一次甚至不降息,预计美联储将在分母端持续为新兴市场施加流动性压力。

3、后市展望

上周A股市场随着顺周期板块预期发酵到达高位和增量资金的匮乏进入调整。从基本面看,目前内需仍弱,三中全会经济积极预期有所提高。从资金面看,上周外资净流入8.4亿元,基金方面新发基金及ETF数据同步走弱。

随着地产建材轻工等顺周期板块拥挤度达到高位且新催化中断,4月下旬以来的高切低行情告一段落。顺周期板块带领指数在接近3200压力位时开始调整。

展望看,考虑到本轮调整并没有太多衍生品的杠杆压力,且两融余额在3-5月基本保持稳定,所以继续维持市场没有重大下行风险的判断,本轮调整恶劣程度大概率会低于年初。但是缩量、存量博弈市场中情绪脆弱和对个股逻辑确定性和政策刺激力度要求更高的特点仍将继续。

结合后续国际地缘政治不确定性仍大的情况,应继续对经济定位弱复苏,抓结构性机会。建议投资者逢低布局。行业上,对于偏防御的红利类行业,继续建议作为底仓配置一部分(市场调整中展现足够韧性,且长逻辑并未破,建议配置有独特催化的能源公用、低估值银行和强避险属性的贵金属等)。而对于进攻性较强的多数标的,以寻找低位、确定性较好和情绪面强势的(地产链行情结束,调整到位后建议关注受益收储政策的竣工端后周期。出口链依然是高确定性方向的代表,但随着指数和美国地产销售数据走弱,家电行业压力增加。其他主题投资方面,AI链调整幅度已经不小,拥挤度低,但大盘情绪走弱下其对海外催化反应已经钝化,短期加强对个股国内催化关注)配置为主。

$中加转型动力混合A(OTCFUND|005775)$ $中加转型动力混合C(OTCFUND|005776)$ $中加优势企业混合A(OTCFUND|009853)$ $中加优势企业混合C(OTCFUND|009854)$ $中加紫金灵活配置混合A(OTCFUND|005373)$ $中加紫金灵活配置混合C(OTCFUND|005374)$ $中加医疗创新混合发起式A(OTCFUND|016756)$ $中加医疗创新混合发起式C(OTCFUND|016757)$

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

本文作者可以追加内容哦 !