最近这段时间,港股无疑成为了全球股市的“靓仔”!

无论是4月份西方各大财经媒体头条标题都是“港股进入技术性牛市”,还是前几天彭博社曝出“港股红利税政策可能调整”,都在透露出一件事:现在的港股大有作为!

目前,大家比较心的无非就是红利税可能调整的传闻带来的影响,以及后续港股哪类资产投资价值更高。甚至不少人说,这次红利税可能调整的传闻是支撑高股息资产后续走强的重要推手。

其实,红利税可能调整这个事情只能给高股息资产叠加一层BUFF,哪怕没有这件事情,高股息资产的投资价值仍然不低!

(1)只要底层逻辑在,高股息仍是主角!

其实在彭博社发出来“红利税可能调整”消息的第一时间,中金公司首席海外策略分析师就给出了专业看法。

他认为,这个消息一旦落地实施,短期可能会提振市场情绪,中长期可能会提升高股息资产的吸引力以及港股的流动性。

红利税可能调整这件事一定会在港股市场上有反应,但是不至于当支撑高股息资产走强的关键因素!因为在我的认知里,只要底层逻辑没有发生特别大的变化,高股息资产的投资价值就不会受到太大的影响。

底层逻辑是什么?我认为是美联储的降息预期。

从去年到今年,美联储降息的预期情绪就一直在,虽然看起来一波三折,但是我认为以结果为导向,降息这个结果是不会改变的。尤其是在5月份刚结束的议息会议上就明确表示了,今年年内降息的次数大概率是2次,而年内加息的概率基本上已经降到了0。也就是说,哪怕不降息,我认为也不会加息,最次也是维持现状。

如果不降息,根据美国的各项经济数据来看,通胀大概率会持续回升,利率也会保持高位,此时高股息资产或可以抵御海外高利率带来的影响和潜在风险;

如果降息,后续利率也大概率会下降,那么在利率下行周期中,高息股资产作为稳定收息的工具,自然就会成为资金青睐的目标。

所以,这也是为什么我说只要美联储降息预期这个底层逻辑没变,其实高股息的投资价值就一直在。

退一万步讲,抛去美联储降息预期这个事情,新“国九条”也是对高股息资产有明确的政策面利好支撑。

(2)为什么港股的高股息资产有吸引力?

高股息资产的投资价值不需要过多赘述,不过有一个问题大家要搞清楚,那就是为什么港股的高股息资产有吸引力?

关于这个问题,我认为需要通过几个方面来看:

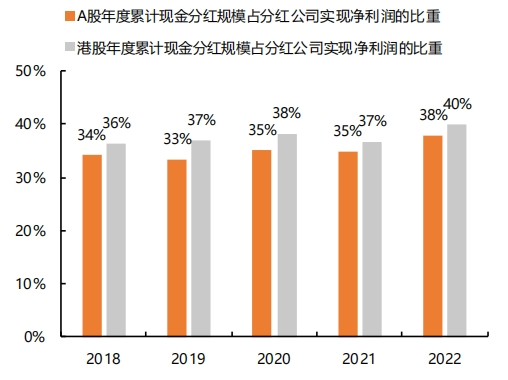

1、港股企业分红力度更大

根据Wind给出的数据,2022单年,A股有超过3500家企业进行了分红,年度累计分红总额占分红公司实现净利润总额的比重为38%,同期港股超过900家企业进行了分红,年度累计分红总额占分红公司实现净利润总额的比重为40%。

而且在分红结构上,A股年度累计现金分红比例大于40%的公司数量占全部分红公司数量的比重为36%,同期港股的比重为43%。

数据来源:Wind、平安证券研究所

2、港股企业的股息率更高

在股息率上,根据Wind给出的数据,截至2024年一季度,港股、A股上市公司近12个月平均股息率分别为7.1%、1.8%,港股是A股的4倍;同期港股通成分股平均股息率为5.8%,是A股的3倍。

此外,同样是截至今年一季度,一共有149家企业同时在A股和港股上市,其中A股企业的平均股息率为2.9%,港股企业的平均股息率为5.4%,二者相差将近一倍。(股息率数据均为近12个月的平均股息率,数据来源Wind)

数据来源:Wind、平安证券研究所;截至2024年一季度

3、港股高股息资产性价比更高

这里的性价比,主要通过AH溢价阐述。

先看整体,Wind数据显示,截至今年5月20日,恒生沪港深通AH溢价指数的点位是133.32,虽然没有此前2月份157.8近十年最高点那么夸张,甚至港股此前迎来了一波反弹,但是目前这个数字仍然表明,港股资产拥有更低的估值和更好的性价比。

数据来源:Wind;2014.05.21-2024.05.20

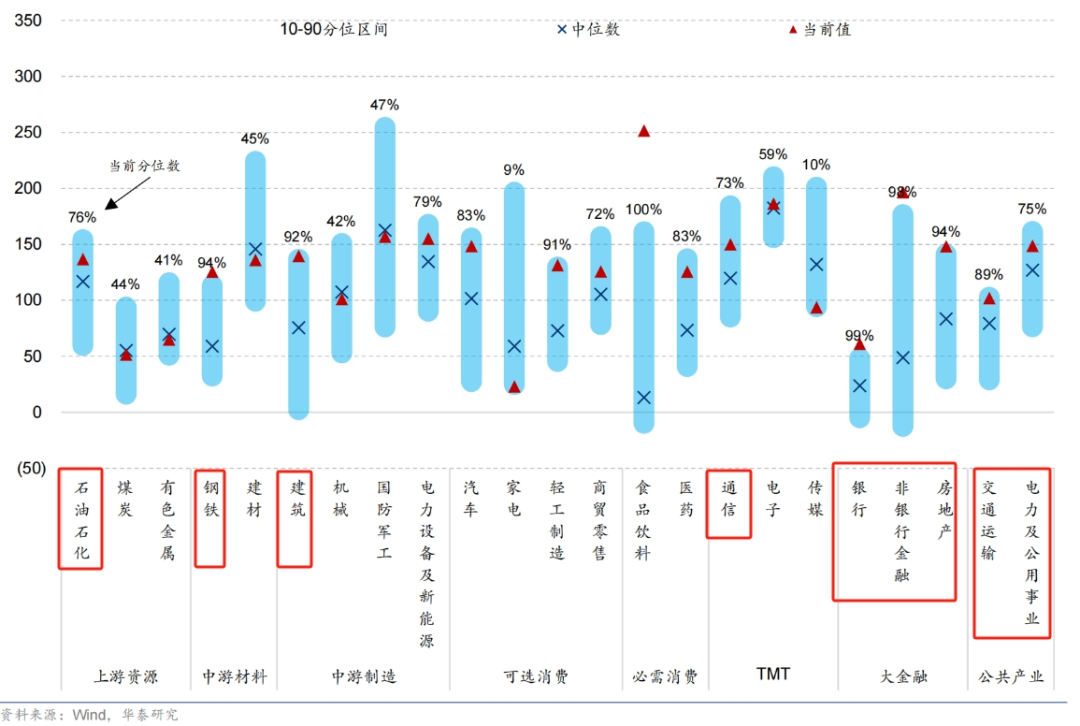

再看局部,根据华泰证券在研报中给出的数据,截至今年4月12日,通过观察行业的AH溢价能看到,目前港股的大金融、钢铁、建筑等行业的AH溢价分位数(2010年以来)处于90%及以上分位点,石油石化、通信等行业的分位点也在70%以上,这些行业都是股息率较高的行业,这也意味着港股的高股息资产有更好的“性价比”。

这样看下来,无论是分红、股息率,还是性价比,港股的高股息资产都更容易吸引投资者的目光。

(3)港股红利指数ETF(513630)为何值得关注?

目前,投资港股的高股息资产主要有三种方式:

1、买入个股;2、买入指数基金;3、买入主动型基金。

个股和主动型基金这两个投资方式,对于投资者本人和基金经理的专业性要求很高,难度较大。相比之下通过指数基金投资可能是更合适的选择。

目前市场上主流投资港股高股息资产,且名字带红利、高股息的指数一共有8个,其中标普指数公司编制的标普港股通低波红利指数值得大家重点关注。

为什么这个指数值得关注?

首先,低波动+高分红,成份股多为央、国企。

这个指数通过计算港股通个股过去一年内的股息率和波动率,选择出股息率最高的75只个股;其次,再从这75只个股中筛选波动率最小的50只个股,从而组成成份股池。

而且,作为一个红利低波策略指数,它的成份股一方面具备现金流充足、盈利能力稳定的高分红特点,另一方面还具备股价波动较低的低波动特点。

值得一提的是,Wind数据显示,截至今年4月30日,这个指数60%的成份股是央、国企。在港股市场,央、国企一直贡献了不俗的利润,最典型的就是各家企业披露的2023年年报数据,港股的央国企净利润占全部港股上市公司的74.59%,这个数字已经能说明一些问题了。

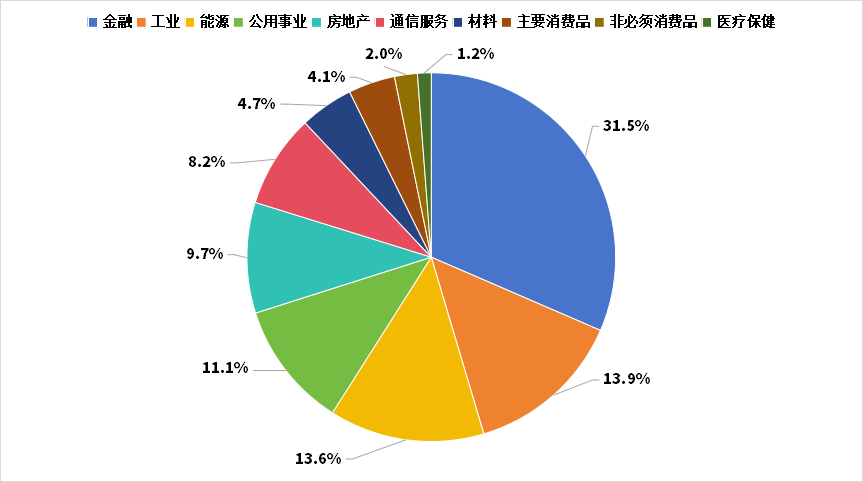

其次,行业配置合理。

标普港股通低波红利指数在行业配置上很有目的性,根据标普指数公司官网给出的数据,截至今年4月30日,该指数在行业上着眼于那些低估值、高分红的行业,金融、能源、工业、公用事业这四个行业的权重占比较高的同时,像房地产、电信服务这样的有潜力的行业也有不错的占比,为的就是不错过这些行业发展所带来的潜在机会。

而且大家要知道,这些行业大部分都是上文我讲过的更有性价比的行业,再一次凸显了指数的投资价值。

数据来源:标普指数公司官网,行业分类为GICS行业分类;截至2024.04.30

最后,阶段性表现更优异。

我用该指数与恒生指数进行了对比,不仅比较了近6个月的收益,更比较了波动率、最大回撤、夏普比率。

数据不欺人!Wind数据显示,截至今年5月20日,该指数近6个月涨幅为20.61%,大幅度跑赢了同期的恒生指数。

此外,18.23%的年化波动率、2.57的年化夏普比率和-7.38%的最大回撤都表明,该指数在拥有较高收益的同时,还做到了低波动、低回撤,这也很符合红利低波策略指数的特点。

数据来源:wind;2021.05.20-2024.05.20

截至5月20日,Wind数据显示,市场上跟踪标普港股通低波红利指数的ETF有且只有一只,它就是摩根标普港股通低波红利ETF(扩位简称:港股红利指数ETF,证券代码:513630)。

关于这只ETF,它的亮点在于,无论是规模,还是流动性,都是目前所有港股红利策略ETF中值得关注的。

根据Wind数据,截至今年5月20日,港股红利指数ETF的规模达18.87亿元,今年以来日均成交额是9160万,真正做到了交投活跃!

值得一提的是,摩根基金对于这个指数很重视!早在2017年就率先布局发行了跟踪该指数的场外指数基金(A:005051、C:005052),随着去年场内ETF--港股红利指数ETF(513630)的诞生,摩根资产管理做到了对这个指数场内和场外的双覆盖,这对于投资者来说无疑增加了更多投资选择。

港股的故事,或许才刚刚开始,如果叠加“可能调整红利税”这个消息,属于高股息的时代,大概率将更为显著。投资者们如何入局?我认为大家心里应该已经有了答案!

注:“红利”为标的指数策略,产品仍存在波动风险。标普港股通低波红利指数2019年、2020年、2021年、2022年、2023年的指数收益率分别为1.33%、-24.3%、6.96%、-4.079、-1.55%。指数的过往表现并不预示其未来表现,也不构成对指数基金业绩表现的保证。

风险提示:投资有风险,在进行投资前请参阅相关基金的《基金合同》、《招募说明书》、《基金产品资料概要》等法律文件。本资料为仅为宣传用品,不作为任何法律文件。基金管理人承诺以诚实信用,勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益,同时基金的过往业绩及其净值高低并不预示其未来业绩表现。基金管理人管理的其他基金的业绩并不构成对基金业绩表现的保证。上述资料并不构成投资建议,或发售或邀请认购任何证券、投资产品或服务。所刊载资料均来自被认为可靠的信息来源,但仍请自行核实有关资料。观点和预测仅代表当时观点,今后可能发生改变。本产品由摩根基金管理(中国)有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。本材料为公开宣传材料,受雇于摩根基金管理(中国)有限公司并被授权的员工可基于产品或服务沟通目的通过个人朋友圈转发。未经授权请勿转发。本材料仅在中国内地分发,且仅针对中国内地的有关适格投资者。

@天天话题君 @天天精华君 $港股红利指数ETF(SH513630)$ $摩根标普港股通低波红利指数A(OTCFUND|005051)$ $摩根标普港股通低波红利指数C(OTCFUND|005052)$ #大利好!“史上最严减持新规”升级落地##港股通红利税减免?高息概念股大涨#

本文作者可以追加内容哦 !