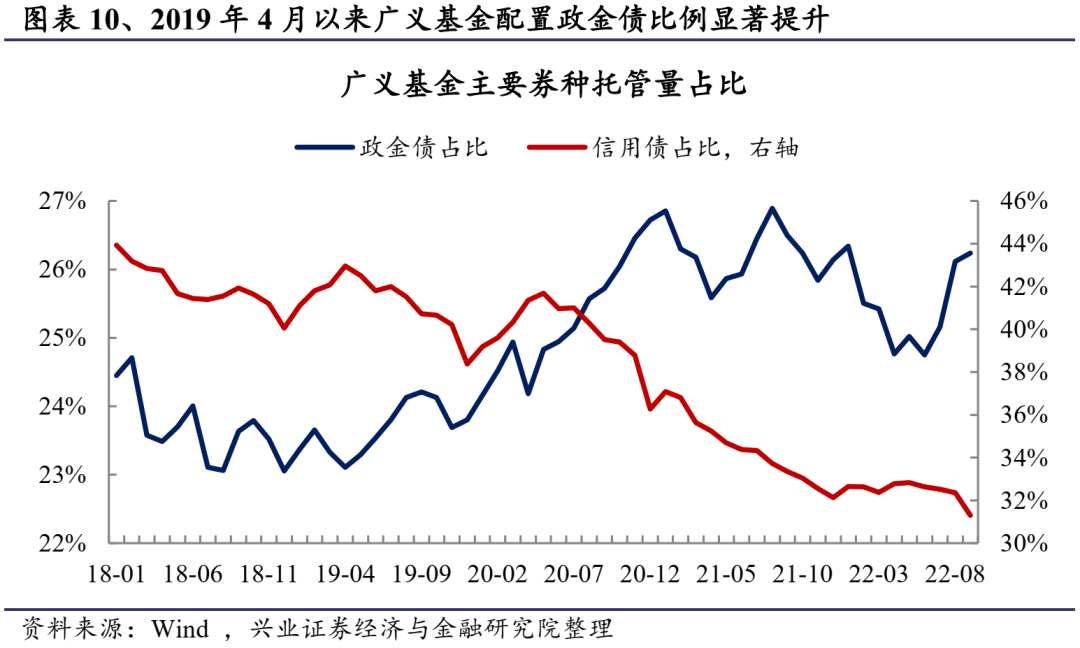

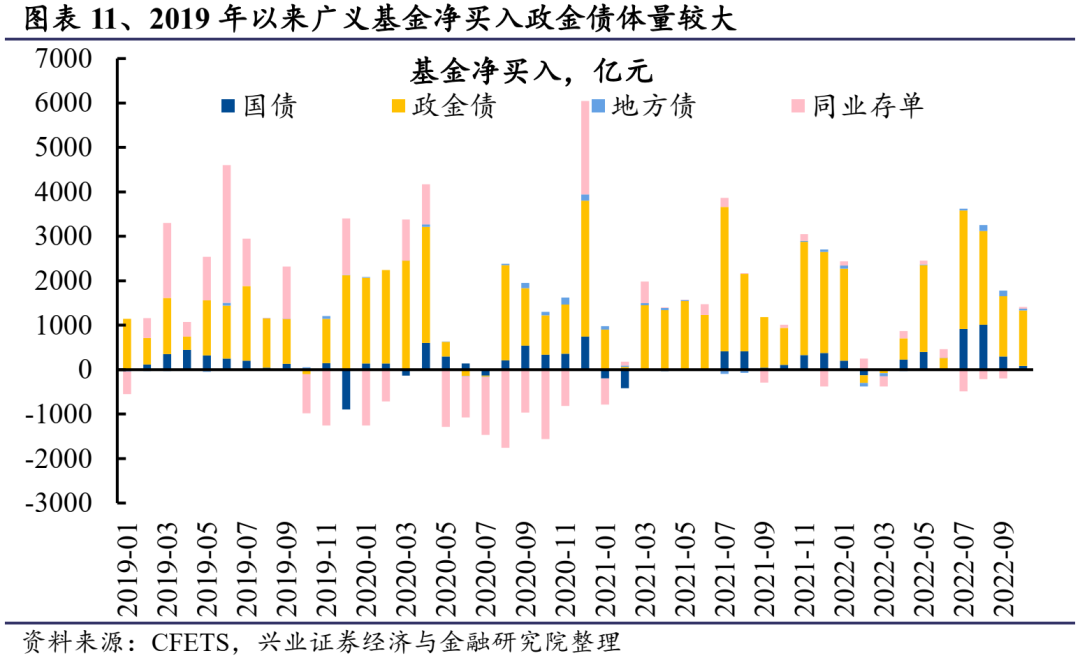

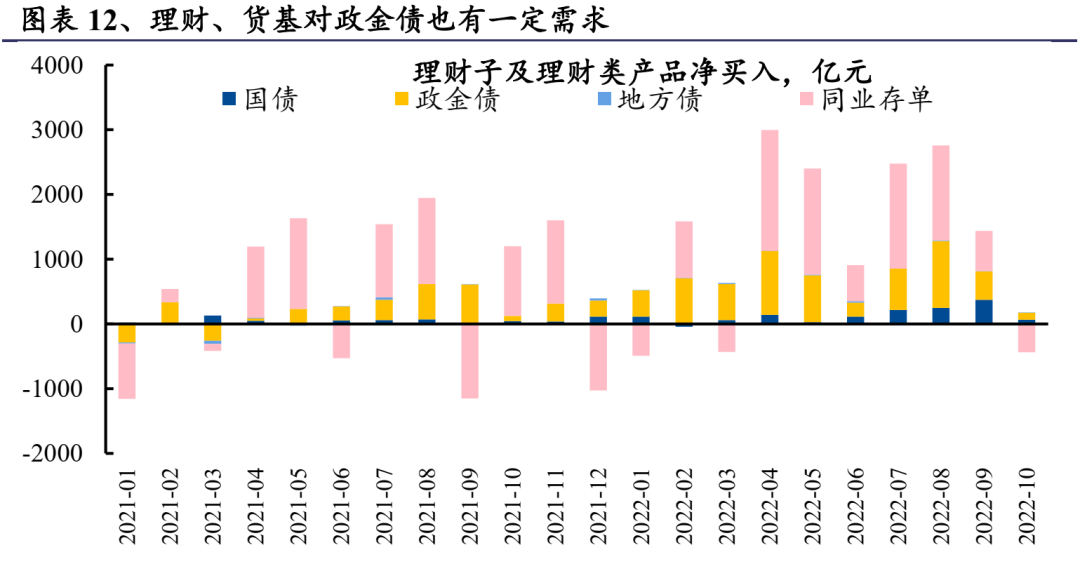

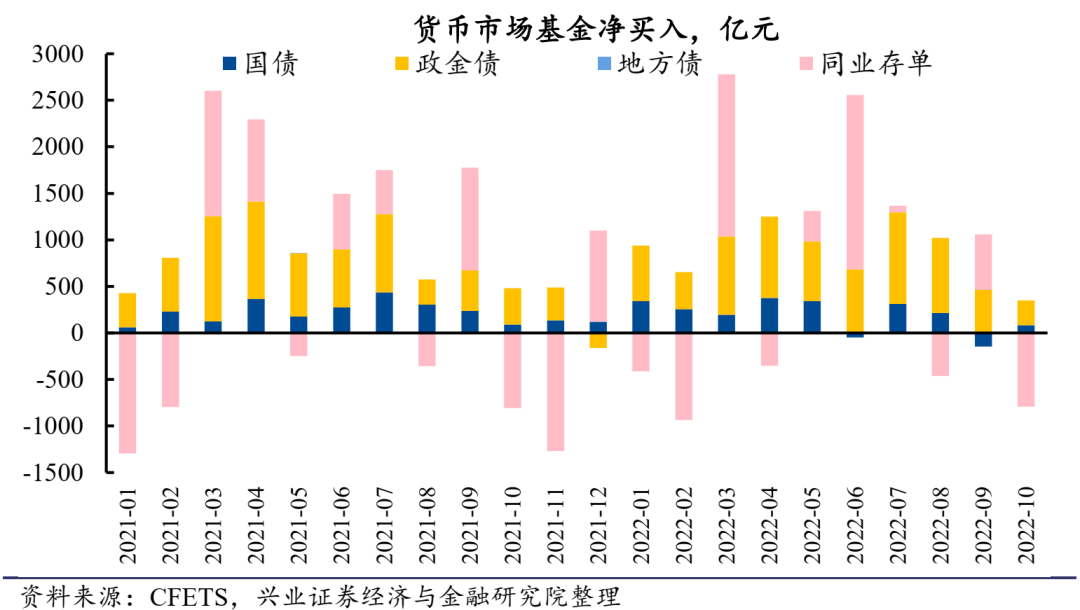

政金债中国开债发行规模最大,市场交易最为活跃。近年来广义基金政金债配置规模明显提升,其托管量由2019年4月的3.8万亿元,迅速增加至2022年9月的7.4万亿元,托管规模占比也由2019年4月的23.11%,提升至2022年9月的26.23%。从交易层面来看,2019年以来广义基金净买入政金债体量较大,其对政金债的需求要明显大于国债、地方债等其他品类的利率债。除广义基金外,理财、货基等产品对政金债也有一定需求。

国开债是发行规模最大、市场交易最为活跃的政金债。与货币及其他债券产品相比,国开债具备无信用风险、性价比较高、流动性好等独特优势。

国开债是利率债,其发行主体国家开发银行有国家信用作为背书,无需考虑其投资的违约风险。整体来说,稳健型资金管理需求的风险偏好较低,难以承受资产净值的大幅回撤和本金的大额损失。近期地产债投资风险较大,城投债“破刚兑”可能也将是大势所趋。在此背景下,无违约风险的国开债可能将成为与稳健型资金管理需求风险偏好更为匹配的优质资产。

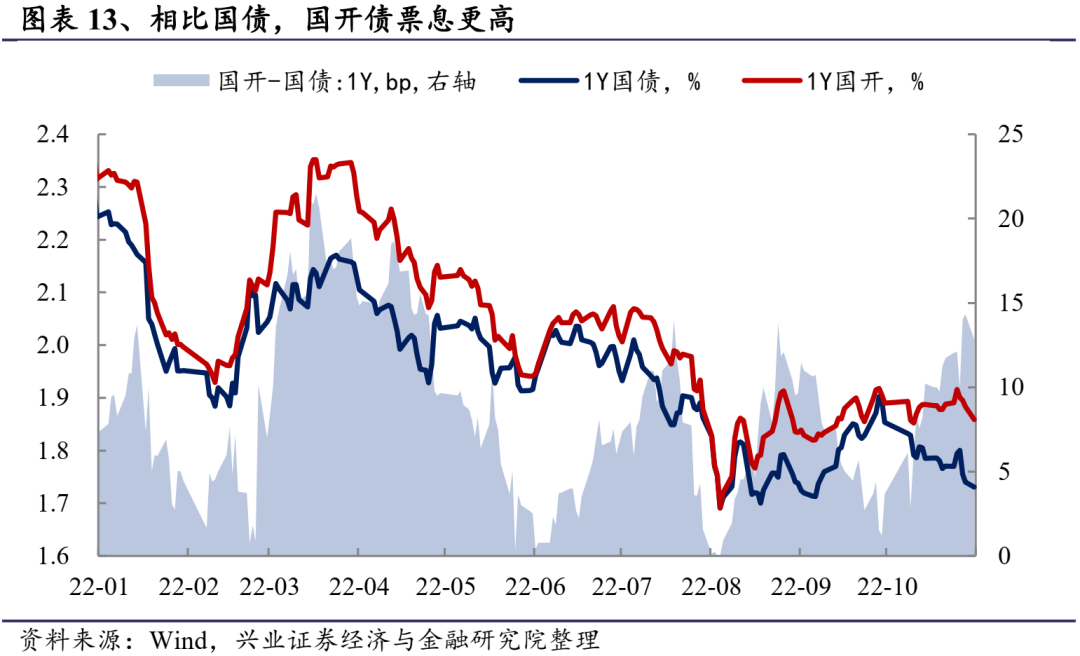

公募基金购买国开债无需缴税,因此相比国债,购买国开债性价比较高。与银行、保险、券商自营等机构不同,公募基金购买国开债无需缴税。因此与国债相比,公募基金购买国开债能享受到更高的票息收益。从2022年的经验来看,截至11月1日,1年期国开债与同期限国债的全年平均利差为8.6bp。在隐含税率偏低的背景下,国开债相对国债的超额收益仍然较为可观。

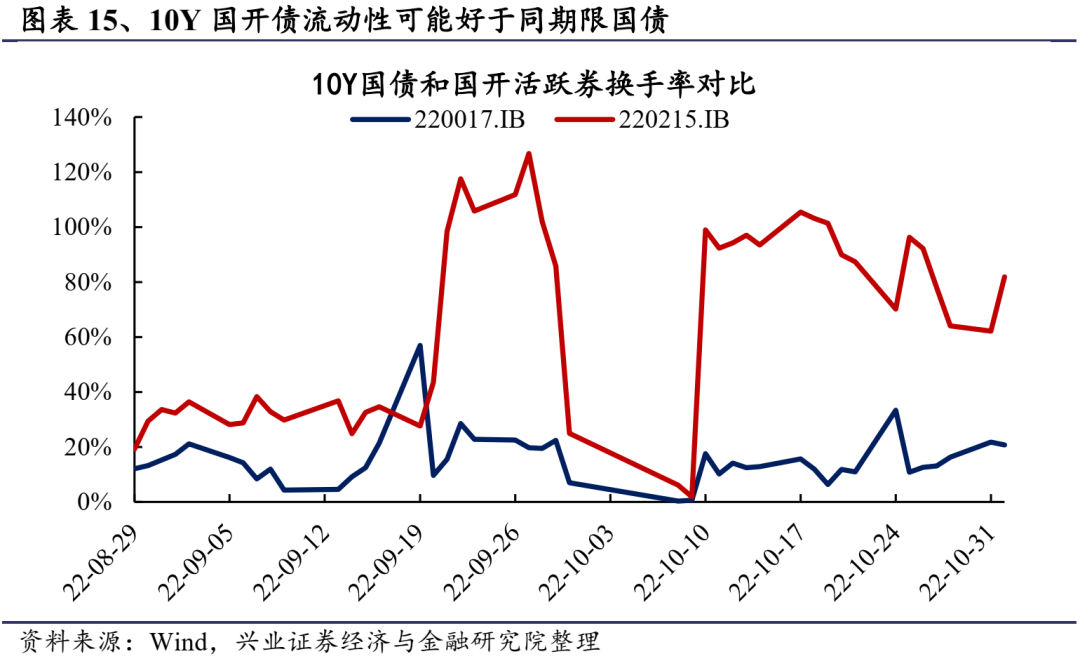

国开债整体流动性相对较好,与公募基金的负债期限匹配度较高。相当一部分的公募基金产品为开放式基金,其约定赎回到账时间为T+0或T+1,这决定了这部分资金的负债期限较短。而国开债整体流动性相对较好,在公募基金面临大额赎回时有能力进行快速变现。国开债流动性好的优势与公募基金部分产品负债期限短的特点匹配度较高。

国开ETF(159650)紧密跟踪中债-0-3年国开行债券指数,今年以来涨幅达1.28%(截至2024.5.24),大幅超过货币基金表现。

by兴证金工

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

风险提示:任何在本文出现的信息(包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另外,本文中观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其来表现,投资需谨慎。

$国开ETF(SZ159650)$$上证指数(SH000001)$$创业板指(SZ399006)$

本文作者可以追加内容哦 !