点击文章右上角+关注,获取每周债市观点~

上周关键词:【资金面冲击】

>>市场整体回顾

上周债市震荡为主,利率债长短端收益率较前一周小幅上行,超长端强势下行;信用债在机构欠配背景下表现更强,信用利差小幅压缩。

由于资金面扰动以及市场对利率债发行量可能冲击资金面的担忧,导致了上周市场波动;随着短端利率下行空间收窄以及特别国债上市落地,市场重新关注超长端的配置价值。

>>宏观热点复盘

(1)LPR维持不变

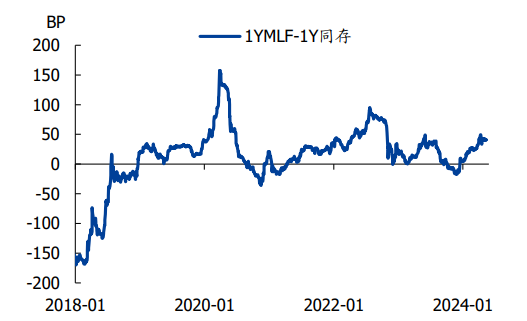

5月20日,中国人民银行授权全国银行间同业拆借中心公布,2024年5月20日贷款市场报价利率(LPR)为:1年期LPR为3.45%,5年期以上LPR为3.95%。两报价均与上月持平。本次报价符合预期,市场普遍认为在LPR未来下调可期,但在商业银行净息差较窄的背景下可能需要负债端利率率先降低。

图:MLV VS 同业存单

数据来源:国盛证券

(2)特别国债上市首日异动

30年特别国债在交易所上市首日异动,走出“过山车”行情,两度涨至盘中临停,次日大幅回落。交易所市场深度和流动性有限是大幅偏离估值成交的原因之一。但是国债可以在银行间市场和交易所市场间转托管,较大的价差将被机构跨市场套利交易行为逐步拉平。预计后续随着更多机构关注交易所投资机会,将逐步提高交易所定价效率。

仅作讨论区投放,邢烨短债产品指路:$东海祥苏短债A(OTCFUND|008578)$ $东海祥苏短债E(OTCFUND|015499)$

作者声明:个人观点,仅供参考

追加内容

本文作者可以追加内容哦 !