一、债市观点

投资要点:

当前债市交投情绪仍偏谨慎,超长端经过连续回调赔率有所上升,市场欠配压力仍在;短端资产在理财、债基、存款等支撑下,配置逻辑仍然存在,但受资金利率制约难以明显下行,短期内预计债市仍将维持震荡。

(一)、 市场行情回顾

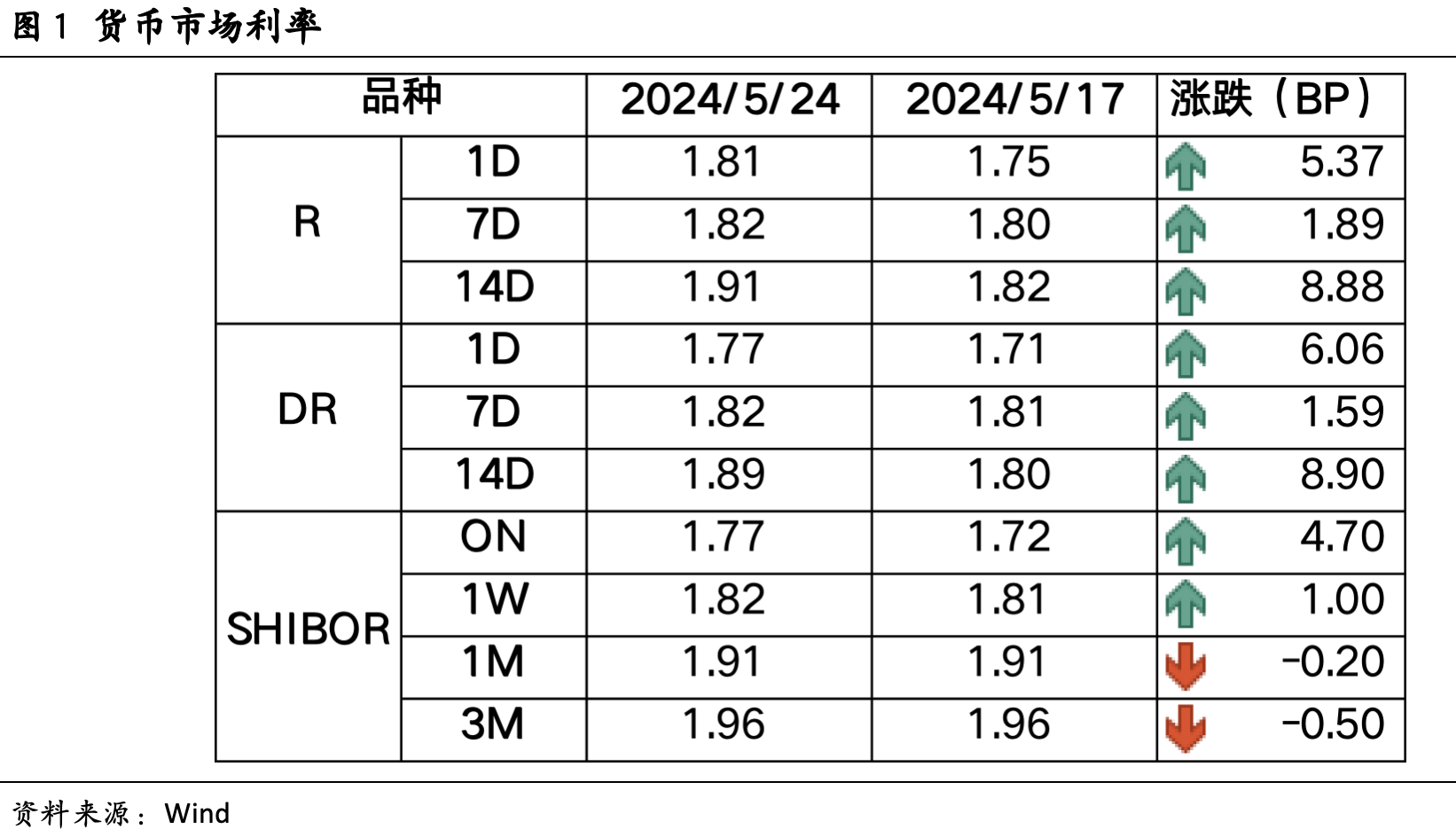

1、 资金面

本周(5月20日至5月24日)公开市场净投放680亿元,7天逆回购投放100亿元,到期120亿元;国库现金定存投放700亿元。下周(5月27日到5月31日)资金面影响因素方面,政府债净缴款5466亿元;同业存单到期规模3211亿元;逆回购到期100亿元。

本周资金面受税期影响边际收敛。DR001、DR007、DR014分别为1.77%、1.82%、1.89%,较上周分别变动6.06bp、1.59bp、8.90bp。具体来说,本周DR007运行在1.80-1.85%的区间。回购交易方面,本周银行间质押式回购日均量为6.04万亿元,较节前最后一周增加0.09万亿元,其中R001日均量为5.31万亿元,R001成交量占比为87.90%。

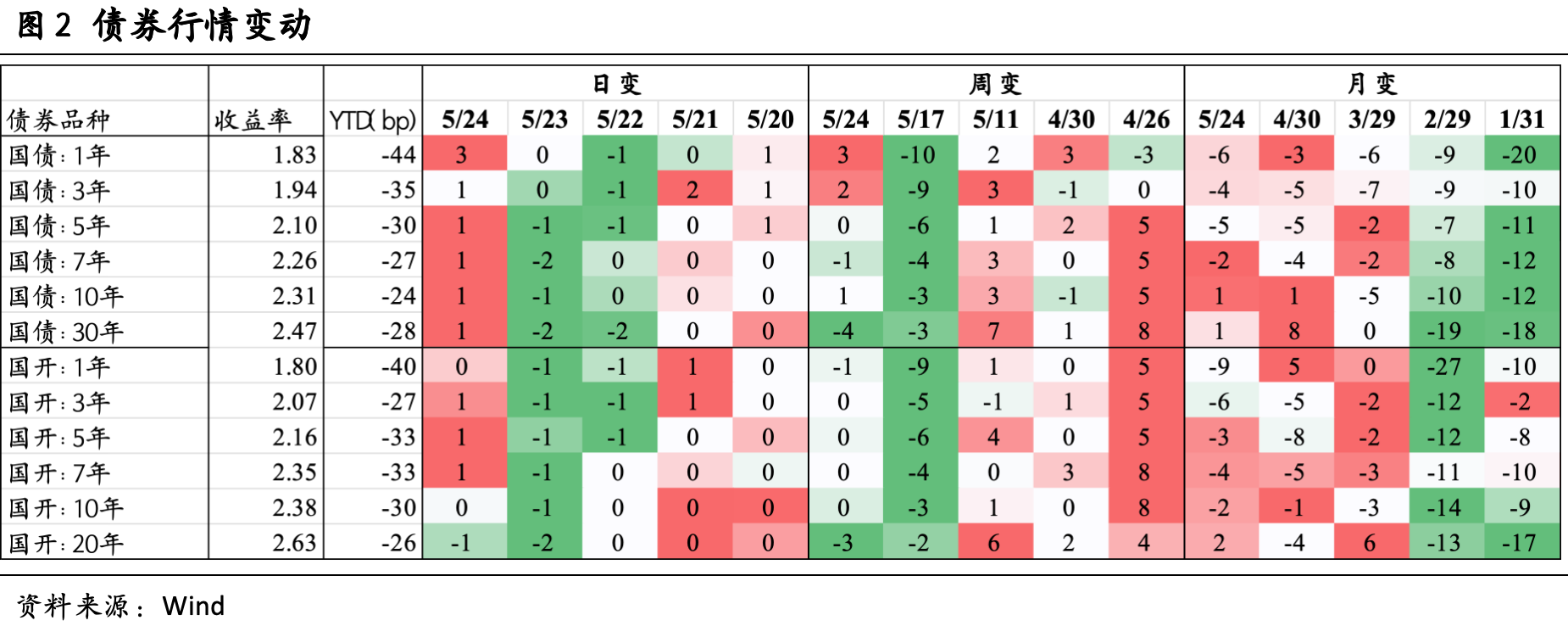

2、 债券利率

本周资金面受税期影响边际收敛,债市收益率呈震荡。周一,5月LPR报价不变,现券窄幅震荡;截至收盘,10年期国债活跃券240004收益率上行0.25bp报2.3085%,30年期国债活跃券230023收益率上行0.55bp报2.5725%。周二,资金先紧后松,债市收益率先上后下;截至收盘,10年期国债活跃券240004收益率上行0.15bp报2.3100%,30年期国债活跃券230023收益率上行0.05bp报2.5730%。周三,媒体报道央行召集部分商业银行开会,希望加快信贷投放,债市收益率先上后下;截至收盘,10年期国债活跃券240004收益率下行0.10bp报2.3090%,30年期国债活跃券230023收益率下行0.30bp报2.5700%。周四,股市下跌,避险情绪升温,债市走强;截至收盘,10年期国债活跃券240004收益率下行0.50bp报2.3040%,30年期国债活跃券230023收益率下行1.00bp报2.5600%。周五,资金略偏紧,20Y超长期特别国债发行,债市情绪较弱;截至收盘,10年期国债活跃券240004收益率上行0.65bp报2.3105%,30年期国债活跃券230023收益率上行0.50bp报2.5650%。全周来看,10年国债活跃券240004收益率累计上行0.45bp,30年期国债活跃券230023收益率累计下行0.20bp。

(二)、 未来市场展望

本周资金面受税期影响边际收敛,债市收益率延续震荡。期限利差方面,国债10-1利差收窄2bp至68bp,国开10-1利差走扩1bp至58bp。行情方面,近期债市经过回调,风险已经部分释放,中短端受益于流动性宽松,以及5月MLF央行平量等价续作表明维稳意愿,防御属性仍较好;超长端受制于特别国债供给以及房地产政策加码,持续承压。从基本面来看,当前经济仍在稳健修复中,生产端表现好于需求端;政策上房地产相继推出政府收购住房、降低首付比例和公积金贷款降息等组合拳,市场需求如何尚待观察。往后看,特别国债发行方案落地,供给节奏慢于市场预期,债市此前最大干扰项去除,但随地产政策持续加磅,宽信用担忧造成短期扰动;此外,央行对于长端收益率合理区间的表述也在制约收益率的下行空间。整体看,当前债市交投情绪仍偏谨慎,超长端经过连续回调赔率有所上升,市场欠配压力仍在;短端资产在理财、债基、存款等支撑下,配置逻辑仍然存在,但受资金利率制约难以明显下行,短期内预计债市仍将维持震荡。

二、信用债

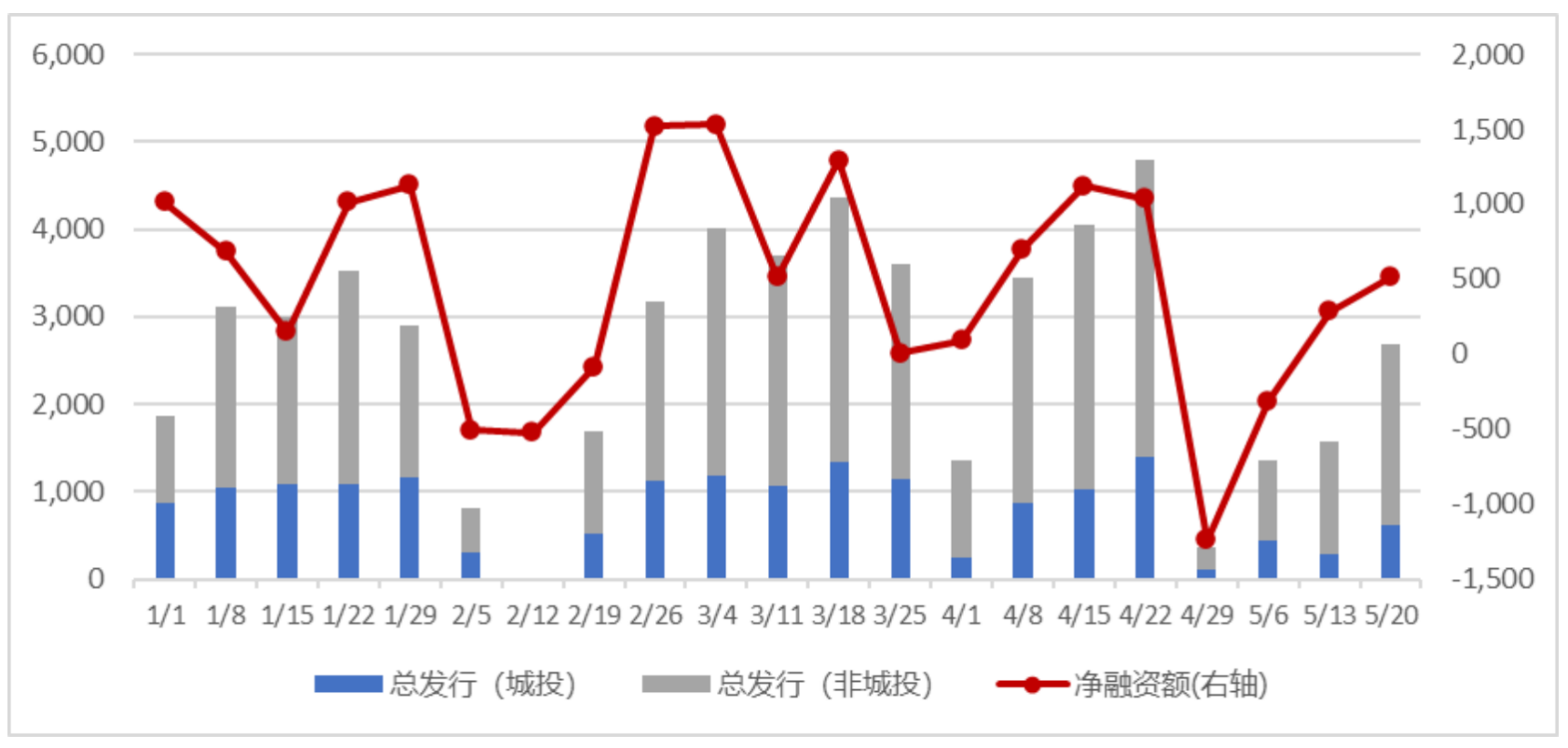

本周(5月20日至5月26日,下同),信用债发行量与净融资额环比继续回升,成交量小幅回落,收益率全面下行。

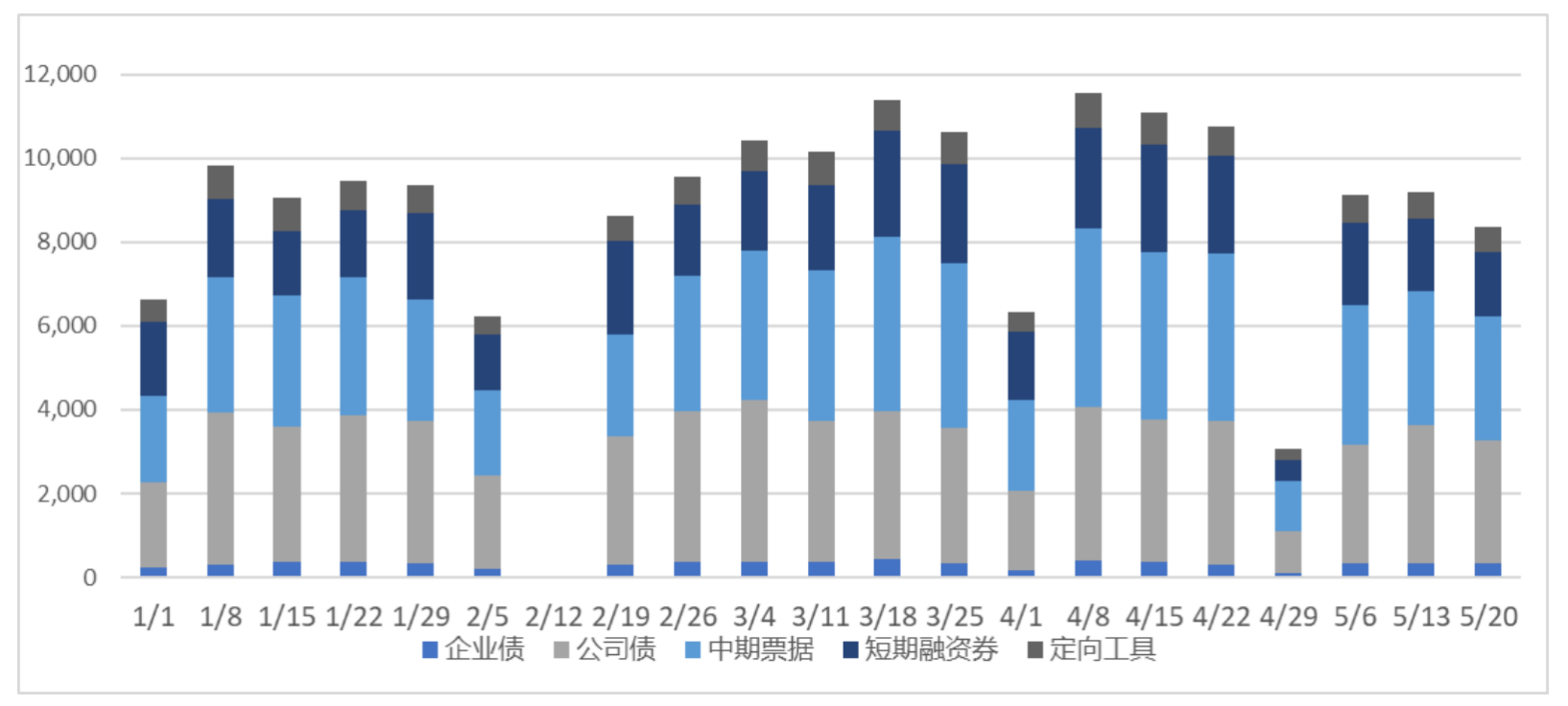

1、 一级市场:发行量与净融资额均环比增加

一级发行情况

本周,企业债、公司债、短融、中票和定向工具合计发行约2684.65亿元,环比增加1121.8亿元;净融资额约511.59亿元,环比226.62亿元。其中,城投债(Wind 口径)发行610.63亿元,净融资额约-123.14亿元;产业债发行2074.02,净融资额约634.73亿元。

分主体评级看:AAA、AA+、AA及以下信用债发行规模分别为2000.2亿元、527.53亿元、140.92亿元;净融资规模分别为603.99亿元、-25亿元、-58.07亿元。

推迟或取消发行

本周无信用债推迟或取消发行。

2、二级市场:成交量回落,收益率全面下行

成交情况

本周信用债成交量回落,企业债、公司债、中票、短融和定向工具总成交额8371亿元,环比减少804亿元。

成交收益率及变动

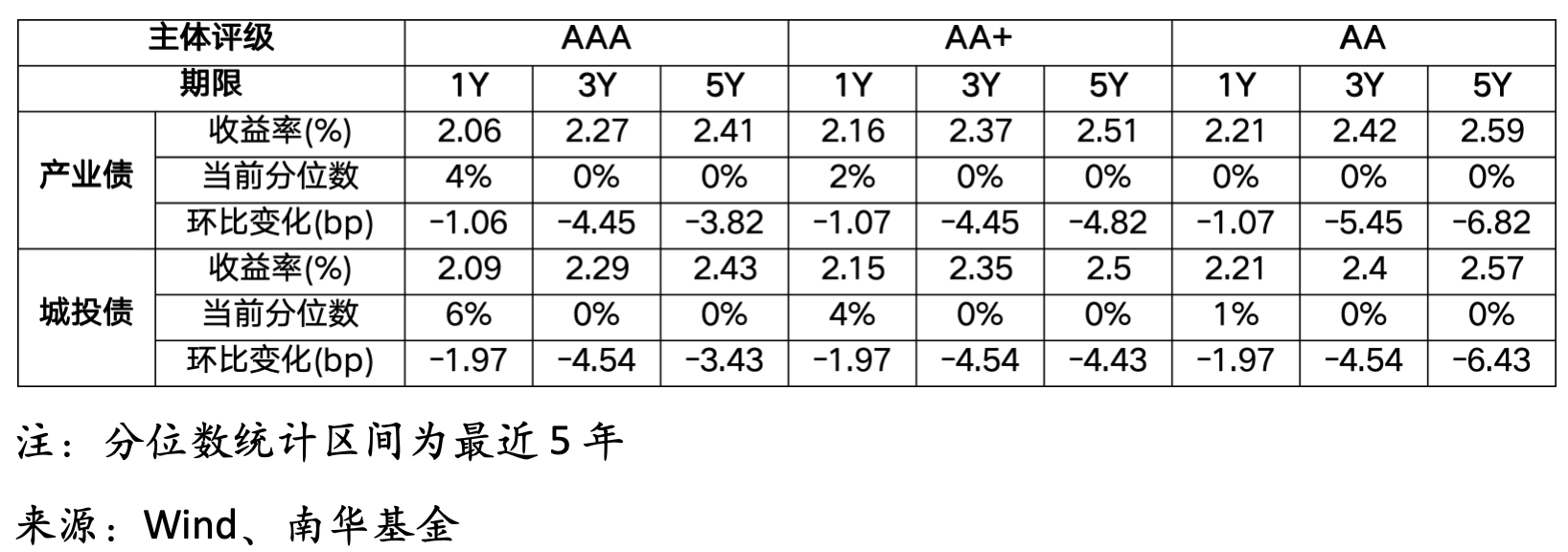

本周,信用债收益率全面下行,中长端下行幅度大于短端。5月24日,AAA主体1年期、3年期、5年期产业债收益率分别为2.06%、2.27%、2.41%,较5月17日分别变化-1.06BP、-4.45BP、-3.82BP;AA+主体1年期、3年期、5年期产业债收益率分别为2.16%、2.37%、2.51%,较5月17日分别变化-1.07BP、-4.45BP、-4.82BP。城投债方面,5月24日,AAA主体1年期、3年期、5年期城投债收益率分别为2.09%、2.29%、2.43%,较5月17日分别变化-1.97BP、-4.54BP、-3.43BP;AA+主体1年期、3年期、5年期城投债收益率分别为2.15%、2.35%、2.5%,较5月17日分别变化-1.97BP、-4.54BP、-4.43BP。

3、评级负面

4、热点事件

天津拟再度发行特殊再融资债。天津市财政局5月21日公告称,拟于5月28日招标发行547.87亿元地方债,其中251.87亿元募资用于偿还存量债务。2023年以来,全国特殊再融资债券已累计发行14973亿元,其中天津地区已累计发行1749亿元,总额仅次于贵州省。

数据来源:wind

免责声明:

1. 本文所采用的数据均来自合法、合规渠道,分析逻辑基于作者的职业理解, 通过合理判断得出结论,研究过程及结论不受任何第三方的授意、影响,特此声明。

2. 本文信息均来源于已公开的资料, 南华基金对这些信息的准确性及完整性不作任何保证。

3. 在任何情况下,文中的信息或所表达的意见并不构成所述基金的购买行为。

4.本文版权归南华基金所有,未经书面许可,任何人不得对本文进行任何形式的转载、复制。

风险提示:本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。南华基金管理有限公司(“本公司”)尽力为投资者提供全面完整、真实准确、及时有效的资讯信息。本材料并非法律文件,所提供信息仅供参考,本公司不对其准确性或完整性提供直接或隐含的声明或保证。本材料不构成任何投资建议,投资者在投资前请参阅本公司在中国证监会指定信息披露媒体发布的正式公告和有关信息并根据自身风险承受能力独立做出投资决策。本公司及其雇员、代理人对使用本材料及其内容所引发的任何直接或间接损失不承担任何责任。基金过往业绩不预示其未来表现,基金管理人管理的其他产品业绩并不构成基金业绩表现的保证。基金有风险,投资需谨慎。

$南华瑞恒中短债债券A(OTCFUND|005513)$$南华瑞恒中短债债券C(OTCFUND|005514)$

本文作者可以追加内容哦 !