文|新消费财研社

市场研究显示,2023年下半年棕榈油、PET树脂、面粉在国内平均价格同比分别下跌了14.4%、11.3%、4.1%,虽然方便面行业成本压力已然有所降低,但市场挑战仍不容忽视。

近日“康师傅方便面即将全线涨价”的相关词条冲上热搜。有康师傅经销商向媒体透露,康师傅部分方便面产品价格将上涨,其中经典系列产品零售价上调,桶装面的建议零售价由4.5元调整至5元,一桶上涨0.5元;袋装面的建议零售价由2.8元调整至3元,一袋上涨0.2元。

继不久前饮料产品涨价后方便面产品也“跟涨”,此次涨价传闻发酵后,康师傅控股股价连跌。广科咨询策略分析师沈萌认为,因为康师傅方便面主要面对价格敏感型消费者,所以涨价的“双刃剑”效应明显,厂商决策审慎。

利润不够价格来凑?

康师傅方便面及饮品已多次提价

据媒体报道,一位康师傅方便面代理商表示5月初被厂家通知方便面产品将全线涨价,“好像是因为蔬菜包升级了”。不过王先生进货时,方便面产品价格还尚未上涨。

一位超市工作人员对媒体表示,康师傅业务员在5月10号前后就已经告诉他们方便面产品涨价的消息。据悉,康师傅桶装方便面进货价上涨0.4元左右。

不过,新消费财研社浏览京东、淘宝和拼多多上康师傅方便面的商品价格,发现售价目前还并未上涨。以经典袋装红烧牛肉面为例,在康师傅天猫旗舰店中该产品价格为14.9元5包,约合2.98元一包。拼多多旗舰店中,该商品目前价格也为14.9元5包。

截至目前,康师傅方便面涨价的话题在社交媒体上的讨论仍在持续。

有网友表示理解,认为在成本上涨的情况下,康师傅为了保证产品质量才不得不涨价,实属无奈之举;同时也有不少网友对此感到抵触,表示“康师傅方便面不止这一次涨价了,但涨价后品质和口味也并没有得到什么提升。”还有一部分网友认为,方便面又不止康师傅一个品牌,如果价格继续上涨自己可以选择白象或者统一。

5月20日,新消费财研社通过淘宝平台对比各家方便面价格得知,康师傅的经典红烧牛肉面(110克/桶),一次购买12桶,每桶价格约合4.2元,一次购买6桶则约合4.82元每桶;统一的红烧牛肉桶面(103克/桶),一次买12桶价格约合4元/桶;白象红烧牛肉桶面(102克/桶),一次买12桶价格约合3.075元/桶。

以桶装红烧牛肉面产品价格作为参考可以发现,康师傅在三大主流方便面品牌中产品均价最高,白象价格则是最低。

而事实上,这已不是康师傅方便面产品第一次涨价了。2021年和2022年,康师傅都曾对旗下部分方便面产品进行不同程度的提价。

例如2022年一季度,康师傅将经典袋面由2.5元调升至2.8元,提价12%;经典桶装方便面由4元涨至4.5元,提价12.5%,提价产品(按销售收入计)占比60%以上。得益于此,同年康师傅方便面业务营收实现了4.17%的同比增长。

似乎是看到了提价的效果,去年11月康师傅宣布对饮料产品进行提价,又于今年一季度再次宣布旗下多款1L装茶/果汁饮料提价,包括明星产品冰红茶、绿茶、茉莉蜜茶等产品,零售价由原先的4元上调至5元。

虽然涨价的策略可能会丧失部分消费者,但也是康师傅面对业绩增长压力的无奈之举。中国食品产业分析师朱丹蓬认为,如果康师傅产品创新得到了消费者的认可,涨的几毛钱绝对合理,消费者会买单,反之消费者则会有很大的意见。

营收增速连年下滑

涨价是“万能良药”吗?

事实上,在方便面产品和饮料产品的频繁涨价的背后,是康师傅对于业绩增长乏力的焦虑。

以方便面业务为例,2023年康师傅方便面收入同比下跌2.84%,其中桶装泡面销售额较高,但同比仅增长0.09%,高价袋面收入则同比下跌了6.63%至118.50亿元,中价袋面收入同比下跌了3.61%至29.84亿元。由此可见,康师傅方便面业务业绩承压已是不争的事实。

从毛利来看,近年来康师傅饮品业务的毛利率维持在30%以上。相比之下方便面业务在2023年的毛利率为27%,2022年和2021年仅为23.95%和24.36%。

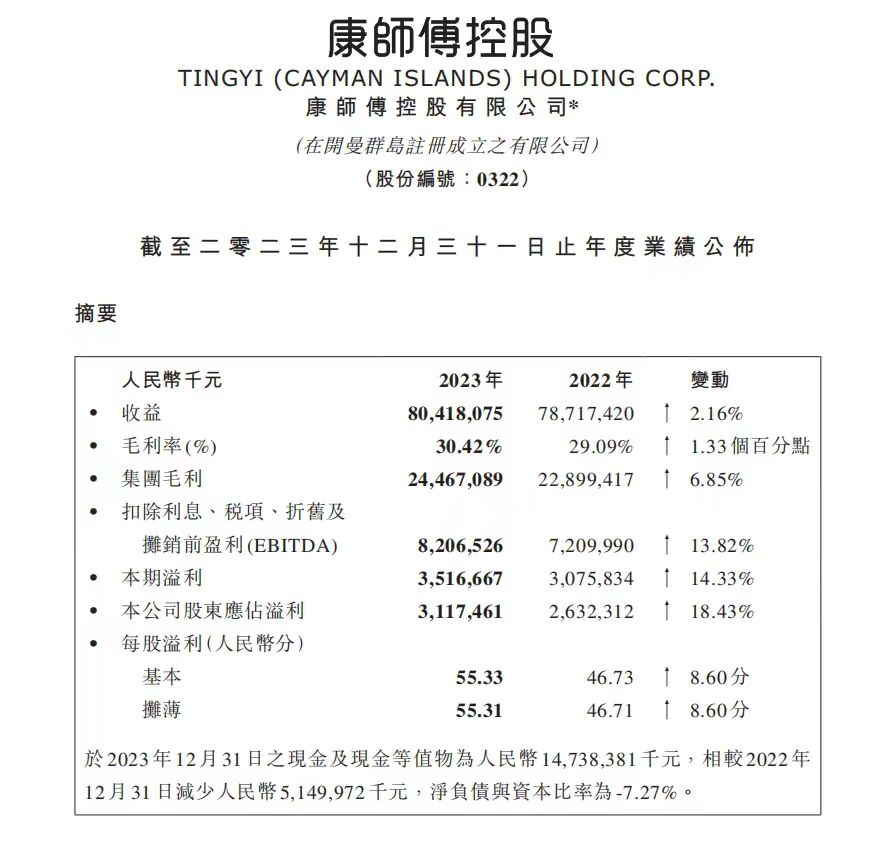

由此也不难看出,康师傅多次提价背后的原因所在了。事实上,2023年康师傅整体营收增长十分乏力,实现营收804.18亿元,同比增长仅2.16%;但由于产品毛利的提升,去年康师傅的盈利得以修复,实现股东应占利润31.17亿元,同比增长18.43%。

图片来源于康师傅2023年财报

而尽管2023年康师傅总体实现了业绩增长,却没有达到市场预期。近几年来,康师傅的营收增速放缓,2023年更是创下营收增速4年最低。2020年-2023年,康师傅的营收增速分别为9.1%9.56%、6.26%和2.16%。

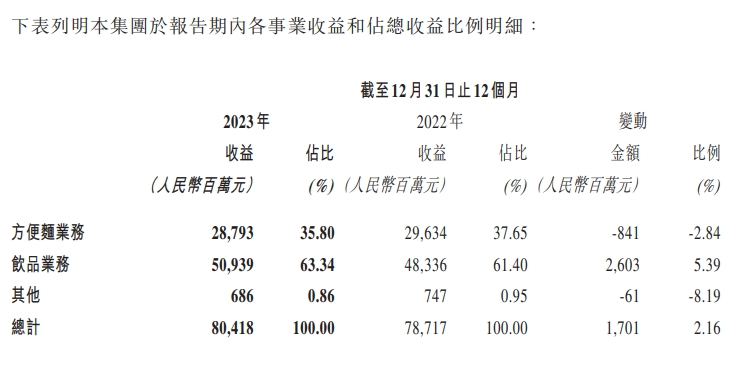

拆分业务来看,康师傅控股主要有三大业务,分别是方便面业务、饮品业务、其他业务(方便食品、投资控股、投资性房地产作租赁用途、物流及支持功能业务)。

期内方便面业务营收同比衰退2.84%,占总收入比例由2022年的37.65%降至35.80%;因原材料价格下降等,使方便面毛利率同比提高3.05个百分点至27%。由于毛利率同比提高带动,令方便面事业2023年的公司股东应占溢利同比提高46.10%至20.08亿元。

而饮品业务更多地承担起了增收的重任。2023年饮品业务实现收益为509.39亿元,饮品业务营收同比增长5.39%,占总收入比例由2022年的61.40%增至63.34%。期内因原材料价格下降及组合变化,使饮品毛利率同比提高0.15个百分点至32.1%。

但由于分销成本率同比提高,令饮品事业2023年全年公司股东应占溢利同比下降8.57%至12.60亿元。

图片来源于康师傅2023年年报

此外,其他业务营收为6.86亿元,营收占比0.86%,营收同比减少6100万元,降幅8.19%。由此可见,康师傅的方便面业务和其他业务拖累了营收增速。

为了应对方便面业务的增长压力,康师傅也调整了市场策略。2023年,康师傅大量缩减了直营零售商的数量,从2022年末的25.5万家减少到2023年末的21.71万家,同比减少37888家。仓库也从2022年的322个减少至303个。

与此同时,营业所增长11个至248个,经销商从7.65万家增加至7.69万家。

值得注意的是,康师傅的营收增速放缓,方便面营收承压,也是方便食品赛道市场环境的一个缩影。

近些年,随着方便速食产业的行业升级与技术发展的更新迭代,越来越多的速食品类跻身大众视野,螺蛳粉、酸辣粉、自热火锅以及自热米饭等各类网红速食产品涌现,方便面市场不断受到冲击。

与此同时,中国方便面市场的消费环境不断改变,消费者对方便面的口感、质量、价格等特性有越来越高的要求,行业更加注重新的产品研发,产量呈下滑趋势,并且与需求量日益接近,市场竞争日趋激烈。

图片来源/华经情报网

在此影响下,不仅康师傅,其他食品巨头的方便面板块业绩也呈下滑趋势。例如统一2023年的食品业务收入同比下跌10.6%至98.74亿元,日清食品2023年中国内地业务收入减少9.1%。

根据尼尔森IQ数据,2023年前11个月,方便面在中国市场全渠道的销售额同比下滑2.4%,其中线下渠道下滑0.7%,线上渠道下滑17.5%。可见方便面行业面临着前所未有的冲击。

但涨价就是方便面产品突出重围的“救命稻草”吗?

结合去年9月中国食品科学技术学会与艾媒咨询联合发布的《2023-2024年中国方便食品行业发展研究报告》来看,多元化需求推动方便食品行业更加细分,健康化、营养化、高端化的方便食品将成为未来的趋势。

有市场观点认为,企业要想获得长续增长,一定程度上取决于市场精耕能力以及产品创新的升级速度。产业时评人张书乐认为,康师傅真正应该突破的,不是价格防线,而是多年来除了红烧牛肉面系列强大以外,其他单品爆款不高的品类困局。与此同时,还应该着力于研发推出更加健康、营养的速食产品,迎合消费者口味。

本文作者可以追加内容哦 !