2024年前四个月,全国用电量高达3.07万亿千瓦时,同比飙升9%,再创历史新高!

用电量的增长背后代表的是经济的发展,面对不断攀升的用电需求,我国大力丰富电力来源的多元化,风光大基地、火电、核电、抽蓄等共同发展来保障我国的电力安全。

截至2023年末,风、光累计装机占比已达到总装机的36%,从增量来看,2023年风、光新增装机292.8GW,同比增加138%。

随着国内风、光装机占比逐年提升,发电高峰期的消纳问题将成为核心矛盾,以特高压为首的电网设备正在迎来快速发展机遇。

那么,特高压的增量空间重点看哪?

1、电网投资持续维持高位

2021—2025年,国家电网、南方电网分别计划完成电网投资约2.24万亿元、0.67万亿元,合计规模将达近3万亿元。

2021年电网投资4951亿元,2022和2023两年则均超过5000亿元,按照总体规划,接下来的这两年,两电网年均仍需电网投资约6100亿元。

这些资金主要用于特高压建设、三北地区新能源外输等关键性项目,不仅有助于提升电网的输电能力,更有望带动超过1万亿元的社会投资,实现电力行业的良性循环。

2、特高压中标金额增长迅猛

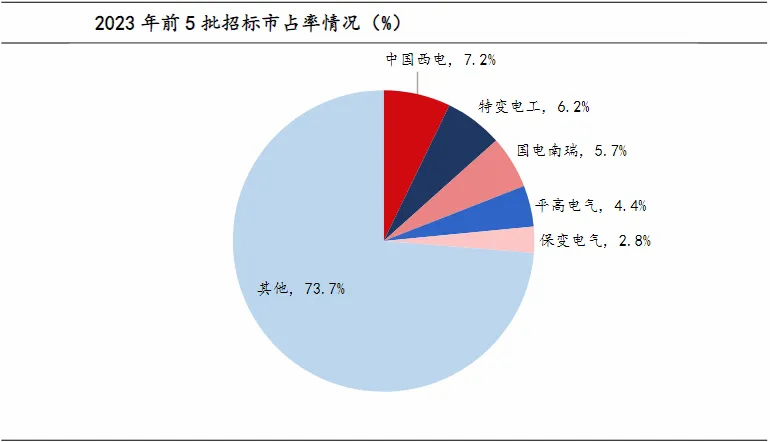

2023年,特高压市场中标金额显著增长,从国网前5批统招来看,特高压设备总共中标385亿元,同比增长2414.9%,特高压材料总共中标262.1亿元,同比增长522.4%。

输变电设备及材料同样有小幅上涨,同比分别增长35.1%和59.5%。

其中中标份额前五的为中国西电、特变电工、国电南瑞、平高电气、保变电气,占比分别为7.2%、6.2%、5.7%、4.4%、2.8%,行业头部五家企业市占率为26.3%,均为特高压产业链相关公司。

3、欧美设备老化,海外出口快速增长

欧美国家工业化起步最早,率先建立起全国性的电力设备体系。

但正因如此,目前欧美电网设备整体比较老旧,欧洲大陆40%的配电网已经使用超过40年,更新换代需求正在逐步加强,欧盟委员会宣布将投资5840亿欧元用于电网升级改造。

由此可见,欧美电力设备市场从增量设备和存量改造方面都有较大潜力,但因欧美制造业外流严重,本土扩产缓慢,反而让国内公司在欧美市场存在较大的增长空间。

数据显示,2023年变压器总出口额47.8亿美元,同比增长20.6%,其中高端的液体变压器出口26.5亿美元,同比增长60.8%。

面对增长潜力巨大的特高压,投资者应该更加深入细致地了解。

那么,特高压产业链如何,哪些环节更为受益?

目前我国已全面掌握特高压相关技术,已从跟随者转变为领跑者,交直流特高压输电工程中的设备国产化率可达到90%以上,特高压交流电压成为国际标准。

特高压上游原材料供应商,这些企业主要以金属材料供应为主,涵盖了铜、钢铁等关键原材料,由于数量众多,其议价能力很弱。

特高压产业链中游的特高压设备供应商,一个直流特高压项目总投资约220-260亿元,直流特高压站内设备涉及众多。

包括换流阀、换流变压器、避雷器、控制保护系统等,其中核心装备换流变压器和换流阀成本分别占总投资18%和11%,监控保护系统占1%,其他设备共占4%。

在成套设备供应方面,我们拥有诸如中国西电、许继电气、平高电气、特变电工等优秀企业。

特高压下游主要是电网行业,市场份额主要由国家电网、南方电网及部门地方电网所占据,市场集中度很高,所以特高压中游电器行业的议价能力相对较弱,下游议价能力较强。

落实到公司层面,最值得投资者关注的是哪家公司?

在换流变压器领域,中国西电的市场占有率高达40.16%,稳居行业榜首。而在交流变压器市场,其市占率同样亮眼,达到了38.46%。

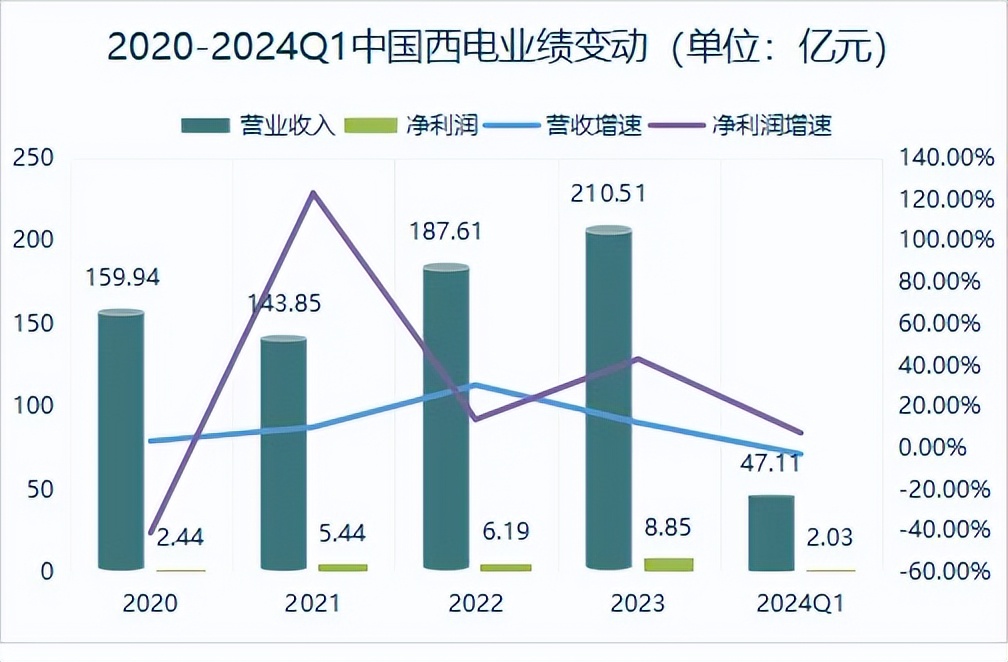

从其业绩看,近年来中国西电的业绩一直保持高速增长,2023年,公司实现营收210.51亿元,同比增长12.21%,净利润8.85亿元,同比增长42.99%。

其中,2023年第四季度,中国西电的表现尤为抢眼。该季度公司实现营收72.02亿元,环比大增62.72%;同时,实现归母净利润3.64亿元,环比更是飙升了266.63%。

通过公司的业绩可以发现,公司的利润增速远高于公司的营收增速,背后的原因是公司净利率的提高远远高出毛利率的提高。

从下图中可以看出,2023年公司毛利率增长8.52%,但同期公司净利率却上涨了23.46%,今年一季度,公司毛利率同比增长16.36%,净利率同比增长21.85%。

造成这种情况的原因有两个,一方面是公司的利息收入和投资收益出现非常明显的增长,另一方面是公司高毛利产品占比增加。

中国西电不仅业绩层面表现亮眼,在订单方面在行业内同样是无敌的存在。

在2023年国网特高压设备及输变电设备的招标中,中国西电表现抢眼,分别以79.28亿元和53.58亿元的中标金额脱颖而出,相较于2022年,中标金额有了显著增长。

根据国内电网建设计划,2024年已批准开工4条特高压直流线路。

5月8日,中国西电公告称,公司11家子公司在国家电网有限公司2024年第十六批采购(输变电项目第二次变电设备(含电缆)招标采购)项目中取得中标,总中标金额为13.8亿元。

考虑到特高压项目的建设周期通常为1.5-2年,中国西电自2023年以来积累的144.5亿元在手订单,无疑将成为未来两年业绩的坚实保障。

总的来说,特高压行业受益于国内用电量的增长,是电网侧投资的刚性需求,再加上现在电力设备出海景气度高涨,成为电力设备中的重点领域。

展望未来,特高压设备市场有望在接下来的两年里继续保持高景气趋势,中国西电作为其核心龙头,也势必将拥有更为广阔的发展空间和机遇。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !