福寿园,质地很好但也很难

在华夏五千年的历史传承之中,生死观念不仅仅是书本上的哲理,更是渗透进每一个中国人血脉中、影响着我们对待告别人世的态度。

其中,"人死为大"简简单单四个字,承载的是生人无限的敬意——逝者应当享有最后的尊重,而这份尊重,往往体现在他们离开后的每一次纪念与安放。

从古至今,中国人对身后事的安排往往慎之又慎,从丧礼的每一个细节到墓地的选定,无不寄托着对逝者的哀思与祈福,体现了对生命完整循环的深刻理解。这不仅仅是一种仪式,更是一种情感的传递,让生者与逝者在心灵上得以沟通,让记忆与爱得以延续。

而在节奏更快的现代社会中,匆匆的生人更需要一家专业机构,以一种贴近现代人情感需求的方式,来延续这份对生命的怀念。也正是在这样的时代背景下,福寿园作为殡葬行业内的佼佼者,正扮演着连接传统与现代、生人与逝者之间桥梁的角色。

那么,殡葬龙头企业福寿园的业务包括哪些?为何能拥有如此深的护城河?2023年的及未来的表现又如何呢?

01

福寿园,政策紧缩下的行业破局者

在探讨福寿园的业务范畴及其市场地位之前,我们需要先了解一个人离世后,其家人与社会遵循的传统习俗与现代实践是如何交织在一起的,以此为基础,方能更好地领悟福寿园如何在这一重要而敏感的人生阶段提供价值与服务。

人去世之后,会获取由医疗卫生机构或公安、司法部门出具的死亡证明,而遗体也会同时送至殡仪馆,接受遗体处理、化妆、等殡仪服务。在完成一系列的悼念活动后,遗体将会送至政府下辖的殡葬服务站进行火化,而在火化领取骨灰后,亲属可以选择将骨灰送至公墓或经营性墓园进行安葬。

在整个流程中,出具死亡证明、火化环节均由政府及相关单位负责,相对市场化的环节有殡仪服务与墓园安葬及运营服务两部分,而福寿园的主营业务正是其二,截至2023年年报,墓园服务与殡葬服务的占比,分别达到了82.39%与15.14%。

乍一看,福寿园的业务好像并没有什么特殊之处,但在人口结构变化与殡葬相关土地审批政策的推进之下,福寿园的长期价值,却在不断凸显。

从人口结构发展的角度来看,我国殡葬业面前是一片蓝海。

根据国家统计局发布的报告显示,截至2022年年末,全国60周岁及以上老年人口28004万人,占总人口的19.8%;全国65周岁及以上老年人口20978万人,占总人口的14.9%,这就意味着未来我国的死亡率还将持续提升。

但从供给侧角度来看,据民政部2022年发布的数据,全国殡葬服务机构仅有4474个,其中殡仪馆1778个,殡葬管理机构815个,民政部门管理的公墓1761个,个中还不乏分散的、效率低下的殡葬服务机构,远远无法满足日益增加的殡葬相关需求。

正是由于巨大的殡葬需求同供给明显不足的矛盾,叠加龙头福寿园仅为2%市占率的市场格局,注定了当前的殡葬行业正处于一个亟待发展、整合、优化的阶段。

但就是这样一个有着广阔市场空间且需求正在攀升的行业,却因其生死葬的特殊性质,导致了准入门槛被无比拉高。

具体来看,便是由于土地资源的稀缺性,相关审批被政府严格控制,而殡葬用地的规划也是基于长期预测而做出的,一旦进行了分配几乎不会出现改变的情况,形成了自然垄断的情况。比如湖北省就规定,在1个县(市、区)范围内,只允许建1处经营性公墓,极大地提升了行业的进入难度。

而作为行业龙头的福寿园,在受益于人口结构与政策天然护城河的同时,先发优势也成为了其走向未来的最大依仗之一。

据九如里报道,这些年来福寿园除了持续协办全国现代公墓建设培训班外,还承担着部分行业规则的编制,比如2019年的京津冀三地统一使用的《骨灰节地生态安葬规范》,是由福寿园总工杨宝祥主持编写。

同时,福寿园旗下的礼济进修学院也与北京社会管理职业学院、长沙民政职业技术学院合作成立了国内首批两所现代殡葬产业学院,意味着殡葬行业中将会有越来越多的从业人员是出身自福寿园系,称其为殡葬业的“黄埔军校”也不为过。

正是因为福寿园所处行业的特殊性与其已有的先发优势,福寿园的业绩可谓无比靓丽:在过去五个完整财年中,公司的营收从16.51亿元增长至了26.28亿元,年均复合增长达9.7%;归母净利润也从2018年的4.88亿元增长至了2023年的13.72亿,年均复合增长达到了10.1%。

就在这一过程中,福寿园也持续得到了主流媒体、机构、专家、独立研究员等的一致好评,长期价值日渐被越来越多资本认可。

02

异地扩张慢与现金储备利用低,成福寿园痼疾

不过,虽然福寿园在殡葬行业中稳坐龙头位置,但作为一个新兴行业中的领航者,其面临的挑战也不容小觑,尤其是在2020至2022年三年特殊时期的影响之下,福寿园的收入结构也出现了一定的波动与调整,市场对公司管理也有不同的声音。

其中,异地增长失速的问题是投资人最关注的地方。

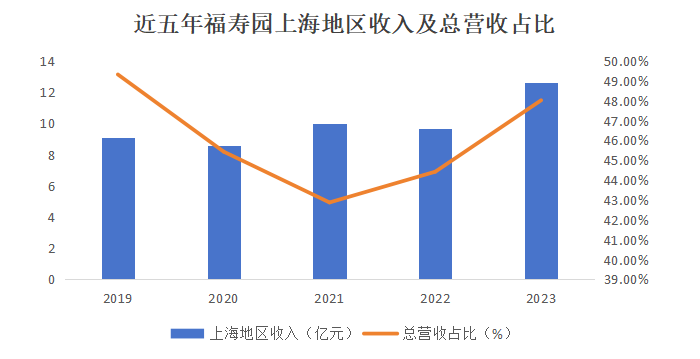

拉出公司五年以来分地区的营收图表,我们可以清晰地看出,在近五年中,公司上海地区营收呈现出先降后升的走势,而上海地区作为公司的大本营,理应在成熟后进入一个平稳发展、营收占比降低的时期,但事实却是在近三年中占比连年攀升,而这也意味着公司的异地开拓遇到了不小的问题。

从数据上来看也确实如此,上海地区三年内复合增速为12.5%,而上海之外的营收复合增长仅有2.3%。

另一方面,福寿园在上海的墓园已经13年没有进行并购扩张了,这十年间增加的近10亿商誉全都来自异地,再加上异地的运营、推广、建设等开支,所付出的可并不是一个小数目,但也就是在极高的之处之下,却获得了三年2.3%的复合增长,怎能不令市场有所怀疑福寿园并没有开拓全国市场的能力?

而在异地增长受阻外,福寿园手中的现金真的有一种“无路可去”的感觉。

十年的对外并购开拓,已经证明了一件事,那就是对外收购、扩张并不是一件易事,而是需要时间的积累方可寻找到足够的客户,也就意味着收益复投墓园并不是一个很好的选择,此时,钱该如何生钱,便成为了公司要思考的一个重要问题。

但福寿园对于现金的管理,却十分差强人意。

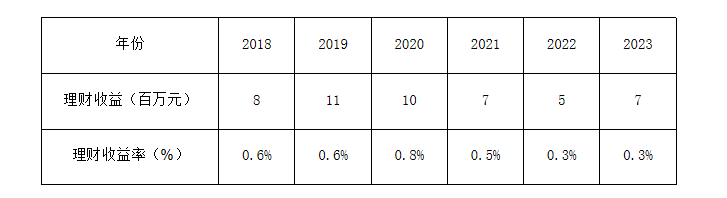

自2018年以来,公司账上的现金从未低于12亿元,但这七年以来,除去2020年收益率达到了0.8%外,其他年份的收益均未超过0.6%,而在2023年中,公司账上有着26.63亿元现金及现金等价物之时,也只拿到了0.07亿元的理财收益,折合只有0.3%。如此低的理财收益率,哪怕去购买银行的定期大额存单,也远远不止这些吧。

此外,这样的现金奶牛,居然每年都有贷款存留,2023年甚至达到了2亿元之多,如此操作,令人费解。

而在理财收益率低到发指之外,福寿园的分红也有更好的选择。

作为一家优秀的企业,分红是应该的,但作为一家港股上市公司,直接对投资人的分红受到28%缴纳税款的影响,远不如回购注销股份、提升股权价值来得实在一些。

03

写在最后

不过,虽然福寿园面临着异地开拓困难,现金分配棘手的不少问题,但作为如此殡葬行业中的龙头企业,在墓地资源稀缺、市场供需错配、社会诉求提升的大背景之下,福寿园仍然是一家可以凌驾于市场99%企业的优秀公司。

而在现实业务之外,作为长期来看会对民俗变迁产生深远影响的企业,福寿园也在探索元宇宙的赛博业务。

在2020至2022年的特殊时期中,“云祭扫”成为不少人祭祖、祭祀已故亲人的方式,VR虚拟现实、AR增强现实、MR混合现实下的元宇宙,正在通过“云祭扫”悄然改变人们的祭祀理念,而福寿园也提出了将“福寿园”打造成“福寿元”计划。

公司希望利用元宇宙、大模型等最前沿科技,尽可能地保留逝者的痕迹,让其匆匆的一生更久地存在世间,也在潜移默化之中改变传统墓地的形式,让现代人更加体面、从容地面临死亡。

但无论何时、也无论哪种形式,在时代的更迭中,福寿园一直守在生命旅途的最后一站,为每个人提供最后的体面,静静地诉说着永恒的告别礼赞。

参考资料:

1.《从殡葬业的“文化使命”,看福寿园的长期价值》,格隆汇;

2.《虚拟永生与文化传承:财务稳健的福寿园,穿梭航行在变革与传统之间》,市值风云;

3.《另类的“房地产”----建仓福寿园(估值)》,九如里;

4.《“拉垮”的福寿园》,成子微语;

5.《殡葬这门生意——福寿园》,极简投研;

6.《福寿园2023年报解析》,KK的思考小站。

本文作者可以追加内容哦 !