01 权益观点

三中全会进入预热期,指数相对平稳,地产政策效果有待观察。5月23日座谈会体现对改革相关内容的更多着墨,预计后续各部委也会有对相关制度思考和问题进行公开阐述,为7月三中全会氛围提前预热。考虑到年中重要会议的临近,政策面和基本面(地产)应不会有下行风险,由此支持市场指数表现韧性。5月LPR利率并未进行调整,或反应在外部汇率环境下,降息仍会面临一定约束。5月美联储议息会议偏鹰派,引发市场对美联储降息预期出现回落,我们此前提示过,后续除非美国通胀下行或就业市场的“意外疲软”,不然仍是交易降息预期在区间内反复折返跑,美国降息方向的开启依然面临通胀黏性的约束。

关注行业方面,风格均衡以应对市场偏快的结构轮动。但也正因为轮动较快,赚钱效应偏弱,导致近期市场风偏较低,后续有待三中等政策预期提振市场风偏。上周地产&地产链回调验证我们此前观点,市场对地产“政策博弈”定价偏强,后续配置机会需等待下一个政策窗口。近期关注地产走弱后资金轮动的新方向,包括三中改革相关主题,以及筹码宽松的成长方向。

02 市场回溯

本周A股市场持续低量运行,从盘面高切低的风格特征来看,资金获利了结情绪较强,加之后半周台海局势升温引发风险偏好下行,指数最终破位下行,沪指自今年4月末以来首次跌破3100点。在情绪低迷、风偏回落的市场环境下,小微盘板块总体表现弱于大盘指数,其中国证2000、创业板指、沪深300、上证指数涨跌幅分别为-3.48%、-2.49%、-2.08%、-2.07%。

风格方面,金融>周期>消费>成长。行业方面,科技板块震荡回调,在外部宏观事件冲击以及没有相应热点催化的情况下,即便纳斯达克指数再创历史新高,但A股TMT板块整体表现依旧乏力,本周电子、通信、国防军工、传媒、计算机板块分别下跌3.5%、2.9%、3.8%、3.8%、4.2%;前期涨幅较大的周期板块在结构性获利盘兑现的影响下,本周集体回调,有色金属、石油石化、钢铁分别下跌3.7%、1.1%、3.2%,仅有煤炭逆市上涨2.2%;6.18大促取消预售的同时拉长销售期后首日销售数据不及预期,消费板块整体下跌,家用电器、美容护理、汽车、纺织服饰分别下跌3.2%、4.1%、4.2%、3.2%,农林牧渔上涨0.6%;地产板块在经历前期的大幅上涨后,市场对政策利好基本已完成定价,本周金融板块整体回落,其中高股息方向的银行表现相对稳健,房地产、非银金融、银行分别下跌5.3%、3.3%、0.7%。

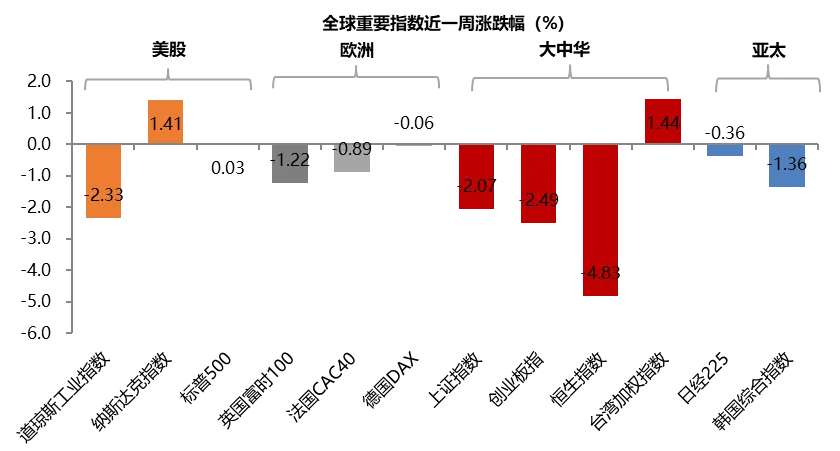

美联储会议纪要出炉,美联储降息时点预期进一步延后,但本周发布的美国经济数据表现强势,加之某海外AI龙头公司超预期财报引发芯片板块行情,支撑了美股行情,美股三大指数本周均创历史新高。具体来看,本周纳斯达克指数上涨1.41%,标普500上涨0.03%,道琼斯指数下跌2.33%;欧洲股市继续向下调整,其中英国富时100下跌1.22%,法国CAC40下跌0.89%,德国DAX下跌0.06%;亚太地区市场整体下跌,仅台湾加权指数上涨1.44%,恒生指数在前期大幅上涨后出现回调,跌幅4.83%,此外,日经225下跌0.36%,韩国综合指数下跌1.36%。

资金面

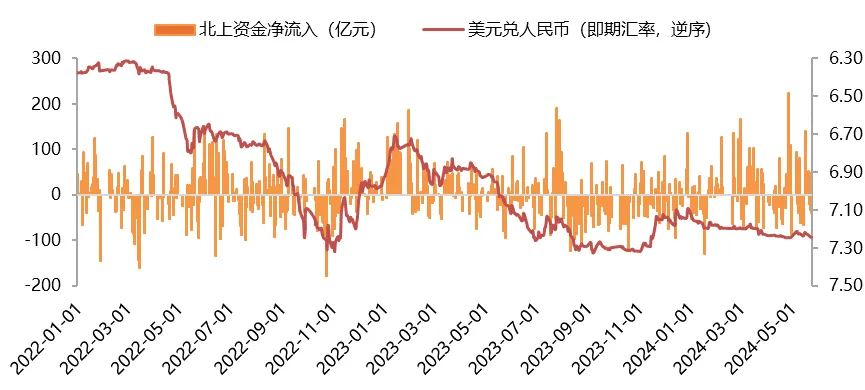

本周美元指数上涨,人民币汇率贬值。截至5月24日,美元指数收盘价104.7421,美元指数本周上涨0.24%;美元兑离岸人民币(USDCNH)收于7.2618,人民币兑美元贬值0.39%。本周外资流入规模大幅减少,北向资金单周累计净流入8亿(前值净流入88亿)。

估值面

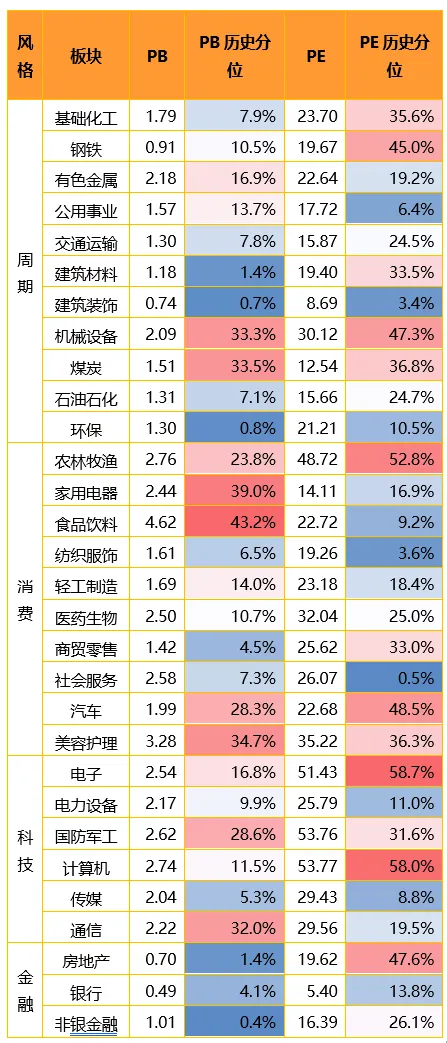

本周大盘权重指数估值整体下跌。具体看,沪深300估值分位下跌3.4%,中小板指的估值分位下跌1.8%,中证1000指数的估值分位下跌6.5%,中证500指数的估值分位下跌3.7%,创业板指的估值分位下跌1.8%。横向比较看,中证1000、沪深300和上证50的估值分位水平已处于30%以上的区间,中证500和中小板指仍处于30%以下的历史低位区间,创业板指、创业板50的估值分位水平仍处于5%以下的历史极低区间。

分板块来看,各板块估值水平整体下跌。具体来看,科技成长板块估值分位下跌,电子、通信、国防军工、计算机、传媒估值分位分别下跌4.3%、2.8%、5.8%、6.0%、2.1%;周期板块估值分位整体下跌,其中机械设备、石油石化、有色金属、建筑材料、建筑装饰、交通运输、环保估值分位分别下跌4.4%、1.1%、1.0%、2.1%、1.6%、0.9%、4.4%,煤炭、公用事业估值分位分别上涨1.4%、0.8%;消费板块估值分位整体下跌,轻工制造、纺织服饰、家用电器、医药生物、汽车估值分位分别下跌5.0%、3.0%、4.6%、3.2%、3.3%;金融板块估值分位下跌,房地产、非银金融、银行估值分位分别下跌2.0%、4.0%、0.4%。

注:1)单元格越红,代表同期数值排名越高,反之越低;2)历史分位取自2005年以来的历史数据,表现当下估值所处历史的位置,数值越高,所处历史估值越高。

情绪面

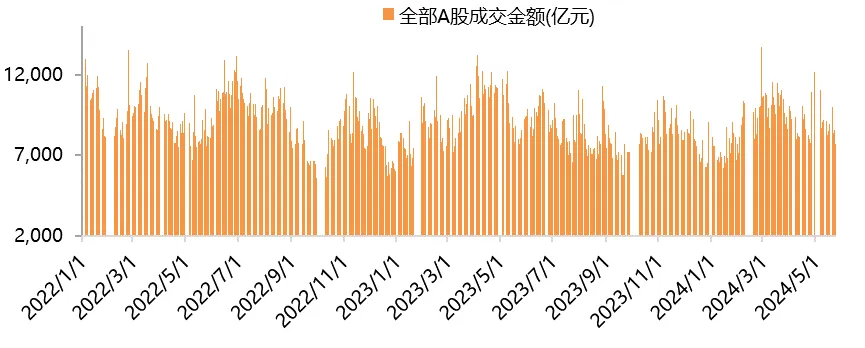

本周A股交投活跃度整体持平上周,A股日均成交额维持在0.85万亿的水平(前值0.85万亿)。上证综指、沪深300、创业板指换手率当前值较上周均有所下降,其中上证综指换手率66%、沪深300换手率40%,创业板指换手率129%。

$金鹰科技创新股票A(OTCFUND|001167)$

$金鹰产业整合混合A(OTCFUND|001366)$

$金鹰稳健成长混合(OTCFUND|210004)$

风险提示:本资料所引用的观点、分析及预测仅为个人观点,是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议。基金过往业绩不代表未来表现,基金管理人管理的其他基金的过往投资业绩不预示本基金的未来表现。市场有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。本公司或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。

本文作者可以追加内容哦 !