Kuick Research研究预测,2024年双特异性抗体销售额将超过110亿美元,同比2023年的80亿美元增长37.5%。

双抗领域起大风,无疑是确定性的趋势,近来领域内公司喜讯频传。

已商业化产品层面,2023年底强生凭借着EGFR/c-Met双抗的高歌猛进放出其相关肺部组合销售峰值将高达50亿美元的“狠话”,罗氏的眼科VEGF/Ang-2双抗在2024Q1收入9.34亿,继续保持增速(同比增长108%)。

近期,安进DLL3/CD3双抗治疗广泛期小细胞肺癌适应症获得美国FDA批准,为双抗领域的重磅产品再添一子;另一家领先的双抗Biotech公司Merus,本月已经向FDA提交了HER2/HER3双抗治疗非小细胞肺癌和的上市申请,同时在上周五因EGFR/LGR5的早期头颈癌数据优异大涨36.12%,创下股价历史新高。

反观国内双抗龙头康方生物,其AK112正式在国内获批上市成为第二个国产双抗,但在ASCO公布的EGFR-TKi经治的非小细胞肺癌三期临床摘要数据被市场认为不及预期,上周五大跌22.89%。

(图源:生物药大时代)

无论立场不同的投资者如何看待康方生物的AK112,双抗在全球的崛起和未来的快速放量已然是在不争的事实,投资者应重点关注潜在相关机会。

01 猛攻“EGFR+X”靶点

第三代EGFR-TKI奥希替尼、伏美替尼的强势商业化表现,仍然为股东们创造者丰厚的回报。

非小细胞肺癌患者(NSCLC)第三代EGFR-TKI耐药后长期生存,存在着巨大未被满足的需求。过去在不考虑耐药机制的主要治疗方式以化疗为主,但疗效和安全性均比较有限,不能满足耐药后长期生存的需求。

EGFR-TKI耐药类型较为丰富,大类分为原发性耐药和获得性耐药,后者更为常见,又进而分为EGFR依赖性耐药和非依赖性耐药,非依赖性耐药又包括平行旁路激活、 EGFR下游信号通路激活、细胞周期相关基因异常等几种类型,而非依赖性的通路相关靶点往往被用于设计为与EGFR靶点组合的双抗。

强生的埃万妥单抗EGFR/c-Met靶点组合也是由此思路而来,MET基因扩增和c-MET蛋白过表达是第三代EGFR-TKI治疗而药后旁路激活途径中最常见的耐药机制,大约7-15%耐药患者会出现该种突变。

埃万妥单抗用过硬的疗效征服了市场。2022年WCLC大会公布的数据显示:埃万妥单抗+拉泽替尼+含铂化疗联合方案,针对EGFR TKI耐药后NSCLC患者ORR高达50%,针对EGFR敏感突变NSCLC一线治疗,ORR高达100%。

在一项铂类化疗经治EGFR ex20ins晚期非小细胞肺癌患者,整体ORR为37%,中位总生存期(OS)达到23个月;奥希替尼治疗同类患者的临床中,OS不超过15个月。

EGFR同样在头颈癌存在高表达,如在头颈部鳞癌SCCHN中EGFR高表达可见于80-100%的肿瘤细胞。目前,EGFR单抗西妥昔单抗联合化疗是头颈癌的一线治疗方案。

Merus的EGFR/LGR5双抗MCLA-158设计思路也别出心裁,EGFR的活动促进头颈癌细胞增长,而LGR5则是有效生物标志物,MCLA-158能够降解含有LGR5标志的癌症干细胞中的EGFR蛋白,阻断了癌症细胞的发育和生存途径。

在2024 ASCO大会最新公布临床数据显示,MCLA-158联合K药一线治疗复发/转移性头颈部鳞状细胞癌患者,让60%可评估的患者获得缓解;而在二线/三线HNSCC患者治疗中,MCLA-158单药总缓解率为37.2%,中位缓解持续时间(DOR)为6个月。

MCLA-158有望在未来挑战EGFR单抗西妥昔单抗的一线治疗地位,同时在除头颈癌之外的如结肠癌适应症上有望进一步探索。

以上两个例子充分说明围绕“EGFR+X”双抗的潜力,同样双抗ADC也是如此,百利天恒HER3/EGFR双抗ADC授权给BMS亦是明证。

02 CD3双抗突破实体瘤

围绕CD3打造双抗亦是一种稳妥的策略。

其机理实际上是,双抗通过CD3激活T细胞,另外再通过肿瘤靶向臂“抓住”肿瘤细胞,让T细胞拉近到肿瘤周围以实现肿瘤杀伤作用。

过去多年以来,CD3双抗商业化获批产品局限于血液瘤,实体瘤方面的突破还很有限。突破实体瘤难点在于肿瘤微环境、冷肿瘤T细胞缺乏、免疫检查点限制和肿瘤异质性等,这都是TCE双抗待解决的问题。

近日,安进DLL3/CD3双抗Tarlatamab获得FDA批准打破了这一屏障,给TCE双抗攻克实体瘤注入了一剂强心针。

在靶点和适应症的选择上,Tarlatamab都足够差异化。

DLL3是一种Notch抑制性配体,正常情况下在人体多个组织中的表达量较低,但尤其在小细胞肺癌(SCLC)中DLL3被发现高度表达,其过表达不仅促进SCLC的生长、增强SCLC肿瘤细胞耐药性,还与部分其他肿瘤的恶化和较差的生存结果相关,被视为SCLC创新治疗药物的关键靶点。

Tarlatamab已有临床数据可谓是十分惊艳,在二期治疗晚期小细胞肺癌患者的DeLLphi-301研究中,10mg治疗组和100mg治疗组患者ORR分别为40%、32%,中位PFS分别为4.9个月、3.9个月,其中10mg组患者mOS更是达到了14.3个月。

要知道在目前卡铂和依托泊苷联合阿替利珠单抗(PD-1)治疗一线SCLC患者总生存期大约在12.3月左右,何况是DeLLphi-301研究的入组基线患者普遍是二线、三线患者,显然Tarlatamab具备挑战SCLC一线疗法的潜力。

不局限于Tarlatamab,安进通过“CD3+TAA”的策略布局了不少TCE双分子,包括CD3/PSMA双抗、CD3/Muc17双抗等。

CD3实体瘤双抗目前不少管线进展颇丰,从Tarlatamab在SCLC这种具备未满足临床需求上的突破,也意味着这个策略的正确性,未来将产生大量的重磅炸弹。

03 PD-1联用画瓢,最热门双抗靶点组合策略

在国内,CD3双抗的在研数量虽多,但仍然仅次于“PD-(L)1/X”的双抗。

之所以PD-(L)1双抗能有如此大的魅力,我想很大程度引于PD-1抗体的火热和免疫检查点联合理论的热潮,不过从逻辑上看,PD-1单抗联合化疗/小分子抑制剂已经成为多种癌症的一线治疗方案,那么通过构建双抗的形式来实现“1+1>2”的效果显然理所当然(提升安全性的同时降低毒性)。

在PD-1双抗领域,目前拥有两款商业化PD-1双抗的龙头Biotech康方生物显然最有发言权。

其首个上市的PD-1/CTLA-4双抗卡度尼利,便是瞄准了PD-1和CTLA-4经典靶点组合的协同机制,在多个肿瘤治疗上均有很好的效果,但由于两类靶点的单抗药物联合会有较高的不良反应,卡度尼利则是通过独特的设计,大大提升了药物的安全性。

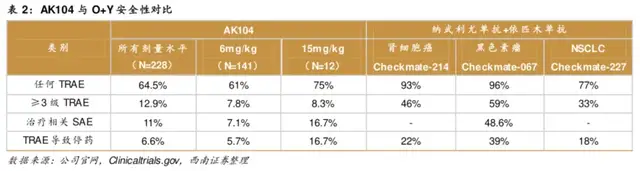

另一个近来备受争议的PD-1/VEGF双抗AK-112,也是采用了典型“免疫检查点和抗血管生成”联用策略的结合,相关联方案在一线肝癌、肺癌治疗均有所体现。

AK112最终在海外能否顺利兑现预期,关键还是在于数个大三期的PFS和OS能否取得双阳性结果,更关键在于其与K药头对头能否得到行业认可的HR结果,现在显然不是妄下定论的时候。

不过针对康方生物因AK-112披露数据近日大跌值得说几句的是:1)数据的确有不及预期之处(如PFS下滑等),但原罪在于其中的机构预期一致性过强以及预期太高;2)双抗和ADC不能放在同一个领域简单线性对比,PD-1双抗是对PD-1单抗的迭代(头对头K药),ADC是化疗的迭代(头对头化疗或DS8201/T-DM1),海外也未将强生埃万妥单抗与DS8201简单线性对比;3)病人基线的差异会对临床结果造成很大的影响,而对于临床结果含金量的感知,临床医生会更加敏感,绝不是冰冷的差值数据便可拍脑袋判断。

但PD-1+X双抗的靶点组合策略显然已被验证,未来期待更优秀的药物出现。当然,除了前述的康方生物之外,也有普米斯生物、信达生物、荣昌生物等公司正在快速推进临床。

结语:以上梳理了时下全球三种双抗靶点组合的策略方向,不求有绝对的前瞻性判断,但从这三个着力点挖掘定无大错。

双抗药物的临床进展和商业化正在加速,起个大风有尝不可?机会蕴藏其中。$康方生物(HK|09926)$$信达生物(HK|01801)$$百利天恒-U(SH688506)$

本文作者可以追加内容哦 !