摘要:“踩线”(欢迎关注闺蜜财经)

撰文|蜜姐

这是@闺蜜财经的第1518篇原创

近期,约77家人身险公司和85家财产险公司,相继披露2024年一季度业绩与偿付能力报告。

其中,有13家保险公司的偿付能力不达标:有10家风险综合评级为C类,3家为D类。

总的来看,今年一季度,保险行业逐渐回暖。

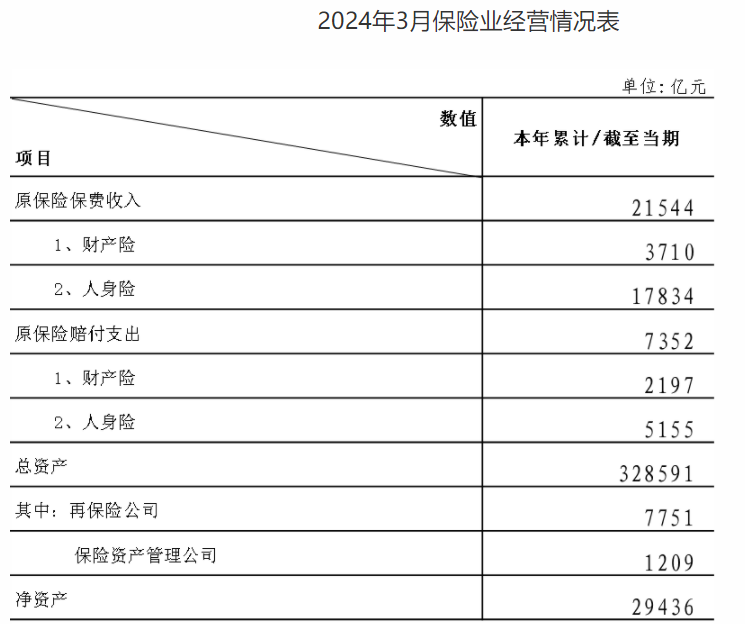

国家金融监管总局数据显示,一季度,保险业原保险保费收入累计约2.15万亿元,按可比口径,同比增长5.1%。

其中,财产险保费收入为3710亿元,人身险保险收入为1.78万亿元。

01

保险行业的马太效应颇为明显。

今年一季度,约有36家人身险公司盈利,而平安人寿和中国人寿等9家险企的净利润占36家险企净利润总和的94%。

同期,约有40家人身险公司出现了亏损。其中,有4家险企的净亏损额度超10亿元:人保寿险、英大人寿、建信人寿和泰康养老分别亏损13.12亿元、12.91亿元、12.53亿元和11.84亿元。

有意思的是,泰康养老保费增加,亏损额度也在增长。2023年,泰康养老的保险业务收入达260亿元,亏损9.75亿元;今年仅一季度其保险业务收入就高达87亿元,但亏损额度却高达11.84亿元。

好在今年4月,泰康养老的股东泰康集团,宣布将向泰康养老增资20亿元,以满足其业务发展和偿付能力的需求。如顺利增资,泰康养老的注册资本将达到90亿元。

一季度,人身险公司面临不小的行业变化:

一是,去年火热的银保渠道,今年要求渠道端严格实施“报行合一”;

二是,去年被热炒的3.5%增额终身寿险,今年产品端预定利率调降,业绩承压;

三是,投资收益率承压。

财险公司方面,今年一季度约有32家险企亏损,53家实现盈利。

同样,头部公司占据了较大份额。一季度,人保财险、平安产险、太保产险3家险企的保费合计约占财险公司总保费的65%。

亏损的财险公司中,有3家亏损最多,在1亿元上下,分别是国任财险、众安在线 、大家财险,一季度分别亏损约1.1亿元、0.95亿元和0.82亿元。

02

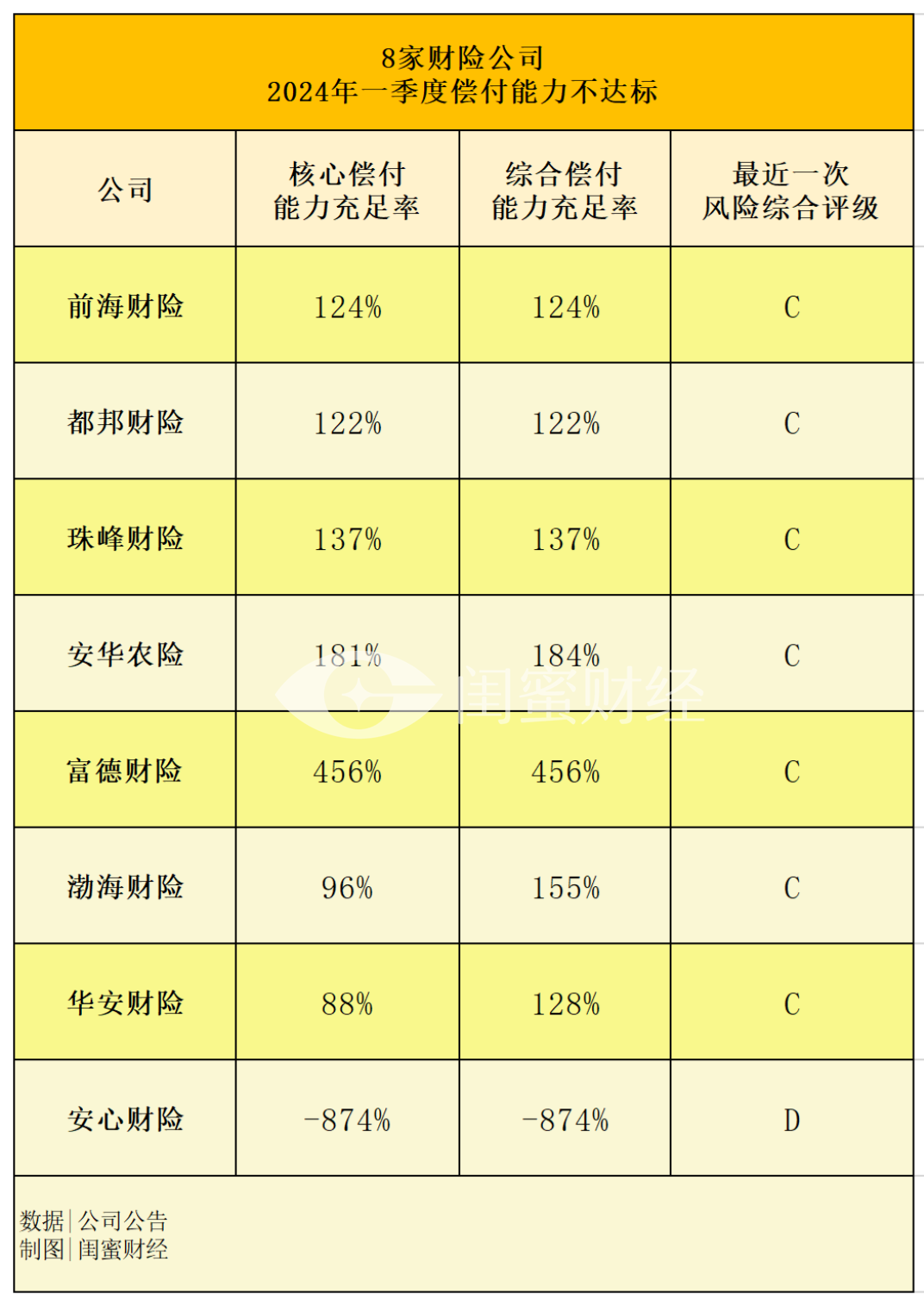

13家险企偿付能力不达标。

偿付能力风险管理要求与评估(简称SARMRA评估)是保险公司偿付能力监管的重要内容,对于提升保险公司风险管理水平、增强行业防范化解风险能力具有重要意义。

去年9月,国家金融监管总局发布了《关于优化保险公司偿付能力监管标准的通知》,在保持综合偿付能力充足率100%和核心偿付能力充足率50%监管标准不变的基础上,又从差异化调节最低资本要求等四个方面提出了要求。

因此,无论是消费者还是业内,对十分重视险企的偿付能力。

按照监管要求,险企的偿付能力达标须同时满足三个条件:

综合偿付能力充足率不低于100%;

核心偿付能力充足率不低于50%;

风险综合评级在B类及以上。

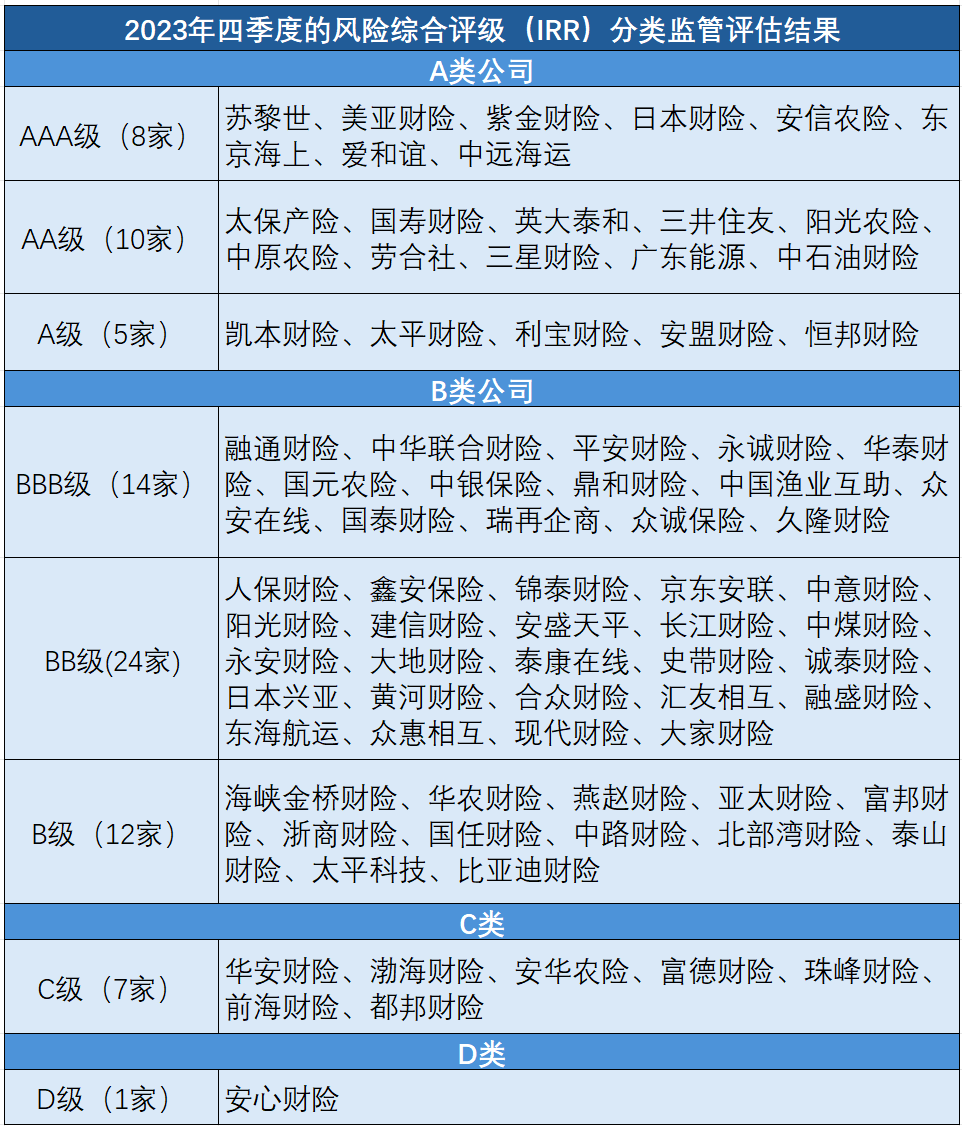

今年一季度,财险公司中,有8家险企的风险综合评级为AAA类,10家为AA类,5家为A类,51家为B类,而有8家财险公司偿付能力不达标。

其中,有7家的风险综合评级为C类,分别是:前海财险、都邦财险、珠峰财险、安华农险、富德财险、华安保险、渤海财险。

只有安心财险1家的风险综合评级为D类,同时,其综合偿付能力充足率和核心偿付能力也不达标,三项指标均踩“红线”。

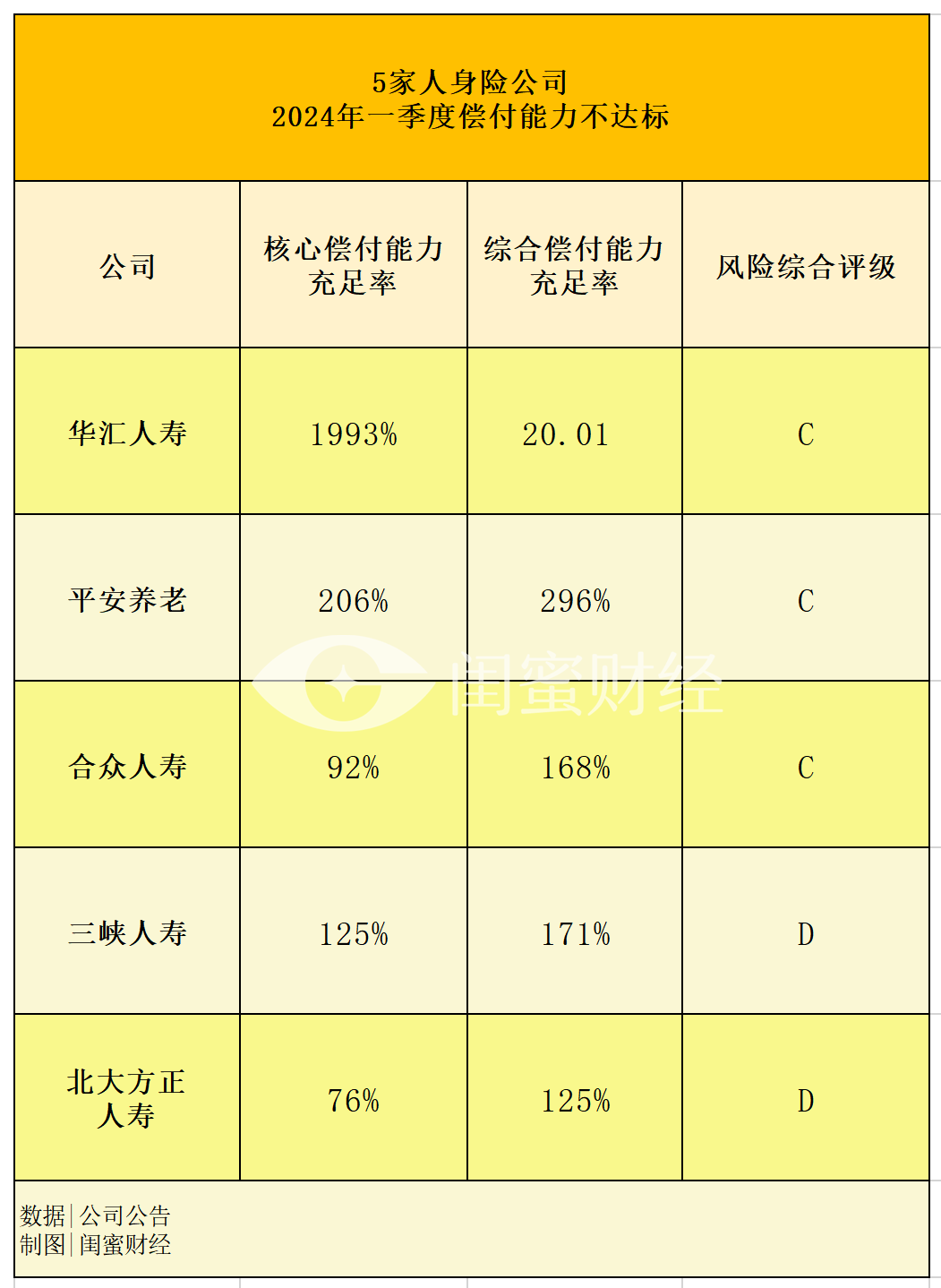

人身险公司中,今年一季度有77家前两项指标(综合偿付能力充足率和核心偿付能力充足率)达标,但其中有5家在风险综合评级指标上不合格。分别是华汇人寿、平安养老、合众人寿,风险综合评级为C类;北大方正人寿和三峡人寿评级为D类。

上述未达标险企中,北大方正人寿、渤海财险等已回应将加强公司治理与风险管理。

截至目前,还有多家险企未发布一季度偿付能力报告,或未披露风险综合评级结果。

本文未注明数据均来自于公司财报及公告,特此说明和感谢!文章仅供讨论分析,不构成投资建议。

版权声明:本文系闺蜜财经创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!

本文作者可以追加内容哦 !