接上篇:低波动下亦有生机(一)

地缘政治冲突、美联储降息推迟、美国大选...等等风险事件接踵而至,但外汇市场波动率却一路下行,G7和EM的外汇波动率指数都在不断下跌。

USD/CNY 3个月已实现历史波动率创了2015年以来的新低:

在这种平静的市场中,我们分享几组期权的策略:

01

逢高做空波动率

在1Y ATM 4.7%上方逢高空USD/CNY Vega

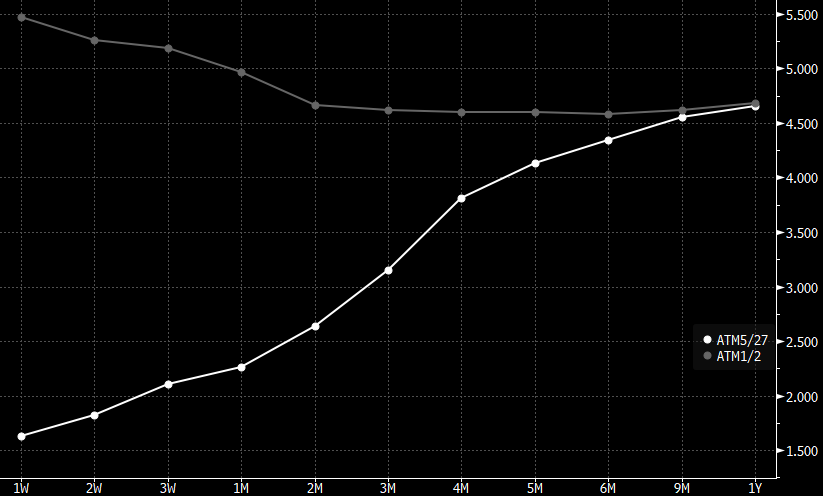

观察波动率期限结构,我们发现USD/CNY现在的波动率曲线是极度陡峭的(短端<长端),而年初的时候曲线是倒挂的(短端>长端)。目前短端1W、2W ATM已经跌至2%以下;而长端1Y ATM仍保持在4.6%-4.7%左右。

原因是目前实际波动率非常低,这使得短期内的期权卖盘增加;而长端波动率计入了未来的风险事件(特别是11月美国大选)而有支撑。

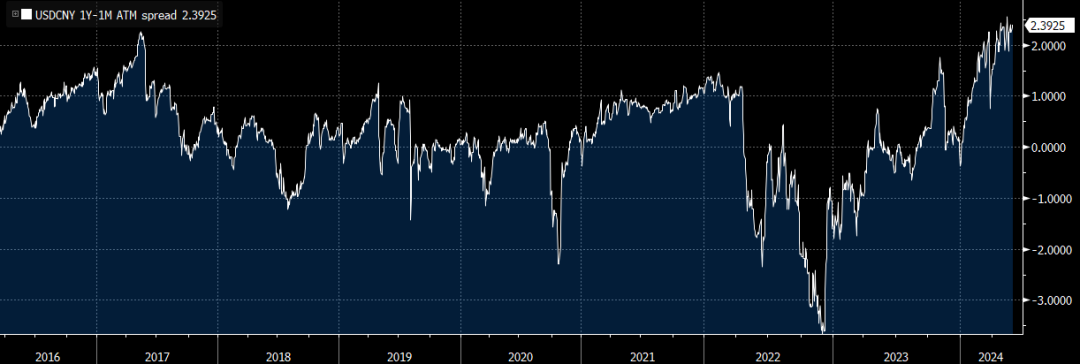

目前的波动率曲线1Y-1M ATM 已经创下历史新高,如此陡峭的曲线程度难以支撑,在USD/CNY市场上逢高空Vega是个胜率较高的策略。

02

结合spot观点裸卖期权

Sell 3M EUR/USD 1.07-1.10 Strangle

(约120pips,按照5月27日市场价格测算)

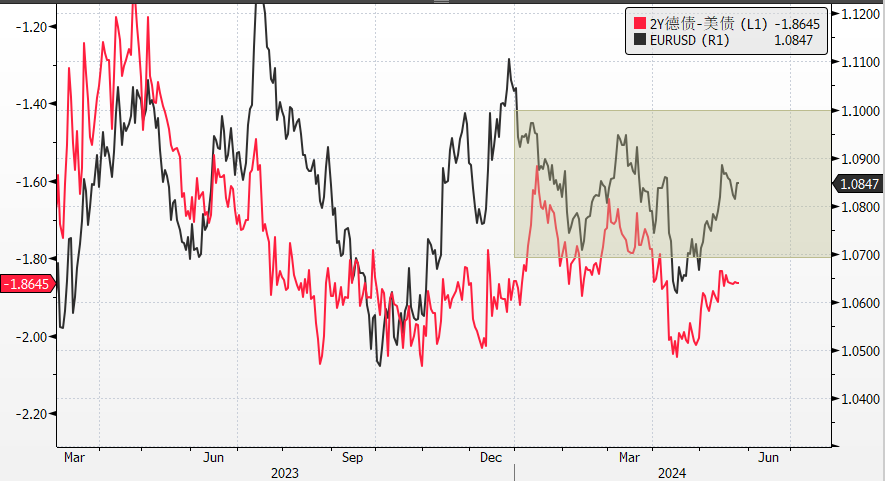

今年EUR/USD大概率就会保持区间震荡。一方面,欧元区经济数据转好和欧股的资金流入支撑欧元;另一方面,欧央行今年降息快于美联储,欧美利差会限制欧元上方涨幅。

03

期权价差组合

2M USD/JPY 153/150 1:2 PUT SPREAD

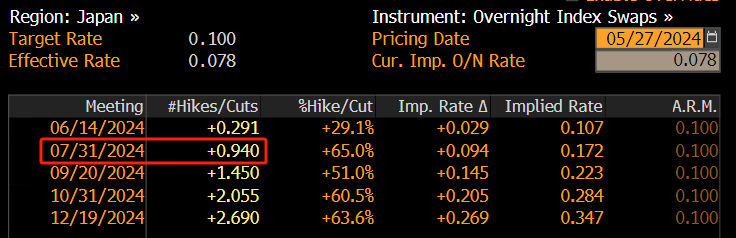

7月31日BOJ加息预期已经超过90%,因此7月USD/JPY可能有下跌机会。但即使日本加息10bp,美日利差依旧很大,市场可能会像上次BOJ加息后一样进行dip buy,这限制了USD/JPY跌幅。该组合表达我们对USD/JPY温和看跌的走势判断,盈亏平衡点在147附近。

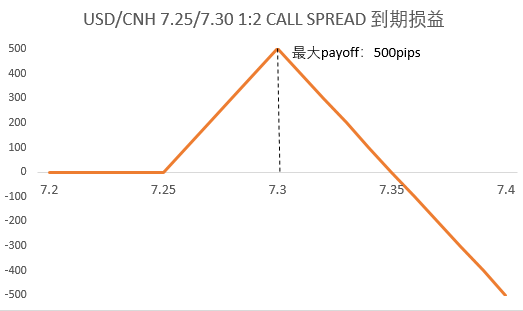

2M USD/CNH 7.25/7.30 1:2 CALL SPREAD

目前美国通胀和经济已经出现降温,美元上方空间有限,但临近6-8月的港股分红购汇季节,预计7月份spot大概率在7.25-7.3之间,该策略适合温和看涨的走势判断。

本文作者可以追加内容哦 !