政策背景

为提升上市公司质量,引导资源转向优质项目,再融资机制进一步优化。2023年8月27日发布《证监会统筹一二级市场平衡优化IPO、再融资监管安排》,同年11月8日沪深交易所发布了优化再融资的具体措施,维护资本市场稳定,促进资源的合理配置。对于再融资的募投项目,须与现有主业紧密相关,实施后与原有业务须具有明显的协同性,且前次募集资金项目的实施状况也将直接影响再融资审核是否能顺利进行。在从严从紧把关的同时,沪深交易所也强调精准施策,支持上市公司合理融资需求,对于服务国家战略方向、关乎国计民生的再融资,以及部分融资金额少、市场影响小等特定再融资予以特殊处理,保持相关上市公司融资渠道的相对畅通,平衡好维护市场稳定和维持必要合理融资渠道之间的关系。

募集资金投向作为再融资审核中的重要部分,对企业的再融资申请能否顺利通过、企业的未来发展前景以及投资者的投资决策都具有重要的影响。随着审核难度的提升,募投项目的信息披露要求更加细化,因而在募投项目规划设计中更要谨慎、合理。

数据统计

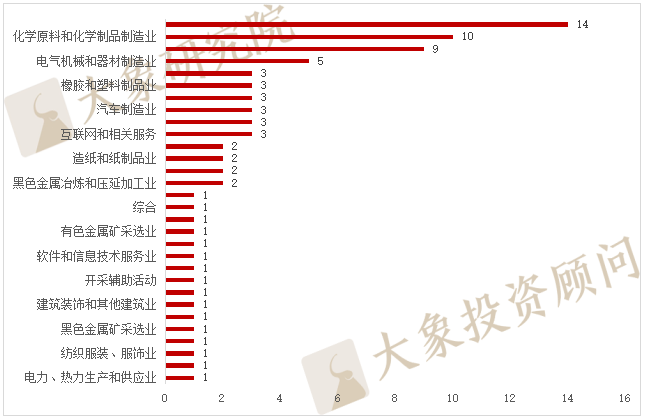

大象君统计了自2023年11月8日沪深交易所发布优化再融资的具体措施后,截至2024年5月17日,仅有115家公司申报再融资业务,有80家公司撤回/终止再融资业务。其中主板49家(上证主板31家,深证主板18家),创业板19家,科创板10家,北交所2家。在撤回的80家公司中,超过75%的公司属于制造业,其中前三名依次为计算机、通信和其他电子设备制造业(C39)14家,化学原料和化学制品制造业(C26)10家,医药制造业(C27)9家;除制造业外,其他的为批发和零售业、信息传输、软件和信息技术服务业、科学研究和技术服务业、采矿业、建筑业、教育、金融业、租赁和商业服务业等。

图表1-再融资撤否企业行业分布(单位:家)

数据来源:WIND,大象研究院整理

这80家上市公司(包括主板、科创板、创业板)的关于募投项目再融资问询主要涉及到以下方面:

(1)募集资金是否投向主业:募投项目与公司现有业务、首发募投项目、前次募投项目的区别和联系。

(2)募投项目效益测算:本次募投项目相关产品单价、销量的具体测算依据;募投项目新增产能规模的合理性;募投项目效益测算是否谨慎、合理。

(3)前次募集资金情况:前次募投项目的效益实现情况,在前次部分募投项目未达预期效益的情况下实施本次募投项目的必要性、合理性。

图表2-再融资部分问询类别分布(单位:家)

在计算机、通信和其他电子设备制造业(C39)与化学原料和化学制品制造业(C26)的募投项目中,超过60%以上的项目问询都涉及到前次募投项目与融资规模和效益测算。其中计算机、通信和其他电子设备制造业有7家公司涉及生产制造类的募投项目,问询函中都被问及到本次募投项目产品与前次募投项目产品的区别与联系,以及实施该募投项目的必要性。在化学原料和化学制品制造业,再融资优化具体措施后,有5家公司的问询函涉及募投项目是否符合投向主业的相关要求;6家公司问询函涉及到前次募集资金的使用情况。由此可见,再融资问询更偏向再融资优化监管安排的具体举措,对再融资募集资金是否投向主业以及前募资金的使用从严把关。

相关案例

一、涉及非主营业务募投项目:

案例一:冠石科技

(一)募投项目概览

(二)问询

发行人之前未从事光掩膜版制造业务,且本次募投产品为高端光掩膜版。

(1)本次募投项目与公司现有业务、前次募投项目的区别与联系,本次募集资金是否投向主业;(2)结合行业现状及发展趋势、竞争格局、市场需求、同行业可比公司和发行人的未来规划布局及产能扩张情况、在手订单及客户拓展情况等,说明本次募投项目的必要性、产能规划合理性以及新增产能消化措施,是否存在产能消化风险。

(三)终止原因分析

募投项目是公司从未生产过的产品,可能涉及非主营业务,对募投产能的消化能力存疑。

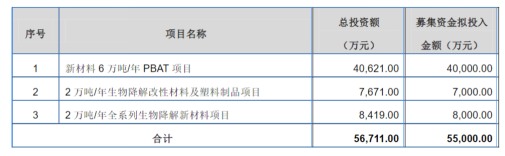

案例二:华阳新材

(一)募投项目概览

(二)问询

根据申报材料:(1)公司主营业务为贵金属回收加工,所属行业为“有色金属冶炼和压延加工业(C32)”。本次募投项目“新材料6万吨/年PBAT项目”所属行业为“合成材料制造(C265)”,“2万吨/年生物降解改性材料及塑料制品项目”和“2万吨/年全系列生物降解新材料项目”所属行业为“塑料制品业(C292)”。

结合贵金属回收加工和生物可降解新材料业务在技术路径、生产工艺、产品形态、客户及供应商、应用领域等方面的差异,充分说明上述两类业务是否属于同一细分行业,以上述两类业务均属于化工行业而认定具有相关性的依据是否充分。

(三)终止原因分析

从行业二级类别等小类来看,募投项目与现有主业在应用领域、客户、技术路径、生产工艺方面均存在较大差异,相关性较低,可能涉及非主营业务投入。

上市企业再融资募集资金未主要投向主业这一情况并不少见,再融资新规后监管层对此类问题的审核也越发严格,为应对此类问题,发行人要重视募投项目的前期设计,在专注主业的前提下设计募投项目,促进募投项目与公司的主营业务相互促进融合,如在目标客户、市场、供应商、核心技术等方面发挥协同效应。

二、涉及前次募集资金使用的募投项目:

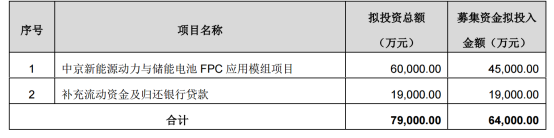

案例一:中京电子

(一)募投项目概览

(二)问询

项目一主要生产FPC应用模组,属于公司现有业务的扩产,全面达产后将新增年产能850万条FPCA(其中含187万条CCS)。报告期内,发行人柔性电路板(FPC)及其应用模组产能利用率为85%、84%、69%和50%,呈逐年下降趋势,公司目前已形成年产300万条新能源电池FPC应用模组产能。

(1)以简明清晰、通俗易懂的语言阐述项目一产品与前次募投项目及公司现有其他FPC及其应用模组产品在核心技术、生产工艺、生产流程、使用原材料和设备、下游客户等方面的区别和联系,产能利用能否替代,在前次募投项目未达预期效益且报告期内相关产品产能利用率持续下降的情况下,实施本次募投项目的必要性和合理性。

(三)终止原因分析

前次募投项目未达预期;相关产品产能利用率持续下降的情况下,公司仍进行募资扩产,其必要性和合理性存疑。

案例二:合兴股份

(一)募投项目概览

(二)问询

报告期内,公司新能源三电系统的产线设备利用率分别为21.08%、48.70%和71.68%,车身电子控制系统的产线设备利用率分别为88.59%、90.19%、83.44%。前次募投项目包括“合兴股份年产1,350万套汽车电子精密关键部件技术改造项目”“合兴太仓年产600万套汽车电子精密零部件技术改造项目”“合兴电子年产5,060万套精密电子连接器技术改造项目”和“智能制造信息系统升级技术改造项目”,其中“合兴股份年产1,350万套汽车电子精密关键部件技术改造项目”未达到预期效益。

请发行人说明:(1)本次募投项目与公司现有业务及前次募投项目在技术路径、生产工艺、应用领域等方面的关系,是否存在重复建设情形,在前次部分募投项目未达预期效益的情况下实施本次募投项目的必要性、合理性,公司主营业务及本次募投项目是否符合相关国家产业政策。

(三)终止原因分析

前次募集资金使用未达预期,产能利用率未完全饱和,新增项目的论证的合理性不充分,产能规划的合理性与产能消化的能力存疑。

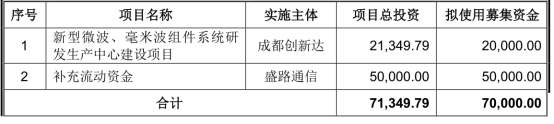

案例三:道通科技

(一)募投项目概览

(二)问询

本次发行拟使用募集资金20,000.00万元投入“新型微波、毫米波组件系统研发生产中心建设项目”;其余50,000.00万元拟用于补充流动资金。

发行人前次募集资金用途变更较为频繁,请结合前募资金用途变更的原因及合规性、履行的决策程序、变更是否用于主营业务、截至目前视同补流的金额及比例等,测算前募资金实际补充流动资金金额占前募资金总额比重是否超30%或前募补充流动资金的审批额度。

(三)终止原因分析

前次募集资金投入资金使用比例较低;本次募投项目补流过多,大额补流的必要性存疑。

“前募资金使用”一直是监管层的问询关键点,如今再融资新规后对这一问题愈发关注。发行人要提前梳理并说明前募资金的相关使用情况,前募投项目的具体进度、前募投项目与本次募投项目非重复融资的差异体现等,避免被监管层频频问询,做好充分应对准备。

总结

新规实施后,申报再融资的上市公司数量大幅减少,企业撤否项目数量不断增加进一步表明,未来再融资领域将持续从严审核的状态。同时公司存在的破发、破净情形、连续亏损企业再融资、财务性投资比例过高、多元化跨界投资行为将会在再融资中将会受到大幅限制。对未来的再融资审核预计并不乐观。但是随着监管部门对再融资审核的从紧从严的常态化运行,有助于筛选出真正有发展潜力和投资价值的企业,推动企业的持续发展;同时对于存在问题的企业,限制其再融资行为,促使公司提升治理水平,对于促进上市公司的高质量发展,提升投资者信心,更好的发挥资本市场枢纽功能有着重要意义。

在监管从严的形势下,对于有再融资需求的上市公司来说,若想顺利通关再融资审核,不仅要积极应对政策及市场的变化,强化公司治理与内部控制;还要在再融资募投设计中对于项目产能规划、关键数据、项目实施的合理性和必要性等方面进行充分论证。大象君认为,从上市公司陆续撤回了申请的现状来看,在目前的市场环境下,募投项目涉及投向非主业的以及前次募投项目未达预期仍需扩产的,建议发行人审慎规划此类募投项目,严格把握“前募资金使用”和“投向主业”两大方向的审核尺度。中介机构不仅要深入分析行业的发展趋势、监管政策的最新动态,还要紧密结合企业的实际需求与战略目标,助力企业精准设计并高效推动募投项目的实施。

本文作者可以追加内容哦 !