众里寻他千百度,蓦然回首,那人却在,灯火阑珊处。

在医药行业,之前我们较多关注的往往是一些创新药、中药公司。

或许,从投资的角度亦或从人性不耐的角度出发,我们更愿意看到的是重磅创新药物的爆发潜力,像艾力斯、迪哲医药、百利天恒等。毕竟,业绩爆发带来的超预期红利太多了。

再或者,我们更偏好的是像片仔癀、云南白药、达仁堂、广誉远这等极具稀缺性的中药企。毕竟,独家垄断带来的安全感太强了。

而让我们有点忽略的是,从最近披露的财报数据来看,在国内医疗器械行业中,有不少企业展现出很强的业务韧性和市场竞争力,并且有望延续业绩稳健增长的发展趋势。

像迈瑞医疗、联影医疗、福瑞股份、新产业、开立医疗、健帆生物等,近期的业绩表现就展现出了十足的成长潜力。

而往往,从行业发展规律看,相较创新药企常仅靠一款重磅产品就包打天下的情况,医疗器械公司发展一定程度后若想再进一步,需要的是多领域布局、多品类并进,像一些海外医疗巨头雅培、强生等其成功路径便是如此。

而并购,自然是快速拓展业务,补齐公司自身短板的好方式。

不过,并购需要较多资金占用,这也就使得在医疗器械这条宽广赛道上马太效应显著,强者恒强。而迈瑞医疗作为医疗器械的绝对龙头,自然不会放弃使用它的“钞能力”。

2024年1月28日,迈瑞公告称拟通过子公司深迈控收购惠泰医疗21.12%的股份,转让金额合计约66亿,溢价率近30%。

本次交易完成后,惠泰医疗的控股股东就变为深迈控了。

那么,为什么惠泰医疗如此受迈瑞的青睐呢?

一方面是产品优势。

在国内电生理和血管介入医疗器械领域,惠泰医疗的地位举足轻重。

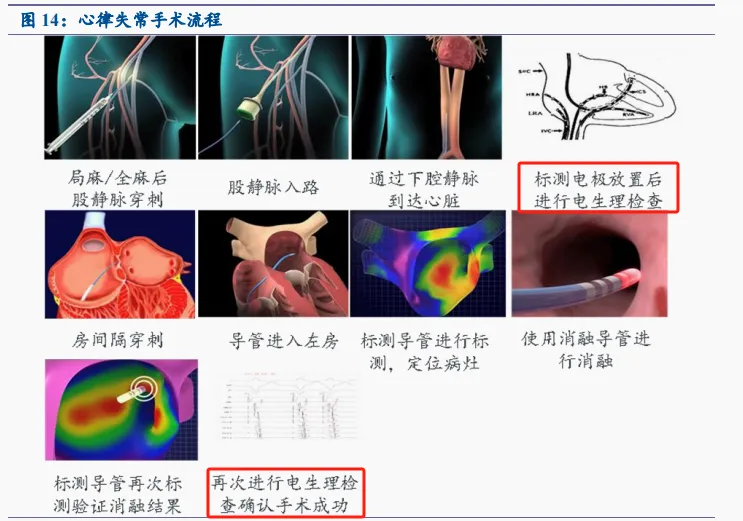

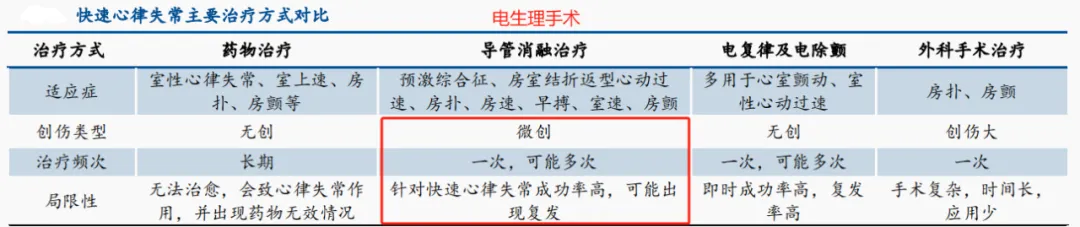

电生理检查是一种无创性诊断技术,可以评估心脏传导系统的功能是否正常。该技术是导管介入治疗心率失常的重要环节。

在该领域,惠泰医疗是国产第一家获电生理电极导管、漂浮临时起搏电极导管等电生理产品市场准入且进入临床应用的公司,填补了电生理领域国产品牌的空白。

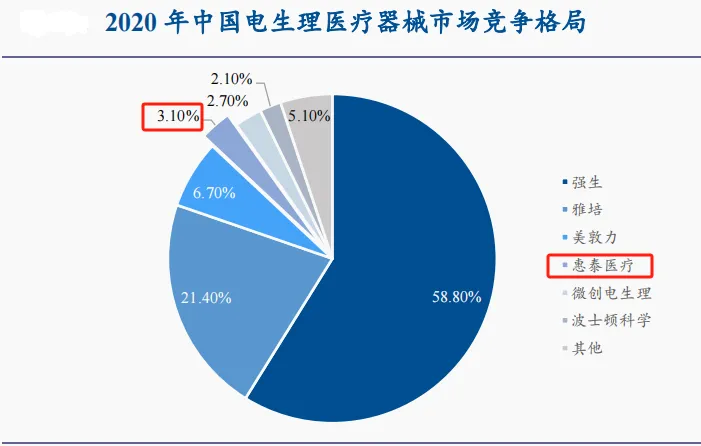

据统计,2020年中国电生理器械市场前三名均为外资厂商,而惠泰医疗在国产厂商中居龙头地位,整体市场排名第四,市占比率为3.1%。

而在血管介入器械领域(简单理解:如针对血栓,直接用微型器械进入人体血管疏通),公司也有多款产品是国产首家获批市场准入,如微导管(冠脉应用)、导引延伸导管和薄壁鞘(血管鞘组)等。

其中,公司的导引延伸导管和薄壁鞘是国内唯一获批上市的国产产品。

一方面是业绩稳健。

2019-2023年,公司的营收从4亿增长至16.5亿,年复合增速42%;净利润从0.83亿增长至5.34亿,年复合增速为59%。

而且,即使在特殊年份2022年,公司业绩仍有高增长,充分显示出惠泰医疗所处细分赛道的高景气度,中短期看好比长江电力这类“最适合养老的公司”,估计这也是吸引迈瑞的重要因素。

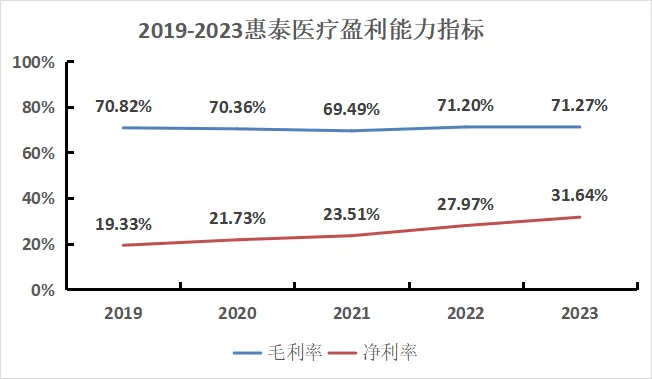

一方面是盈利能力优势。

惠泰医疗的毛利率一直维持在70%左右,这种水平的毛利率不仅比迈瑞医疗(65%左右)、联影医疗、鱼跃医疗(后两者均约50%)等行业巨头要高,还显著高于微电生理(63%)这一电生理领域竞争对手。

并且,随着近年来公司费用把控能力的提升,惠泰的净利率也是呈上升趋势,2023年达31%,已经超越了医药盈利标杆片仔癀(同期28%)。

那么,未来惠泰医疗的发展有什么看点呢?

第一、电生理业务增长有逻辑

随着人口老龄化进程的加速、医疗条件的改善的改善、患者数量的增加及其认知的提高,中国的心脏电生理手术量有望持续增长。

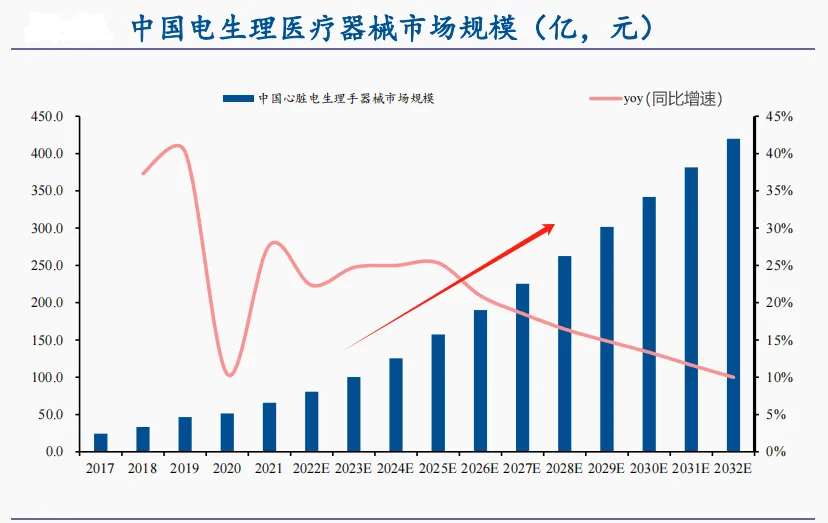

相应地,我国电生理医疗器械市场规模也是水涨船高。数据显示,2021年该市场规模为65.8亿,而预计到2025年将增至157亿,2021-2025年复合增速高达24%。

另一方面,相较于其他治疗心律失常的治疗方式,电生理手术具备成功率高、复发低等优点。

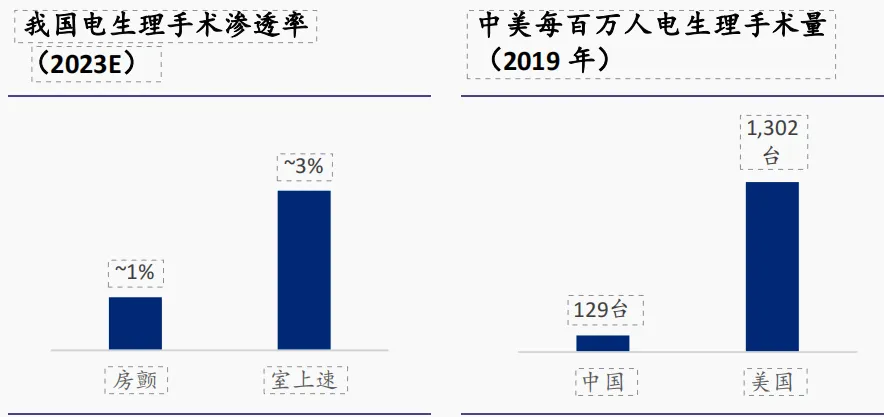

对标美国,我国的电生理手术渗透率低,2019年我国每百万人电生理手术量约为为美国的十分之一,未来提升潜力巨大。

前面提到,我国电生理市场长期被外资品牌垄断。据测算,该市场当前国产化率约10%-13%。

在2022年以福建省牵头的27省集采中,惠泰医疗的电生理产品便全线中标,报量在全国头部大中心的准入渗透率从27%提升至70%。

此后,2023年12月,公司又有多款产品在北京集采中选,且降价温和。

从业绩增长上可以看出,集采对公司十分有利,助力国产替代,能够帮助公司快速抢占市场份额。

第二、冠脉介入业务稳步发展

冠脉介入全称经皮冠状动脉介入治疗(PCI)手术,是血管介入领域的一个细分,主要用于治疗冠心病,具有微创、高效、安全省时的特点,发展迅速。

认为公司的冠脉介入相关器械有望持续放量,理由有三点。

首先,公司的冠脉介入产品非常全面,诊断、治疗、配件三大产品线皆备,合计约近30种产品,应对各种需求。

其次,冠心病患者多。数据显示,2022年我国心血管病的患者人数约为3.3亿,其中冠心病患者达1139万。并且随着人口老龄化进程加速、肥胖和糖尿病等慢性疾病患病率的上升,该病的患病人数及患病率也在上升。

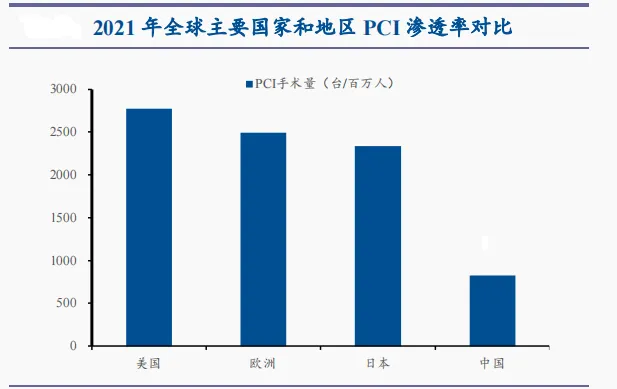

再者,我国PCI手术的渗透量较低,对比海外仍具提升潜力。从下图可以看出,我国PCI手术的渗透距离欧美尚有约3倍差距。

第三、外周介入:业绩增长新曲线

外周血管介入治疗,也是血管治疗的一种微创方法,主要是利用导丝、球囊等,在人体周围血管内进行操作,达到治疗的目的。

目前,我国外周介入市场目前处于快速发展阶段。预计到2030年,我国外周介入器械市场规模将超160亿。

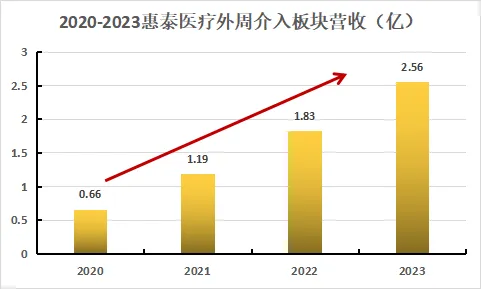

受益于行业市场空间的扩容,惠泰医疗的外周介入板块发展较快,2023年营收2.56亿,占比15%,正成为公司业绩的新增长引擎。

最后,总结一下。

惠泰医疗是国内电生理及血管介入这一医疗细分领域的龙头,未来有望充分享受行业增长红利。同时,迈瑞医疗的入主更是给公司的产品力和竞争力极大赋能,或许,惠泰医疗能够成为下一个迈瑞!

$惠泰医疗(SH688617)$是$科创100指数ETF(SH588030)$最大成分股,未来可期!科创100指数ETF(588030)重点布局医药生物、电子、新能源三大成长板块,并且对于计算机、机械设备、国防军工等板块布局良好。无论是从基本面上还是政策上来看,科创100指数的反转趋势都非常明显,后市表现也值得期待。

$恒瑞医药(SH600276)$

#大基金三期来了,3440亿元指向何方?#

本文作者可以追加内容哦 !