2021年开始,高分红策略指数相对万得全A指数已连续三年有超额收益(数据来源:Wind,截至2024/5/24)。当前投资者较为关心的一个问题是,站在当下,我们是否还可以选择红利策略?本文将通过资产定价框架来剖析红利策略的投资价值以及当前市场环境下红利策略的适用性。

基于DDM股息折现定价模型,我们可以分解高分红策略的投资价值。

具体来看,影响高分红策略的价值因素主要包括分子端(D)和分母端(r-g)。其中,分子端 (D)代表公司的派息水平,可以进一步将 D分解成该公司当年的每股收益(EPS)乘以该公司的派息比例(Dividend payout ratio)。分母端,g为预期恒定的股息增长率,r 则为贴现率,贴现率相当于无风险利率(Risk free rate,一般可视为 10 年期国债利率)和风险溢价(Risk premium,ERP)相加。

在此基础上,我们可以将r-g近似看作是融资成本(企业债到期收益率)与投资回报(净资产收益率ROE)的差值。基于这一分析框架,红利策略的本质,则是在整体回报率下行的宏观环境中提供股息现金流,因此其核心价值来自分子端持续且相对稳定的回报,并在分母端投资回报与融资成本差距收窄时提供更好的相对收益。

根据DDM模型,我们从分子端与分母端两方面来进行分析当前市场环境下红利策略的适用性。

分子端

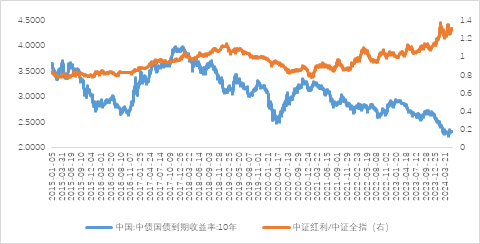

图:中证红利/中证全指与10年期国债利率

2021年以来10年期国债收益率震荡中枢从3.2%下滑至2.5%,叠加2021年以来房地产和地方债务两大资产的规模收缩,以及存款利率的下调,无风险利率有效回落,在目前的低利率和资产荒环境下,投资者更关注红利策略在不确定性环境下的投资价值

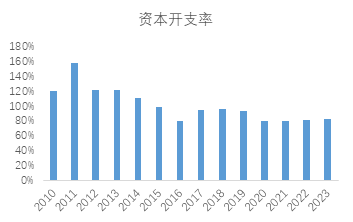

此外,企业分红意愿有望持续提升。近年来,国内部分行业投资增速放缓,企业资本开支收缩,A股整体分红比例由30%提升至2022年的41%,尤其是2020年以来A股自由现金流维持高位,现金资产占比再创新高。同时,伴随着无风险利率降低,从公司财务角度看,将公司冗余的流动性用于财务投资的性价比也在不断降低。

图:企业资本开支收缩

图:A股自由现金流累计(亿元)

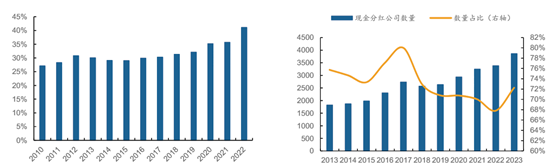

图:2010年以来A股整体分红情况

2023年下半年以来监管层致力推进上市公司质量提升,强化分红导向,2024年4月发布的新“国九条”也强调了对上市公司现金分红的监管,在政策持续引导下,预计未来A股分红比例以及股息率均有望进一步得到提升,高股息资产的投资逻辑有望持续强化。

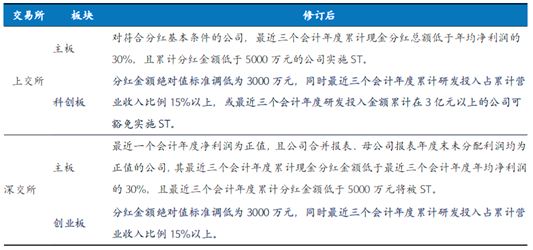

表:上交所、深交所关于分红规定修订

分母端

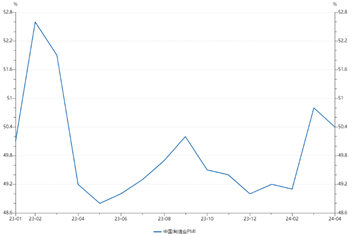

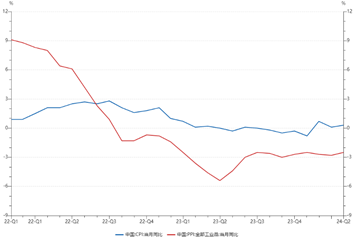

从宏观经济的角度来看,当前我国宏观经济整体仍处于弱复苏状态。4月制造业PMI为50.04%,较上月下降0.4个百分点,非制造业PMI为51.2%,较上月下降1.8个百分点,但仍处于荣枯线之上,总体经济景气水平延续扩张。4月CPI同比上涨0.3%(前值0.1%),核心CPI同比增长0.7%(前值0.6%),PPI同比下降2.5%(同比2.8%),CPI温和回升,PPI仍在磨底,国内需求恢复仍然偏弱。

图:23年以来制造业PMI

图:CPI、PPI

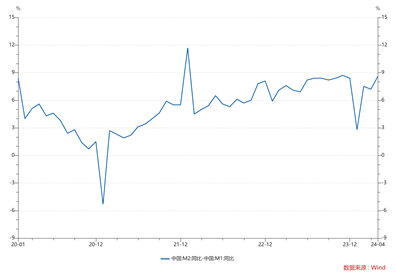

企业和居民融资需求较弱,宏观经济复苏仍面临考验。4月新增社融-1987亿元,同比少增1.42万亿元;M2同比增速放缓,M1负增,M2-M1剪刀差走阔,居民存款流向企业端受阻,对红利资产需求持续扩张。

表:M2-M1

当前在利率下行、增长放缓的不确定性环境下,突出了高分红策略的相对优势。多数资产的风险溢价ERP走高而增长预期g放缓,换言之,资产的投资回报率g下行的速度超过融资成本r下行的速度,对应DDM模型的分母端r-g变大,标的价值回落。近年来股票市场、银行理财、大额存单、信托收益、余额宝收益均出现明显的中枢下滑趋势,与之相对的红利策略则受益于无风险利率回落、相对较低的风险溢价。也就是说,在整体资产回报降低下,红利投资具备相对吸引力。

综合来看,相较于其他标的,红利策略的当前价值主要体现在具有现金分红的吸引力以及整体资产回报降低下的相对吸引力。建议关注国企红利ETF(561060)、港股通央企红利ETF(513920)为代表的红利类产品。

#【有奖】分红税或减免,恒生红利布局正当时?##红利指数火了,还能上车吗?##【有奖】红利策略火了,如何把握投资机会?#$国企红利ETF(SH561060)$$港股通央企红利ETF(SH513920)$@东方财富创作小助手 @天天基金创作者中心 @老司基一枚

风险提示:本报告所载信息或所表达的意见仅为提供参考之目的,并不构成对买入或卖出此报告中所提及的任何证券的建议。本报告并非基金宣传推介资料,亦不构成任何法律文件。本报告非为对相关证券或市场的完整表述或概括,有关数据仅供参考,本公司不对其中的任何错漏和疏忽承担法律责任。投资者购买本公司旗下的产品时,应认真阅读相关法律文件。基金有风险,投资需谨慎。

本文作者可以追加内容哦 !