【盘面分析】

本周全球大宗商品开启“表演模式”,在通胀预期的缓解、美联储可能在年底前降息,以及中央银行持续强劲的黄金需求等因素刺激下,金融属性成为绝对支配力量的黄金、铜、铝等纷纷反弹,走势强劲。A股市场依然还是跟风的机构性行情,随着外围市场的回调,A股也没有了方向,本周市场出现连续普跌的态势,依然要小心“五穷”行情的弱势表现,这里仍然可以考虑下跌企稳后的低吸参与,低位股和低价股一抓一大把!

骑牛看熊发现本周值得关注的事件是中国维持2024 年5 月LPR 利率不变,同时中央部委强调降LPR 利率的前提之一是存贷款息差,意味着货币政策在保持稳健性的基调下,短期内调降概率不高,后期降息降准存在空间。目前仍处在美联储降息前期,央行购金持续且国内黄金需求强劲,市场对货币信用体系担忧持续,2024 美国大选年避险情绪料维持高位,持续看好大宗商品再创新高的新行情。

三大指数集体低开,两市开盘红盘个股不足700只,题材板块方面EDA、石油、虚拟电厂等板块表现较强,铜缆高速连接、PEEK材料、次新股等板块表现较差。房地产板块拉升,三湘印象2连板,新黄浦涨停,包括放宽非沪籍居民和多子女家庭购房限制,将首套房、二套房、重点区域二套房首付比例分别下调10、15、10个百分点,调降房贷利率下限等。芯片半导体板块再度走强,博通集成3连板,台基股份、上海贝岭涨停,富满微、扬帆新材等纷纷大涨,国家企业信用信息公示系统显示,国家集成电路产业投资基金三期股份有限公司于5月24日成立,注册资本3440亿元。

电力产业链反复活跃,虚拟电厂方向领涨,郴电国际、新中港3连板,大烨智能、电科院20CM涨停,新一轮电力市场改革已然开启,电力现货市场建设是电改的关键环节。短期内电力IT领域、现货交易及辅助决策系统或将优先受益。此外,新型储能及需求侧主体的盈利空间得到拓宽,可关注容量机制等政策形成进一步催化。卫星互联网板块震荡走强,隆盛科技涨超12%,佳缘科技、臻镭科技等涨超5%,我国首个商业航天发射场——海南国际商业航天发射中心正在建设中,计划在今年实现常态化发射。目前,多家国内商业航天企业已在排队等待发射。

午后航运板块异动拉升,凤凰航运冲击涨停,中远海控涨超5%,续创2021年9月以来新高,宁波远洋、中远海能、招商南油等跟涨,根据上海航交所5月24日发布的最新数据,上海出口集装箱运价指数(SCFI)指数上周再涨182.67点至2703.43点,自2022年8月中旬以来首次突破2700点关卡,周涨幅达到了7.24%。四大远洋航线运价均持续上涨,其中欧洲线涨幅较大。指数走弱,深成指下挫跌逾1%,沪指跌0.26%,创业板指跌1.18%。电商、高速连接器、房地产、养殖业、游戏传媒等方向跌幅居前,沪深京三市下跌个股超4000只。

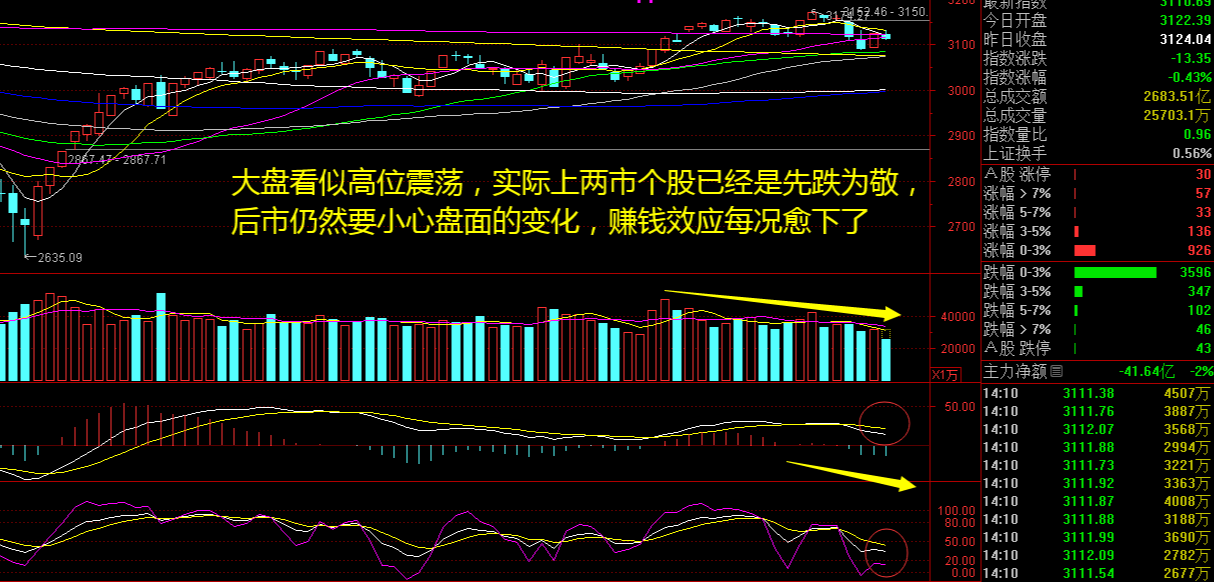

大盘:

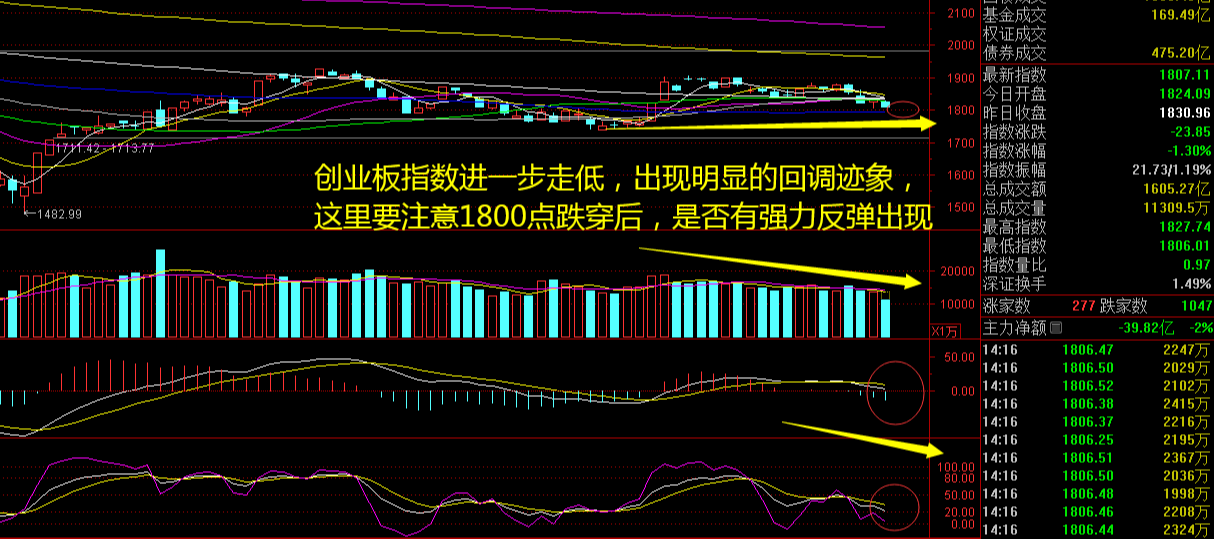

创业板:

【大盘预判】

$上证指数(SH000001)$周二依然还是在3100点附近震荡为主,从本周的走势来看虽然有所止跌,但是两市个股出现普跌行情,这种行情最怕指数下跌个股大跌的行情。进入5月份后,金融股和大蓝筹股偃旗息鼓,始终没有明显的出手助力现象,就算是止跌出手的力度都变弱了,这与人民币持续走弱有一定的关系,看来5月份到底是红是绿还是犹未可知!接下来注意上证指数能否在3120点之上稳住。

$长城创业板指数增强A(OTCFUND|001879)$周二仍然是水下震荡为主,勉强在120日线之上稳住,但是重心开始不断下移。题材板块开始从主动出击,转为了防守板块,有色、黄金等大宗商品受到机构资金的青睐,但是中小创个股是本周回调力度最大,下跌幅度最大的,看来2季度难有明显起色。目前场内成交量进一步萎缩,这里仍然要小心行情的变化。接下来注意创业板指数能否在1810点之上稳住。

【淘金计划】

A股整体PE 为17.0 倍,处于历史31%分位。成交方面,A 股日均成交金额约8500 亿元,较前期有所回落;北向资金周度净流入降至约8 亿元。风格层面,偏大盘蓝筹的沪深300 下跌2.1%,偏成长风格的创业板指、科创50 分别下跌2.5%、3.6%,偏小盘的中证1000 下跌3.8%,红利风格有相对表现,中证红利指数微跌0.7%。行业层面,煤炭、公用事业、农林牧渔涨幅居前;房地产行业回调较多,轻工制造、综合金融等板块表现不佳。

题材板块中的EDA、汽车芯片、特高压等概念是资金净流入的主要参与板块,铜缆高速连接、PEEK材料、工程机械等概念是资金净流出相对较大的板块。骑牛看熊发现本周国际油价周环比下降。多位美联储官员释放“鹰派”言论,同时美国商业原油库存增长,汽油需求依旧疲软,原油需求担忧加剧,油价持续下行。5 月24 日,CME“OPEC 观察”显示OPEC6 月会议延长减产期限的概率为56.71%,利好油价,油价小幅反弹。

随着电解铝逐步复产,原料供应短缺问题逐渐加剧:国内矿山大规模复产较难实现,国产矿及进口矿资源供应紧缺,氧化铝产出有限。截至5 月24 日,氧化铝和铝土矿库存低于5 年同期水平。总体来看,氧化铝供应问题和地缘冲突对铝价存在支撑,预计短期铝价高位震荡。

本周焦煤期货市场偏强运行,现货市场偏弱运行。煤焦方面,产地煤矿复产不及预期,焦煤、焦炭供应偏紧。需求端成材库存持续去库,钢价及钢厂盈利也整体向上调整,预计短期双焦需求仍有空间。动力煤方面,除内蒙古产地供应受安监影响,开工下滑,其他产地煤炭供应稳定。港口价格偏强,采购较为谨慎。随着季节逐渐升温,市场对后市煤价看好。

当前锂价已经开始击穿行业边际成本,部分企业开始削减远期资本开支,从成本曲线来看,部分非洲矿山、加拿大NAL 项目成本较高,随着锂精矿价格的下行,减产信号或将继续出现,股票有望领先基本面提前筑底。从估值来看,当前龙头公司业绩开始转亏,PB已经跌至历史低位,板块逐渐迎来左侧布局机会。

#大基金三期来了,3440亿元指向何方?##正丹股份盘中大幅跳水,什么信号?#$有色龙头ETF(SZ159876)$

本文作者可以追加内容哦 !