要分析格力电器,先聊格力电器的董事长,

最近董明珠大姐又上热搜了,珠海格力电器股份有限公司董事长兼总裁董明珠再游洛阳,这次还带上了来自珠海的女企业家“闺蜜团”,上榜了热度榜。其实大家发现没有,董明珠大姐,总上热榜,虽然不会像雷厂长那样,一直霸榜,但是时不时隔一段时间就会出现在热点上。

图片来自网络

所以想忘记格力,没那么容易。

白家电行业,在2020年以前,跟着房地产行业的兴衰而崛起而没落,需求的增量,造就了行业的高增长,成就了众多上市公司,但是也随着行业的需求变化,之前几年的白家电,特别是空调的销售情况没有那么乐观。格力的市值也是下滑,在今年格力2023年年报发布之后,格力市值再度增长。具体是什么情况?是什么原因导致格力电器的市值降低又提升?

我们一起来看格力电器的财报,一探究竟!

一

行业以及业务

投资格力公司赚的不是成长的钱,赚的是分红的钱,报告的第二页就写明了整体的利润情况以及分红情况。

珠海格力电器股份有限公司的主营业务为生产销售空调器、自营空调器出口业务及其相关零配件的进出口业务。公司的主要产品为空调、生活电器、智能装备。2023年,公司凭借突出的综合实力再次上榜《福布斯》“全球企业2000强”,位居第331名。“2023中国品牌价值评价信息”中,公司在轻工业组以1,628.83亿元品牌价值位居家电行业第一。公司在中国品牌价值评价榜上多年蝉联家电行业第一。

好空调格力造,这个大家肯定耳熟能详,后来还有个广告语,格力掌握核心科技。总之,空调的心智几乎被格力占据。

而我们看财报来讲,空调占格力电器的营收比重也非常重,是举足轻重的产品角色。

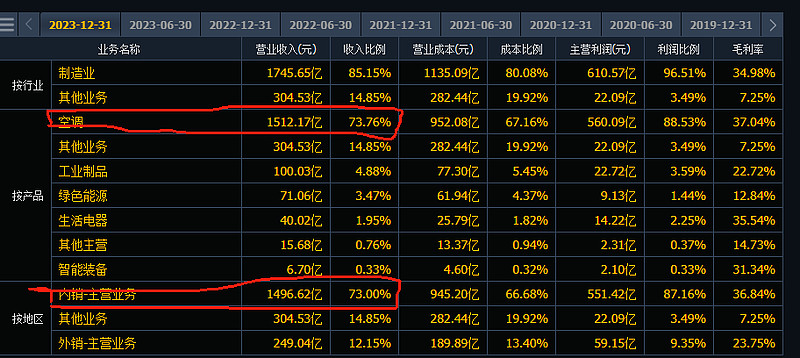

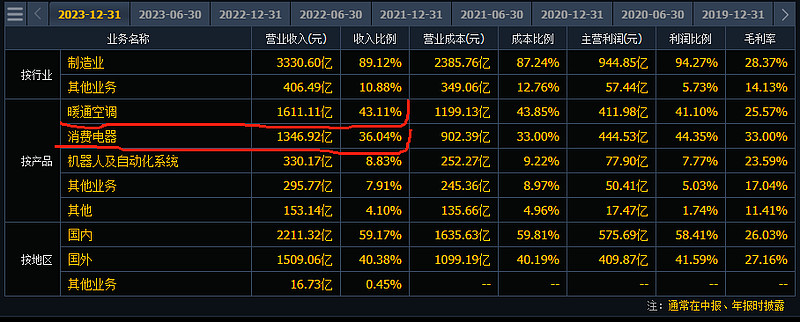

通过2023年的年报数据显示,格力电器的空调收入占比73%,而且主要是内销。但是现在大家也知道,格力电器的其他家用电器也有生产,电饭煲,冰箱,洗衣机,但是销售占比,营收占比非常之少。对比美的,基本是1:1了。

格力电器

美的电器

通过上面两张图片里的数据,对比之后,发现,美的空调收入是超过格力电器的,不过非常微弱的超过,但是家庭消费电器,美的超过了格力非常之多。

年报审计这,还是标准无保留意见。继续往下看。

管理层讨论,空调行业在消费领域,消费领域--家电行业稳定增长,空调市场恢复明显

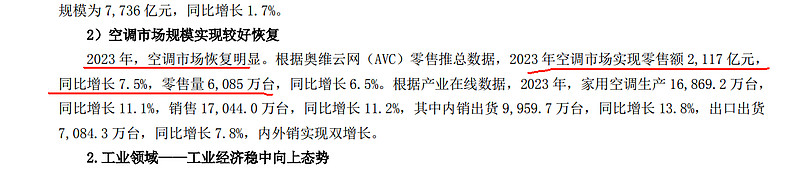

2023年,中国经济保持了整体恢复向好的态势,激发消费是稳增长的重中之重。国家鼓励和推动消费品以旧换新,促进消费经济大循环,加速更新需求释放,推动高能效产品设备销售和出口增长,进一步激发绿色消费潜力。

可以理解为是受益于家电以旧换新,美的市值也在增长,说明格力的情况也是受益于整体行业扭转

不过在空调这个细分领域,格力还是跑在了最前面,

然后20页之前介绍格力的产品的,咱们在这里就不谈了,现在的空调技术已经非常的成熟,作为消费者的我,追求的就是健康,安全,性价比。做为家庭的产品之一,设计一定不能小气,如果要做小众,那价格指定得上去。

在竞争优势这一节内容里,我总结为:品牌+技术+质量,第二增长曲线暂时不明显。这个对格力来讲压力还是蛮大的。

再看上图中的分版块讨论,对于医疗板块,这块张彦张多说一句如果格力能给医药企业做洁净空间或者新风系统,是不是会有些市场?对了,有个建议,看格力,美的,海尔,谁先做到,在冰箱里增加一个化妆品的独立区域,或者是配套用具,这个区域呢,可以放化妆品或者是无防腐剂的瓶装中药。

如果有美女朋友看到我这个产品洞察不错,就多转发转发,先提前谢谢。

二

资产负债表

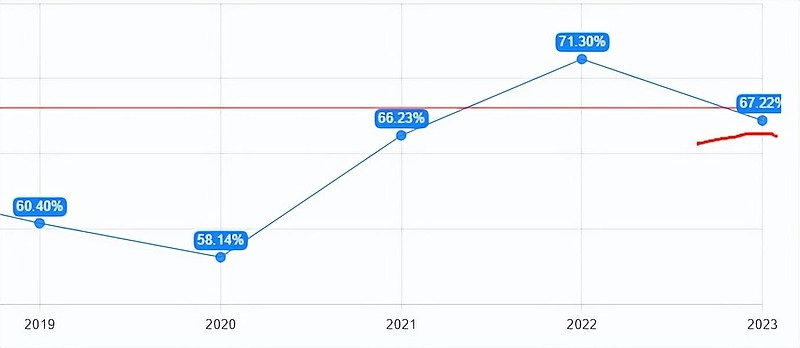

资产负债率,在70%以下,相对来说长期偿债能力有保障,67.22%在红线之下。

图片来自理杏仁

有息负债率2022年和2023年在23.67%,之前的中位数是8.66%,相对来说对比大部分企业,还是健康的。

总资产也在增加,只是增速下降,对了,我还有一个产品思路,就是现在新能源汽车上的冰箱是哪家公司在给供应?可能我没看到,如果有知道的朋友可以留言告诉我一下。不知道格力有没有这样的产品在销售。

看过长期偿债能力情况之后,我们简单的了解一下短期的偿债能力。

货币资金占流动负债的比率,61.75%,这个比率肯定是越大越好,举个例子,你跟你的朋友借了1000块,现在你手里刚好发工资,有3000块,那你的这个货币资金占流动负债比率就是300%也就说如果你朋友现在立马让你还钱,你是很快就可以还掉的。

2023年格力电器的流动比率是1.14 嗯。。。这个数在2014年全国房价开始上涨的时候是这样的,后面是持续上升,不过幅度不大。速动比率也是在1以下,格力电器的短期偿债能力有待优化。毕竟房地产的再疯狂这种事情不太会发生了。

产品竞争情况分析

2023年格力年报显示,综合毛利率,是在30.57%,跟之前的变美行业分析的公司毛利率没法比,为格力这样的公司的点赞,挺辛苦的。从2021年毛利率开始增长,说明什么呢?

看销售费用率,销售费用率是8.40%,那么格力的品牌形象是优秀的,销售难度么有那么高,不会打很多的广告,这个跟毛利率恰好是负相关。

管理费用率维持的比较平稳,近5年都是在3.21%以下。研发费用率也都是维持平稳。财务费用率维持平稳是-1.73%,整体四费的费用率保持稳定,近5年都是在13.19%以下,

在产品这类中,毛利率方面,格力是胜过美的的。

现金流量分析

这数据不是很好看呀,2023年格力电器的净现金流总额是-9.77亿,成长角度来看的话,格力电器的总收入增长已经趋于缓慢了,总体维持在2050亿这样的营收,营业利润累积同比20.45%,今年铜涨价了,不知道今年的利润会有那么高不。净利润277.9亿,增长很少

净资产收益率roe,已经从2020年的19.96%增长到24.91%,这个表现还是不错的。

资产周转率在56.71%,资产周转率可以理解为开饭店的翻台率,那劳动密集型企业在1以下也属于正常。

估值么,按照当下的格力的pe,是属于一个安全范围内的。

以上仅仅代表自己的思考,不代表任何投资建议,股市有风险,入市需谨慎。

都看到这里了,你不关注一下嘛???↓↓↓,我坚持更新,需要您的反馈!

今天是张彦张看世界的第130篇原创

作者简介:

这里是张彦张看世界

8小时以内是运营者,8小时以外是健康生活倡导者

每天持续性成长,陪你一起慢慢变好,

遇见更好的自己!

最后

希望我们都能成长为自己想成为的榜样

如果你也在努力成长中,

好内容值得分享

本文作者可以追加内容哦 !