进入2024年,邮储银行单季度营业收入创下新高,但却出现了增收减利。对于采用“自营+代理”差异化发展模式的邮储银行,在行业高贝塔期攻城拔寨迅速成长,但进入低增速以及存量竞争环境下,开始产生了负反馈。

文|每日财报 巴伦

单季度营收创新高,但规模效益下降

2024年第一季度,邮储银行营业收入为881.63亿元,同比增长1.44%,创下了单季度最高营收纪录;增长动力主要来自于规模增长拉动的传统业务(利息净收入)营收提升,但规模效益明显下降。

财报显示,邮储银行2024Q1存、贷款规模分别为14.63万亿元和8.52万亿元,分别同比增长10.48%和11.8%;贷存比为58.26%,同比提升0.68个百分点,但较2023年全年均值下降了0.13个百分点。贷款端,邮储银行响应国家政策支持实体经济发展,加大对重点区域、重点行业(制造业、基建、专精特精及绿色金融等领域)放贷力度,同比增长18.14%至3.48万亿元,增速高于个人贷款增速近10个百分点,公司端贷款占比提升2.2个百分点至40.86%;而存款端的结构相对失衡,注重零售的邮储银行个人存款金额同比提升11.67%个百分点至13.13万亿元,而公司客户存款同比仅增长1.02%至1.49万亿元,占比进一步缩小至10.2%。

从整体上看,受宏观调控指引LPR下行及首套房贷利率下调影响,邮储银行生息资产收益率同比下降0.26个百分点至3.38%;而存款端因个人存款占比高且定存化趋势影响下,付息成本率仅下降0.09个百分点至1.48%,导致净利差缩小0.17个百分点至1.9%。但由于同比存贷业务规模均超10%的同比增长,弥补了利差下行的负面影响,推动利息净收入业务同比增长21.75亿元或+3.13%至715.73亿元。显著的是,仅存贷款业务超10%的规模增长仅仅带来3.13%的增速,规模效益有所下降。此外,受“报行合一”政策影响导致代理保险业务收入下降,使得“手续费及佣金净收入”同比减少21.1亿元或-18.21%至94.76亿元,进而拖累非利息净收入同比减少4.84%至178.57亿元。

增收减利:“代理”包袱越来越重

尽管邮储银行在2024年一季度实现881.63亿元的营收新高,但同期扣非归母净利润同比下降1.73%至258.08亿元;并且该利润水平还是通过调动拨备覆盖率的“黑匣子”实现的。

根据财报显示,邮储银行2024年一季度信用减值损失计提额为69.84亿元,同比减少16.36亿元或18.98%,但是其不良贷款率同比提升了0.02个百分点至0.84%(也较2023年提高了0.1个百分点),拨备覆盖率同比大幅下降54.25个百分点至326.87%(亦较2023年年末下降了20.7个百分点),在规模增长且不良抬头的背景下通过少计提减值损失和大幅削减拨备覆盖率仍导致邮储银行在2024年一季度出现“增收减利”,其背后的主要原因在于“业务及管理费”。

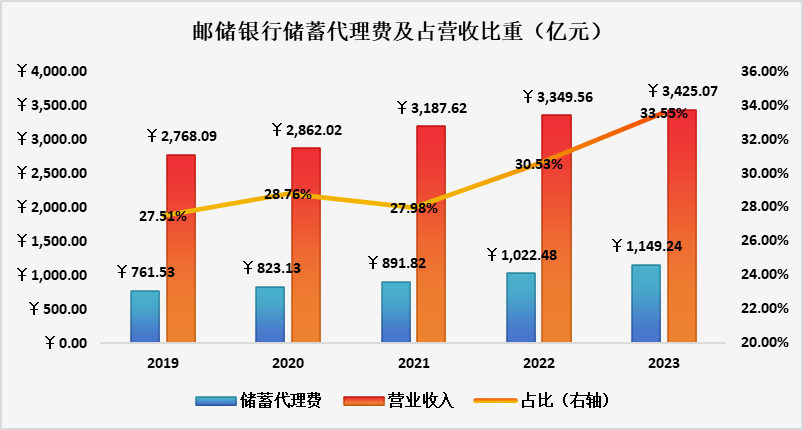

根据财报显示,邮储银行2024年一季度业务及管理费支出530.48亿元,同比增长7.61%,高出营收增速6.17个百分点,费用率同比提升3.4个百分点至59.32%。即,营业收入的增长被费用支出侵蚀,导致营收无法有效转化为利润。而通过进一步分析发现,2023年财报详细记录:在2220.15亿元的业务管理费中,“储蓄代理费及其他”单项为1149.24亿元,占比高达51.76%,占总营收比重高达33.55%,且呈现增长态势。

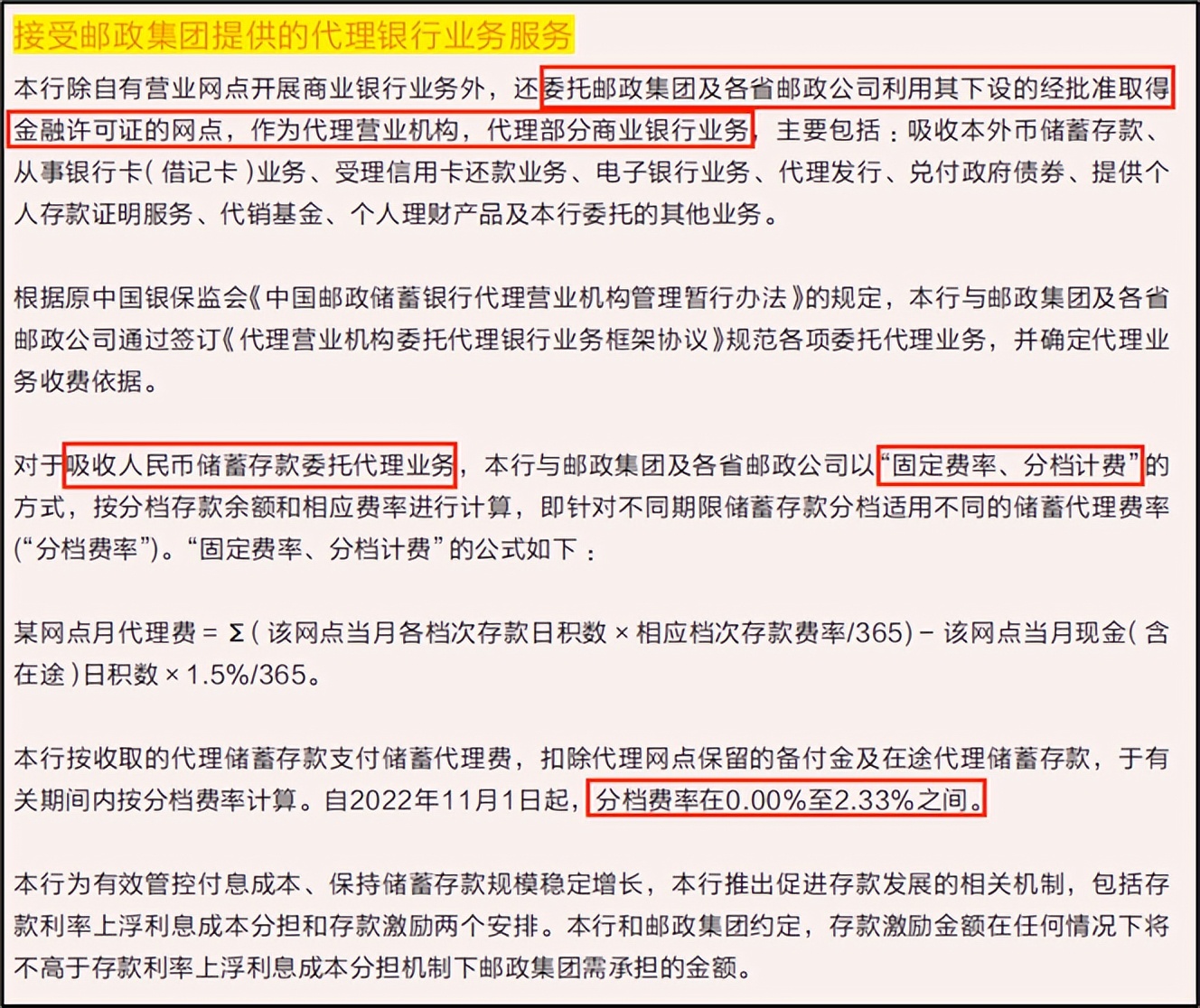

根据财报记载,邮储银行支付的“储蓄代理费及其他”费用主要是向邮储集团提供的代理银行业务服务而支付的,通过利用邮储集团在全国分布的邮储网点实现业务扩张,这就是邮储银行业务开展的“自营+代理”模式。与普通商品一样,在蓝海市场中利用“经销”渠道进行快速扩张是抢占市场份额的重要手段,也是快速将企业做大的路径之一,但是同质化的产品/服务随着供应过剩,市场的主导权从厂商手中转移至消费群体,可选属性导致产品/服务的溢价逐渐消失压缩经销商的利润空间,由此导致渠道串货等乱象,因此随着产品周期的不同,大多数企业从经销模式转向了DTC模式(即直面消费者的直营模式)。

而在当前,基于银行业本身高度同质化的服务(存贷、理财、资管),国有大行、城商行、农商行的平级竞争和升降维打击之下,叠加宏观压力导致利差收缩,邮储银行依赖过往的代理模式产生的巨额成本已经逐渐成为其前行的沉重包袱。

在今年业绩说明会上,副行长徐学明与瑞银的问答中提到:“邮储银行仅4万个网点和6.6亿的零售客户中,70%分布在县域地区。”而县域基本都是以代理网点为主,从扩张的角度上看有利于下沉业务开展,这是邮储银行在零售存款端的差异化表现,也是未来发展的痛点。尽管2016年在香港上市后建立了代理费调整方案(在2022年首次触发),但在2023年降低3个BPs的前提下“储蓄代理费”的增速仍高居12.4%,较客户存款总额增速高出2.54个百分点,较总资产增速高出0.6个百分点。

结语

对于邮储银行而言,差异化的发展使其规模扩张进程优于同行,在国有六大行中的净利差表现亦是独一档的存在,但毕竟同质化产品与服务在进入慢增速/存量时代之后,规模高速增长的可能性极低,然而高居不下的“代理费”始终羁绊着邮储银行。长期来看,从集团层面并没有太大的关系,都是自己的收入,区别是放在哪里而已,这也给邮储银行增加了一层不确定性。$邮储银行(SH601658)$ $邮储银行(HK|01658)$

本文作者可以追加内容哦 !