【内容摘要】

5月27日,财政部发布了《企业可持续披露准则——基本准则(征求意见稿)》(以下简称《基本准则》),该文件的发布标志着我国统一的可持续披露准则体系建设的开始。

《基本准则》的出台不仅从国家政策层面规范了企业在可持续发展方面的信息披露,而且充分考虑了中国的国情,并与国际准则实现了有效对接。

该准则的发布以及后续将要陆续出台的具体准则和应用指南,将构成我国企业可持续信息披露的国家级顶层设计文件,具有高度的权威性和约束力。

可持续披露准则框架体系

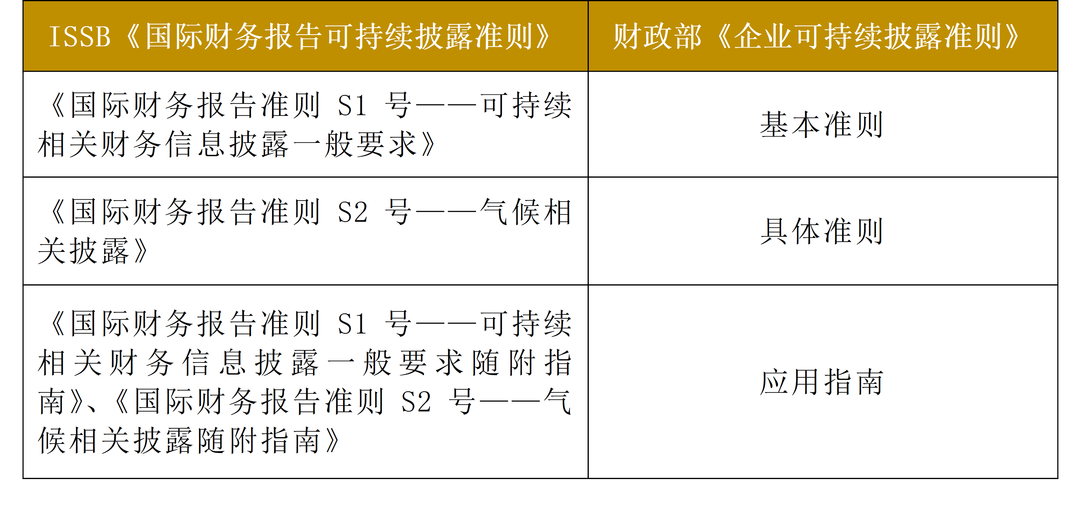

《基本准则》第三条提出“企业可持续披露准则包括基本准则、具体准则和应用指南”。“双准则一指南”的体系制度安排,与国际披露标准ISSB[1]体系基本保持一致,既有利于具体准则的制定和实施,也有利于我国可持续披露准则与国际披露准则实现趋同。

可持续披露准则制定的总体目标是,到2027年,我国企业可持续披露基本准则、气候相关披露准则相继出台。到2030 年,国家统一的可持续披露准则体系基本建成。

国际披露准则ISSB与《基本准则》对应框架

框架体系内容介绍

《基本准则》主要内容

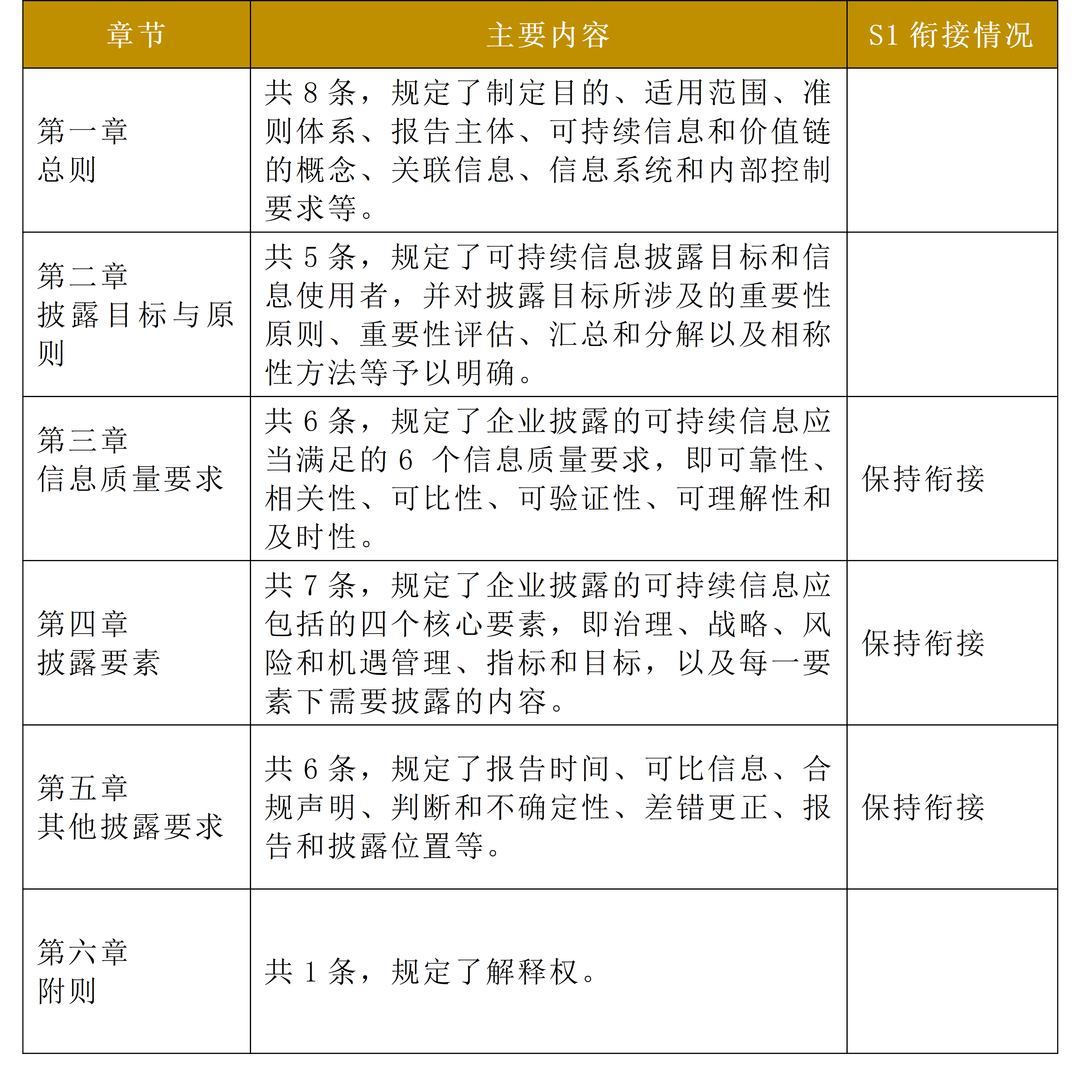

一、 章节概览

《基本准则》与国际披露准则S1一般披露要求类似,对可持续信息披露仅做原则性规定,不对具体主题做具体要求,在信息质量要求、披露要素和其他披露要求上总体保持衔接。《基本准则》分为六章节共33条,主要内容如下:

二、 要点提炼

适用范围

1

适用于在中华人民共和国境内设立的按规定开展可持续信息披露的企业。

披露主体

2

可持续信息披露主体应当与财务报表主体保持一致。

可持续信息使用者范围

3

可持续信息使用者包括投资者、债权人、政府及其有关部门(主要信息使用者),以及其利益受到或者可能受到企业活动影响的群体或者个人,如员工、消费者、客户、供应商、社区以及企业的业务伙伴和社会伙伴等。

双重重要性要求

4

企业应当结合具体适用的企业可持续披露准则的要求,评估可持续风险和机遇是否对企业带来重要的当期或者预期财务影响,以及企业活动是否对经济、社会和环境产生重要的影响。

信息质量要求

5

企业披露的可持续信息应当具有相关性、可比性、可验证性、可理解性、及时性。

披露要素框架

6

治理、战略、风险和机遇管理、指标和目标。

合规要求

7

企业遵循企业可持续披露准则中的所有要求披露可持续信息,应当发表明确且无保留的合规声明。

发布要求

8

企业应独立发布可持续发展报告,披露时间可以与财务报表同时对外披露,也可以按照监管部门要求在规定日期之前单独披露。

与国际披露准则ISSB对比

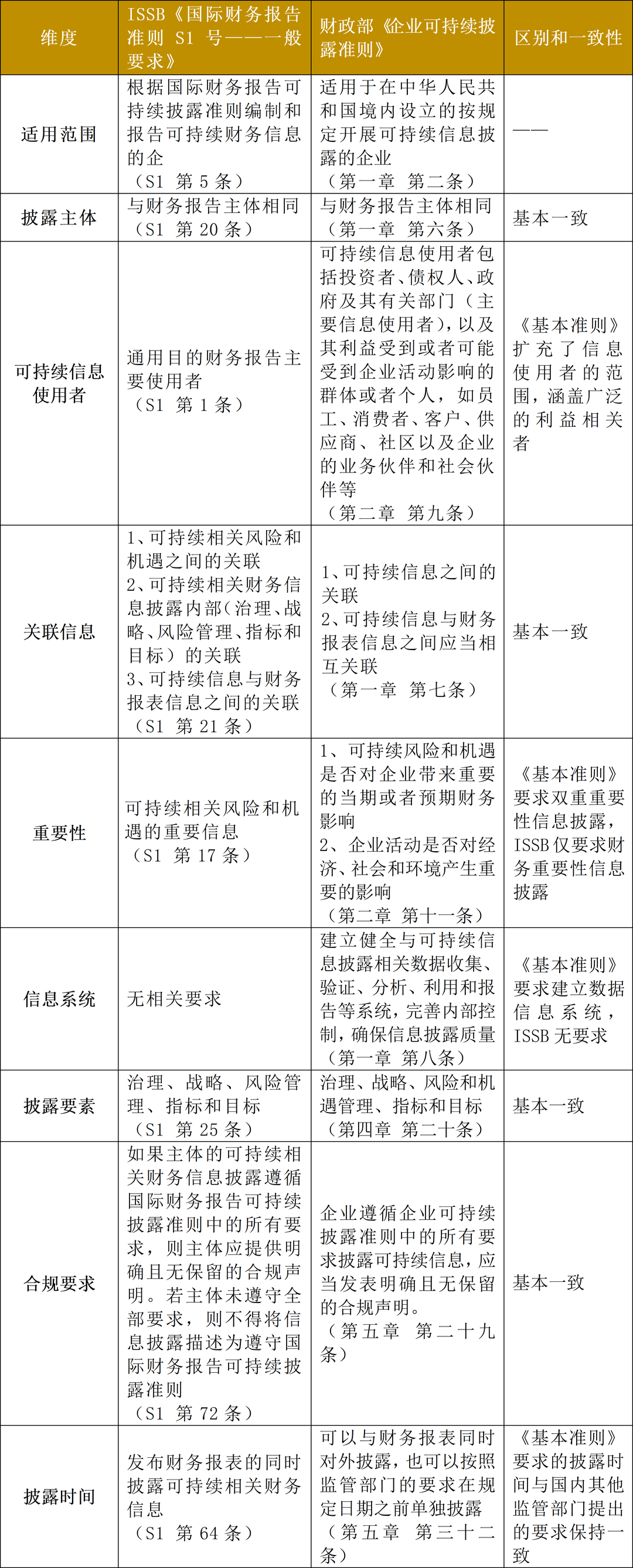

从整体来看,《基本准则》与国际披露准则ISSB具有高度的一致性,从准则体系、披露主体、关联信息、披露要素、要素内容要求、关键术语定义、合规要求等方面均与国际披露准则ISSB进行了有效的衔接。

但从个别条款中可以看出,《基本准则》结合我国国情进行了适当的调整,与国内其他部门及监管机构的要求进行对齐,减少了企业在可持续信息披露过程中参考要求不一致的问题。例如,从重要性议题的选择方面来看,国资委、中国四大证券交易所(沪深北港)等政府或监管部门均要求企业针对双重重要性议题进行披露,而国际披露准则ISSB则仅针对具有财务重要性的议题进行披露。针对这一问题,《基本准则》实现了与国内其他政府部门及监管机构要求的衔接。从披露时间的方面来看,《基本准则》未严格按照国际披露准则ISSB要求进行规定,而是与沪深北交易所发布的可持续披露指引中规定的要求进行对齐。

《基本准则》与国际披露标准ISSB

核心内容对比

要点解读

一、 财政部结合国际披露准则ISSB制定了彰显中国特色的国家统一可持续披露准则

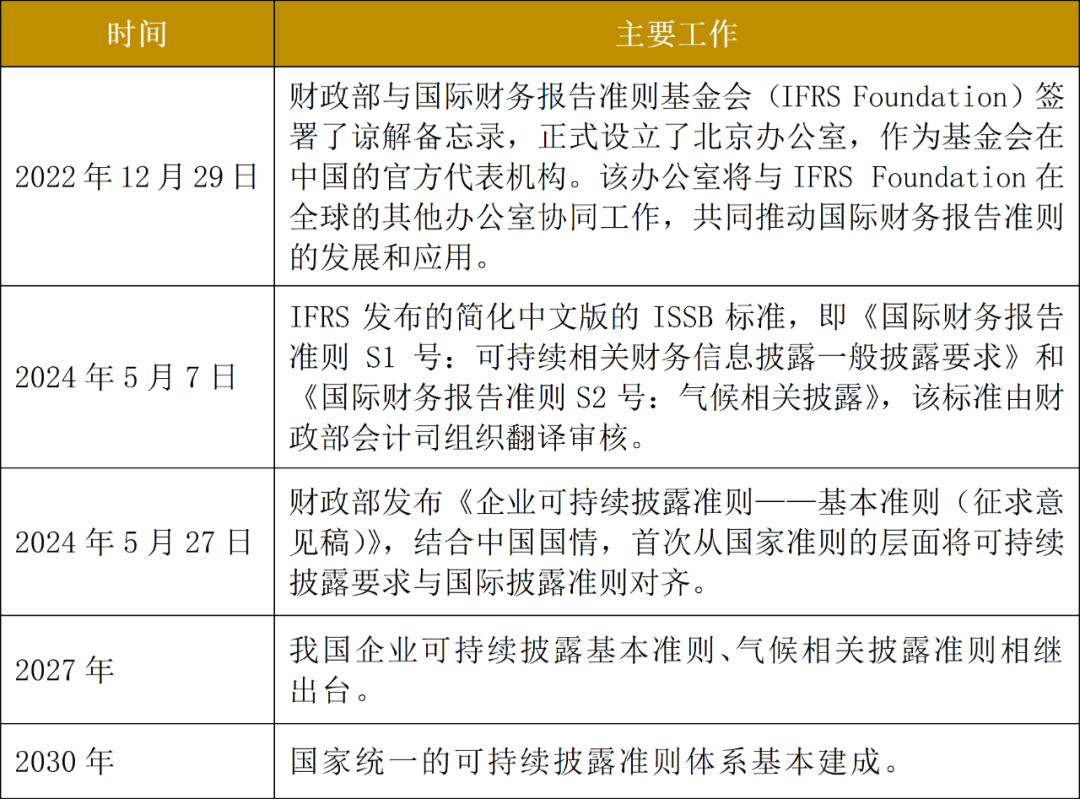

财政部作为国际财务报告准则基金会(IFRS Foundation)的管辖区成员[2],始终致力于推动中国可持续信息披露要求与国际披露准则ISSB的衔接,对国际披露准则在中国适用性开展评估,并结合中国国情对国际披露准则进行适当的调整。《基本准则》主要坚持“积极借鉴、以我为主、兼收并蓄、彰显特色”的总体思路,基于我国实际情况作出规定,既体现了中国特色,同时积极借鉴国际披露准则的有益经验。

财政部可持续相关工作概览

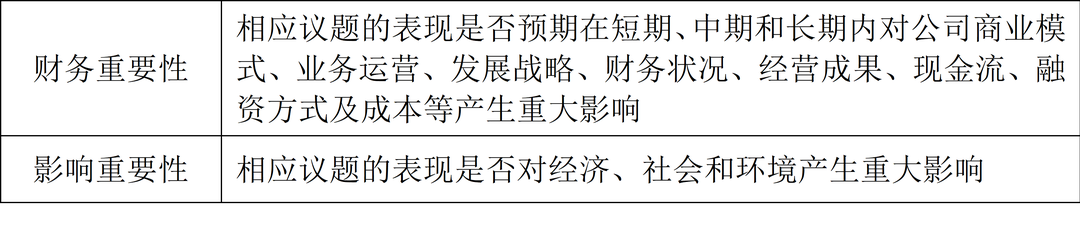

二、 持续聚焦“双重重要性”议题、“四要素”框架

(1)“双重重要性“

“双重重要性”是指财务重要性和影响重要性。根据沪深北交易所发布的可持续披露指引[3]内容,对“双重重要性“做出了明确的概念诠释:

《基本准则》内虽然未明确提出“双重重要性“的概念,但在第十一条条文中阐述了开展重要性评估的信息分类,即评估可持续风险和机遇信息和可持续影响信息。信息分类的基本内容与“双重重要性“保持一致。“双重重要性“议题要求与国际披露准则ISSB仅考虑财务重要性议题产生了较大的区别,与欧盟的可持续性报告标准(ESRS)在理念上更为接近。

值得注意的是,该准则在财务影响重要性中强调了”重要性评估标准应当与财务报表重要性评估标准保持一致“,该要求确保了财务和可持续性报告中所包含的信息都是基于相同的评估标准,从而提高了信息的透明度和可比性,有助于投资者和其他利益相关者更全面地了解公司的财务状况和可持续性表现。

(2)“四要素“

"四要素"框架是用于分析具有财务重要性的议题,包括治理、战略、风险和机遇管理、指标与目标四个方面。这一框架最初由气候相关财务披露工作组(TCFD)提出,并被国际可持续发展标准委员会(ISSB)在国际披露准则中继续采用。在沪深北交易所发布的可持续披露指引中同样也提到了具有财务重要性的议题应当按照“四要素“框架进行披露。因此在财务重要性议题披露方面,国内外披露框架均具有高度一致性。

三、 明确了“短期“、”中期“、”长期“的具体时间要求

在企业管理可持续风险和机遇所制定的战略和可能结果披露中,需要披露影响企业发展前景的可持续风险和机遇以及时间范围(包括短期、中期、长期)。不同于国际准则ISSB和沪深北可持续披露指引中提出的要求,即企业根据可持续发展战略规划和资源分配计划的匹配情况自行定义“短期“、”中期“和”长期“的时间范围,《基本准则》的第二十二条针对时间范围进行了明确的界定。

四、 企业ESG披露工作建议

(1)企业应当尽早开展双重重要性评估

双重重要性评估是企业可持续管理的核心,也是高质量ESG信息披露的关键。然而,目前许多企业在编制ESG报告时,并没有真正执行双重重要性的评估流程,未能充分识别对财务具有重大影响的可持续议题,而是继续沿用传统的利益相关者重要性分析方法,忽视了对财务重要性的考量。

我们建议企业应尽早启动双重重要性分析工作,并基于分析结果来制定和实施可持续发展战略及管理计划。企业不应等到报告披露的最后关头才匆忙开展"应试式"的评估,这种做法不仅会妨碍企业的可持续发展,还会影响信息披露工作的顺利进行,不利于关键数据的收集,甚至可能对报告的评级和表现产生负面影响。

(2)ESG报告披露工作应高度重视合规要求

无论是财政部出台的企业可持续披露准则,还是沪深北交易所发布的可持续披露指引,都为企业可持续信息披露设定了明确的合规标准。政府及监管机构将加强对企业遵守这些标准的审查。企业需要迅速采取行动,根据披露要求,逐项检查企业在各个议题上的披露情况。目前,沪深北港交易所的指引对各议题的披露内容进行了详尽的阐释,而未来国家层面统一的可持续披露准则也将对不同议题的披露要求作出具体规定。

《基本准则》与国际披露标准ISSB接轨,要求遵守准则的企业发布明确且无保留的合规声明,这体现了对披露质量和透明度的严格要求。企业应积极响应,确保其披露实践与国内外准则要求一致,以提升披露的可靠性和有效性,满足监管要求,增强投资人和其他利益相关者的信任。

全文批注:

[1]2023年6月,国际可持续准则理事会(International Sustainability Standards Board,简称ISSB)发布了其首批两份准则:IFRS S1《国际财务报告可持续披露准则第1号——可持续相关财务信息披露一般要求》和IFRS S2《国际财务报告可持续披露准则第2号——气候相关披露》。

[2]信息来源于IFRS官方网站,网址为https://www.ifrs.org/groups/jurisdictional-working-group/#members。

[3]2024年4月12日,沪深北交易所同时发布了上市公司可持续发展报告指引,并宣布自2024年5月1日起实施。