文 | 楼兰财经 对冲研投专栏作者

编辑 | 杨兰 审核 | 浦电路交易员

2024年4月,美国CPI同比上涨3.4%,比3月份放慢0.1个百分点,2024年第1季度以来通胀小幅反弹趋势暂时止步,市场因此重新交易美联储降息预期,美股上涨并创新高。本文对美国4月CPI及分项数据进行全面分析,并前瞻美国通胀前景。

01 美国2024年4月CPI

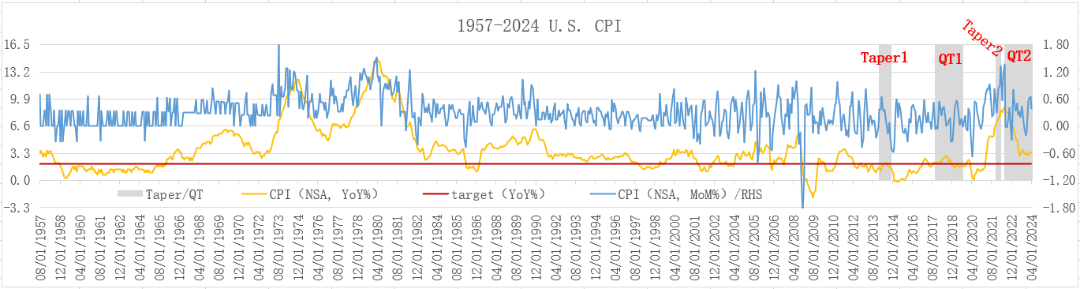

2024年4月,美国CPI环比上涨0.39%,前值上涨0.65%,6个月以来首次放缓;同比上涨3.4%,符合预期,前值上涨3.5%。与美国本轮通胀峰值(2022年6月同比9.1%)相比,整体CPI累计回落5.7个百分点,通胀压力减轻,但4月CPI同比涨幅仍为过去7个月的次高位,通胀缓和进度十分缓慢。如图1所示(非季调)。

【图1】来源:美联储FED,整理:对冲研投 .cn/楼兰财经Kroraina Finance

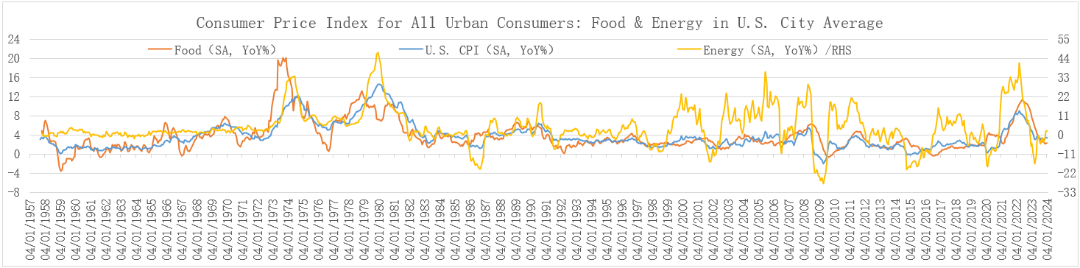

2024年4月,美国季调后CPI上涨3.4%,前值3.5%,连续2个月反弹后放缓。其中,食品价格同比上涨2.24%,比前值微幅回落0.01个百分点,比本轮峰值2022年8月11.33%大幅回落9.09个百分点;能源价格同比上涨2.5%,前值2.1%,比本轮上涨峰值(2022年6月41.6%)大幅回落39.1个百分点,但连续2个月反弹,成为通胀顽固的重要原因。如图2所示(季调)。

【图2】来源:美联储FED,整理:对冲研投 .cn/楼兰财经Kroraina Finance

1、食品价格

2024年4月,美国食品价格同比2.2%。其中家用食品价格同比1.1%,比前值低0.1个百分点;外出用餐价格同比4.1%,比前值低0.1个百分点,连续13个月回落,创35个月最低。如图3(季调)。

【图3】来源:美联储FED,整理:对冲研投 .cn/楼兰财经Kroraina Finance

2、能源价格

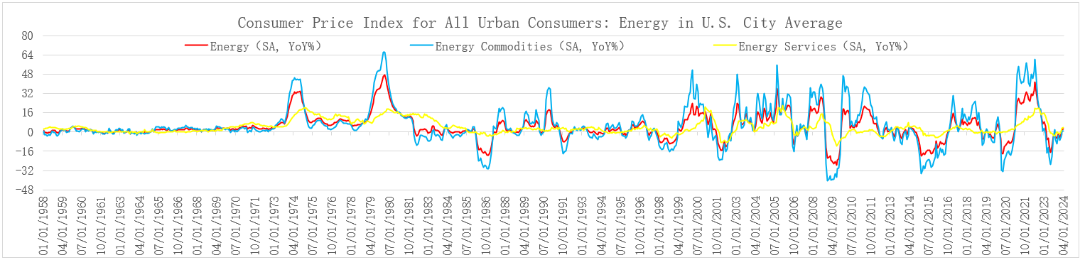

2024年4月,美国能源价格同比上涨2.5%。其中,能源商品价格同比上涨1.1%,比3月快0.2个百分点,连续2个月反弹,本轮峰值为2022年6月同比上涨60.7%;能源服务价格同比上涨3.5%,前值3.1%,加快0.4个百分点,连续3个月反弹,本轮峰值为2022年8月同比上涨19.9%。如图4所示(季调)。

【图4】来源:美联储FED,整理:对冲研投 .cn/楼兰财经Kroraina Finance

1)能源商品

2024年4月,美国能源商品价格同比上涨1.1%。其中,汽油价格同比上涨1.2%,前值1.3%,峰值为2022年6月同比上涨59.9%;燃油价格同比下跌0.5%,跌幅比前值大幅收窄2.6个百分点,连续5个月收窄,本轮峰值为2022年5月同比上涨76%。如图5所示(季调)。

【图5】来源:美联储FED,整理:对冲研投 .cn/楼兰财经Kroraina Finance

2)能源服务

2024年4月,美国能源服务价格同比上涨3.5%。其中,电力价格同比上涨5.1%,比前值加快0.1个百分点,连续2个月加快上涨,创10个月最高,本轮峰值为2022年8月同比上涨15.8%;管道天然气价格同比下跌1.9%,跌幅比前值收窄1.3个百分点,连续3个月收窄,创12个月最高,本轮峰值为2022年6月同比上涨38.5%。如图6所示(季调)。

【图6】来源:美联储FED,整理:对冲研投 .cn/楼兰财经Kroraina Finance

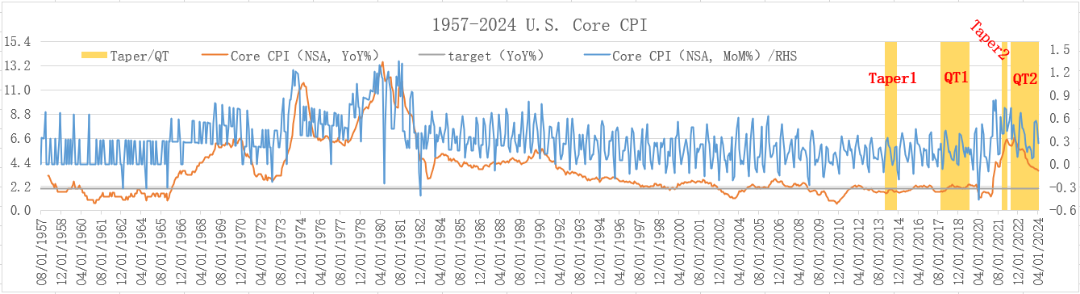

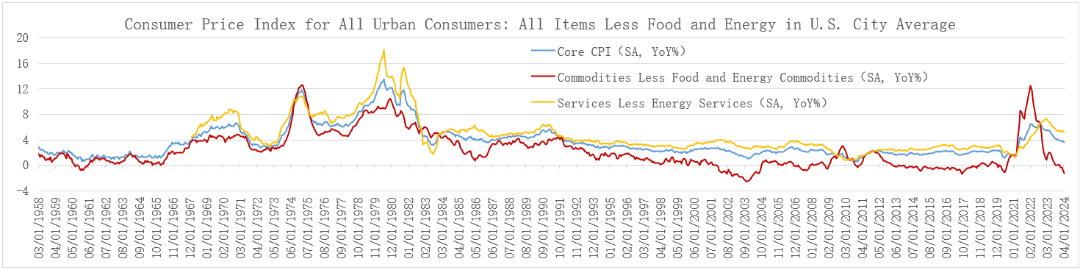

02 美国4月核心CPI2024年4月,美国核心CPI环比上涨0.28%,前值上涨0.53%,创4个月最慢,环比涨幅显著回落;同比上涨3.61%,前值3.8%,比本轮峰值(2022年9月6.63%)回落3.02个百分点,创36个月最低,美联储打击通胀取得较大进展。但核心通胀仍然高于美联储2%目标,因此美联储不会急于降息。如图7所示(非季调)。

【图7】来源:美联储FED,整理:对冲研投 .cn/楼兰财经Kroraina Finance

季调后的美国核心CPI、核心商品价格与核心服务价格变动趋势如图8所示(季调)。2024年4月,美国季调后的核心CPI同比上涨3.6%,前值3.8%。其中,季调后的核心商品(扣除食品和能源商品)价格同比下跌1.2%,前值下跌0.7%,连续4个月下跌,创79个月最低,本轮峰值为2022年2月同比12.5%;季调后的核心服务(扣除能源服务)价格同比上涨5.3%,比前值放缓0.1个百分点,本轮峰值为2023年2月同比7.3%。

【图8】来源:美联储FED,整理:对冲研投 .cn/楼兰财经Kroraina Finance

分析表明,扣除能源和食品的核心CPI涨幅逐步回落,但仍显著高于美联储2%目标,且最近半年回落速度极慢,其中核心服务价格仍处于高位,是核心CPI居高不下的主要原因。

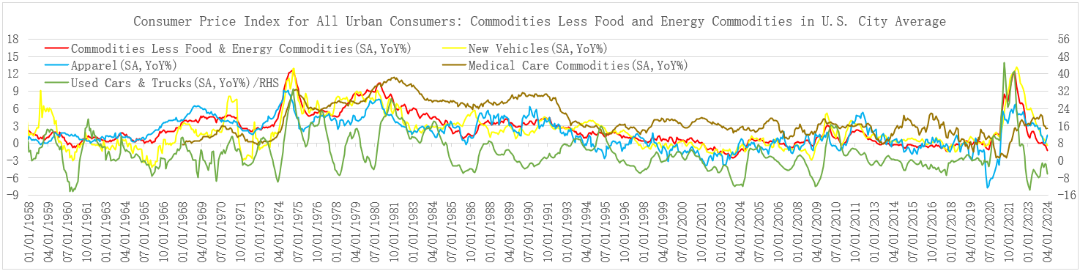

1、核心商品(扣除食品和能源商品)价格

2024年4月,美国核心商品(扣除食品和能源商品)价格同比下跌1.2%。其中,新车价格同比下跌0.4%,前值下跌0.1%,同比连续13个月回落且连续2个月下跌,本轮峰值为2022年4月上涨13.2%;二手车价格同比下跌6.3%,跌幅比3月大幅扩大4.4个百分点,连续18个月下跌,本轮峰值为2021年6月同比上涨45.2%;服装价格同比上涨1.4%,前值0.4%,连续2个月反弹,比本轮峰值(2022年3月6.7%)显著回落5.3个百分点;医疗用品价格同比上涨2.5%,与3月持平,保持23个月最低。如图9所示(季调)。

【图9】来源:美联储FED,整理:对冲研投 .cn/楼兰财经Kroraina Finance

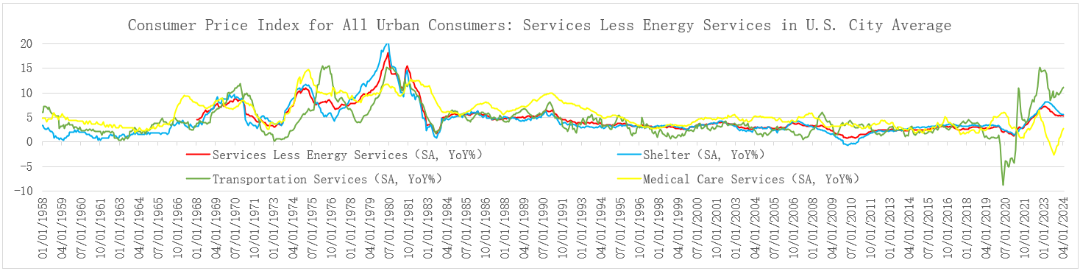

2、核心服务(扣除能源服务)价格

2024年4月,美国核心服务(扣除能源服务)价格同比上涨5.3%。其中,住房支出价格同比上涨5.5%,前值5.6%,连续13个月回落,创23个月最低,表明2020年以来房价快速上涨向租金传导的峰值已过(2023年3月同比8.2%),房租涨幅呈趋势性见顶回落,但仍处于相对高位;交通服务价格同比上涨11.1%,比3月加快0.4个百分点,连续4个月反弹,本轮峰值为2022年10月15.2%;医疗服务价格同比上涨2.7%,前值2.1%,连续5个月加快上涨,本轮峰值为2022年9月6.5%。如图10 所示(季调)。

【图10】来源:美联储FED,整理:对冲研投 .cn/楼兰财经Kroraina Finance

分析表明,美国CPI项目中,食品价格同比微幅回落,能源商品和能源服务价格涨幅扩大,导致整体CPI回落速度极慢。美国核心CPI项目中,核心商品价格继续回落,但核心服务价格表现出很强的粘性,其中租金同比涨幅仍然较高;交通服务价格和医疗服务价格加快上涨。综合看,美国通胀粘性主要表现在服务行业,这与美国劳动力市场表现强劲有关,详细介绍可参考《美联储政策与美国经济》系列文章第133篇《美国劳动力市场分析与2024展望》。

美国通胀反弹的另一个潜在风险是房价。2024年5月16日发布的最新数据显示,2024年4月,美国营建许可、新屋开工均不及预期。

【表1】来源:investing.com,整理:对冲研投 .cn/楼兰财经Kroraina Finance

住房供给增长缓慢不利于控制房价,不利于化解通胀压力,因为房价上涨会向租金传导。近一年以来,美国房价连续加快上涨, 2023年5月,美国房价同比涨幅回落至2.8%,创美联储加息以来最低,但此后呈连续反弹趋势,2024年2月同比涨幅达7%,创15个月最快。根据房价向租金传导的时滞推算,2024年6月美国租金涨幅将出现反弹,加大通胀压力。

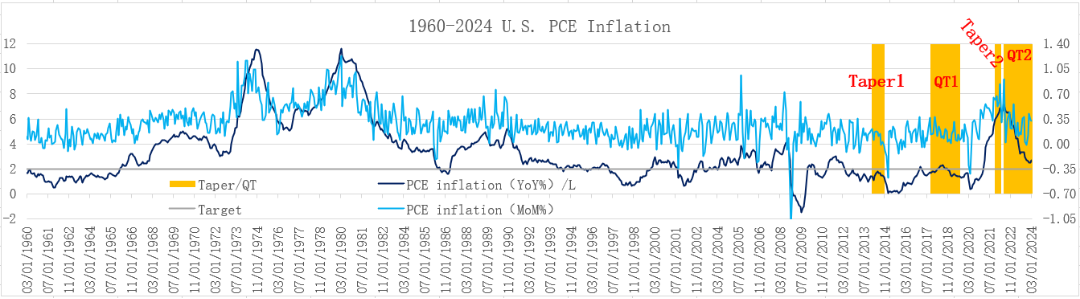

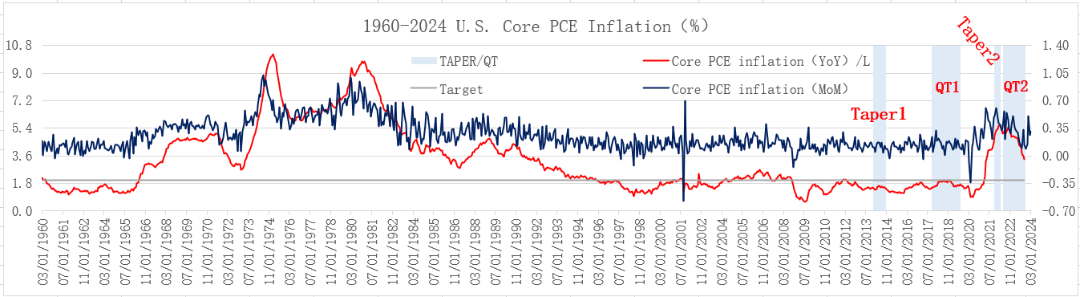

03 美国2024年3月PCE通胀1、整体PCE通胀

2024年3月,美国PCE通胀环比上涨0.3%,与2月持平;同比上涨2.7%,比本轮峰值(2022年6月7.1%)显著回落4.4个百分点,但比2月加快0.2个百分点,连续2个月小幅反弹,如图11所示。

【图11】来源:美联储FED,整理:对冲研投 .cn/楼兰财经Kroraina Finance

2、核心PCE通胀

2024年3月,美国核心PCE通胀环比上涨0.3%,和2月持平;同比上涨2.8%,和2月持平,比本轮峰值(2022年2月5.6%)显著回落2.8个百分点,如图12所示。

【图12】来源:美联储FED,整理:对冲研投 .cn/楼兰财经Kroraina Finance

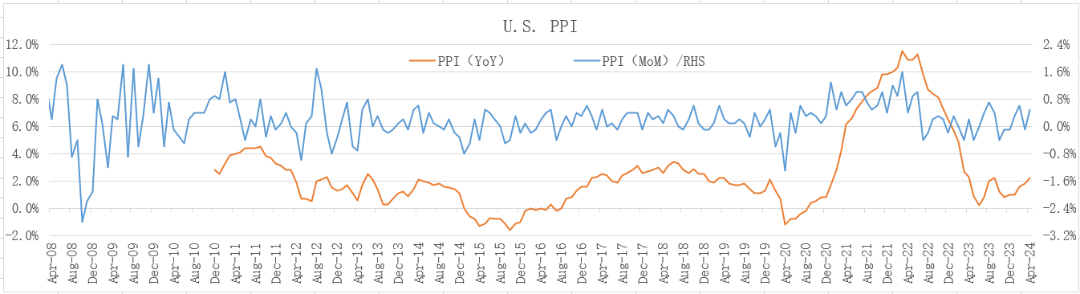

04 美国2024年4月PPI1、整体PPI

2024年4月,美国PPI环比上涨0.5%,前值下跌0.1%;同比上涨2.2%,比3月加快0.4个百分点,连续5个月反弹,创12个月最快,主要原因是国际原油、金属等大宗商品的价格上涨。如图13所示。

【图13】来源:investing.com,整理:对冲研投 .cn/楼兰财经Kroraina Finance

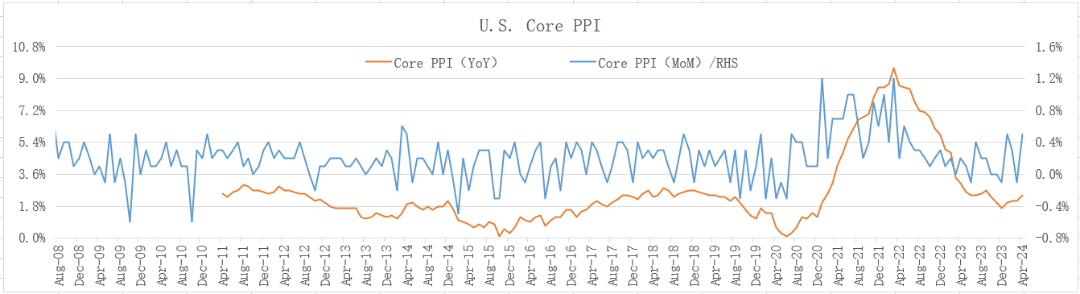

2、核心PPI

2024年4月,美国核心PPI环比上涨0.5%,前值下跌0.1%;同比上涨2.4%,比3月加快0.3个百分点,连续4个月反弹,创7个月最快。如图14所示。

【图14】来源:investing.com,整理:对冲研投 .cn/楼兰财经Kroraina Finance

从通胀表现及趋势看,美国通胀形势趋于好转,但整体PPI、核心PPI及PCE通胀率反弹,核心CPI、核心PCE通胀回落缓慢,表明美国通胀粘性较强,通胀形势比预期更复杂,这是美联储不急于降息的重要原因。

05 小结与展望1、美国经济前景

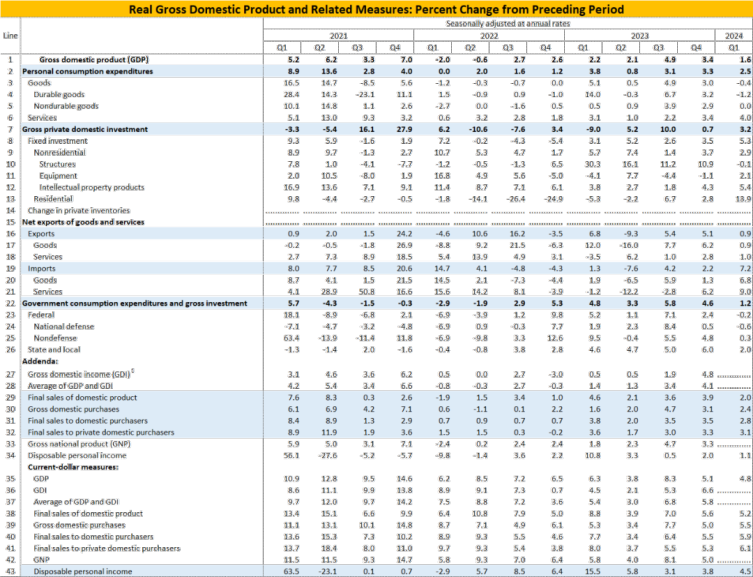

2024年第1季度,美国GDP环比年化实际增长1.6%,比前值回落1.8个百分点。其中,消费增长2.5%,比前值回落0.8个百分点,贡献1.68个百分点;投资增长3.2%,比前值加快2.5个百分点,贡献0.56个百分点;出口增长0.9%,进口增长7.2%,净出口贡献-0.86个百分点;政府支出增长1.2%,比前值回落3.4个百分点,贡献0.21个百分点。

【表2】来源:美国经济分析局BEA

从GDP环比年化实际增速来看,美国经济增长有所放缓,但主要原因是净出口拖累造成的,其次是政府支出增长明显放慢。更能反映国内私人购买能力的指标(Final sales to private domestic purchasers)增长3.1%,比前值低0.2个百分点,表明私人部门消费支出保持良好态势,这是美国经济增长的主要动力。

【图15】来源:美联储FED,整理:对冲研投 .cn/楼兰财经Kroraina Finance

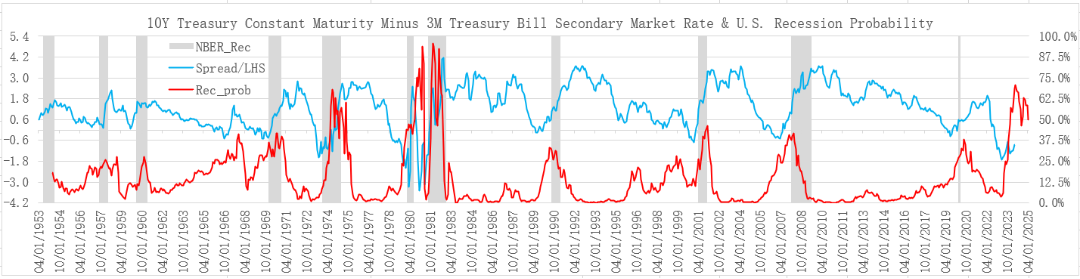

基于市场指标的10Y-3M美债利差模型显示,截至2024年4月,美国经济在12个月以内发生衰退的概率为50.04%,比3月份下降8.27个百分点,创6个月最低,表明美国经济前景改善。

2、美国通胀前景

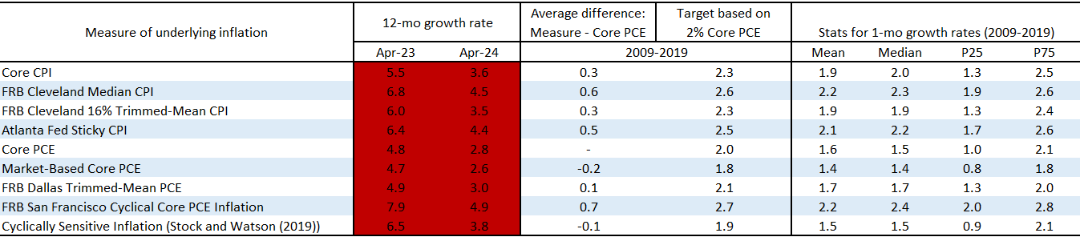

2022年下半年以来,在紧缩政策抑制下,美国通胀形势逐步好转。根据美国主要通胀指标趋势和CPI篮子各分类项目的表现,可以看出整体通胀、核心通胀指标均保持逐步回落趋势,通胀压力逐步减轻,但通胀回落速度很慢。通胀缓和主要由核心商品价格下降驱动,而通胀缓和减速的主要原因是核心服务通胀极具粘性。

【表3】来源:美联储FED

在美国通胀趋于缓和的过程中,也出现过短暂的小幅反弹现象,包括2023年第3季度、2024年第1季度。通胀反弹的原因包括:一是投资加快,总需求扩张;二是国际局势动荡,国际运输和供应链面临挑战;三是美国房价持续反弹;四是劳动力市场仍然紧张;五是通胀预期反弹。

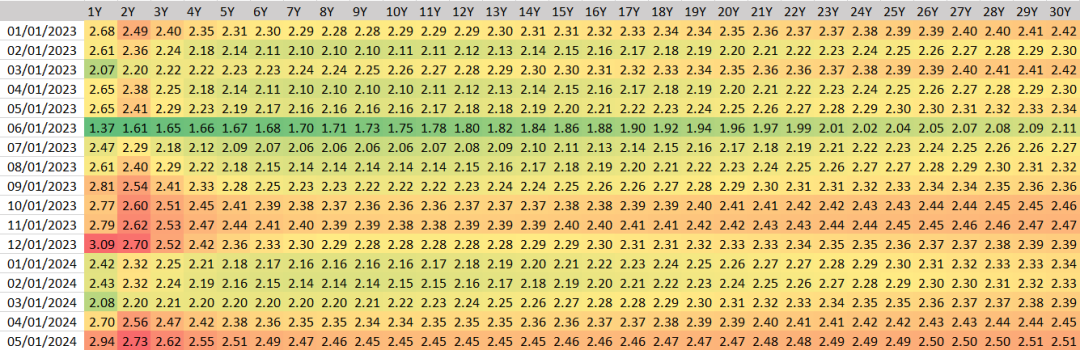

通胀预期全面上行值得关注。2024年5月,美国1年期和2年期通胀预期分别为2.94%和2.73%,分别创5个月和18个月最高;5年期和10年期通胀预期分别为2.51%和2.45%,均创18个月最高;30年期通胀预期为2.51%,创2008年8月以来最高。

【表4】来源:美联储FED,整理:对冲研投 .cn/楼兰财经Kroraina Finance

上述因素都使美国通胀存在反弹风险。因此,有必要警惕通胀形势的复杂程度,警惕通胀的顽固程度,这对美联储调整政策立场、择机实施降息会形成一定制约,对资本市场也会产生重要影响。

但从更长时期来看,随着美国本轮大规模投资高峰结束,产能大幅扩张、供给水平大幅提高,加上技术进步、劳动生产力提高的影响,美国通胀将得到遏制。

3、美联储政策前瞻

前文分析结论显示,美国通胀仍面临反弹风险,原因包括私人部门支出增长强劲、房价反弹、劳动力市场仍然强劲、国际形势紧张,等等。但从更长期限考察,美国通胀压力最终会被化解,为美联储择机降息打开空间,但时机上仍然存在较大不确定性,需要进一步观察影响通胀的主要因素如何变化。

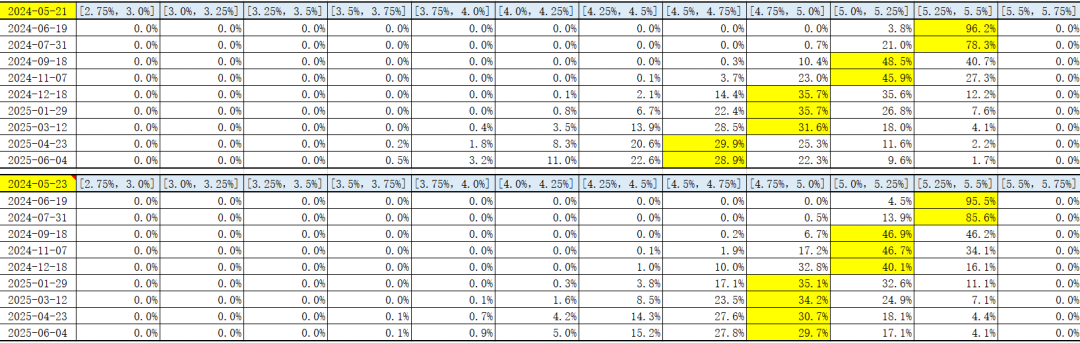

美国4月CPI同比涨幅小幅低于3月,市场重新交易美联储降息预期,首次降息时间从2024年12月提前至9月,但市场此次修正预期远不如年初那样激进,变得更谨慎。市场关于美联储降息的预期已经反复修正,下表是截至2024年5月23日的最新预期。与2022年5月21日相比,降息概率下降,降息时间延后,原因是5月22日公布的美联储5月会议纪要释放的鹰派信号超出市场预期。

【表5】来源:CME FedWatch Tool,整理:对冲研投 .cn/楼兰财经Kroraina Finance

5月会议纪要显示,美联储官员认为现行政策是限制性的,但对限制程度的判断不尽相同,有人认为高利率的限制效应弱于以往时期,有人认为长期均衡利率(自然利率、中性利率)可能更高,或者潜在产出低于预期。如果劳动力市场意外降温,则可以降低政策的限制程度;如果通胀没有回归2%迹象,应当将目前的限制性政策维持更长时间;如果通胀上行风险被证实,进一步收紧政策是适当的,美联储官员同意这么做。

会议纪要还显示,美联储官员认为,放慢缩表步伐不代表缩表终点的资产负债表规模会大于不放慢缩表步伐的情景。

END

END

本文作者可以追加内容哦 !