$ST花王(SH603007)$ 花王的危与机(决定花王股价高度的若干因素一)

机会1.

众所周知,如果花王拿到路条,并且获得法院批准重整,这是第一个利好,金科获得法院批准,本年第一个获得路条后,居然连续三个跌停,然后反转,如果花王获得批准,如果下跌,不用害怕,直接买就可以,毕竟有金科的趋势在前。

机会2.

进入重整程序以后,需要看转股的解决方案,以及否有配套的借壳或资产注入,如果仅仅是解决花王的债务问题,那高度有限(据目前的态势看,借壳难度太大,几乎不可能,能分批注入资产就是最大的利好了),历史上看,通过重整,仅仅解决上市公司债务问题的股票,最后结局都不好。

机会3.

就算重整获得批准,徐良进入花王,还要看资产的估值,这个是决定花王高度的重要一步。(因为没有具体方案,所以无法给出股价估值)

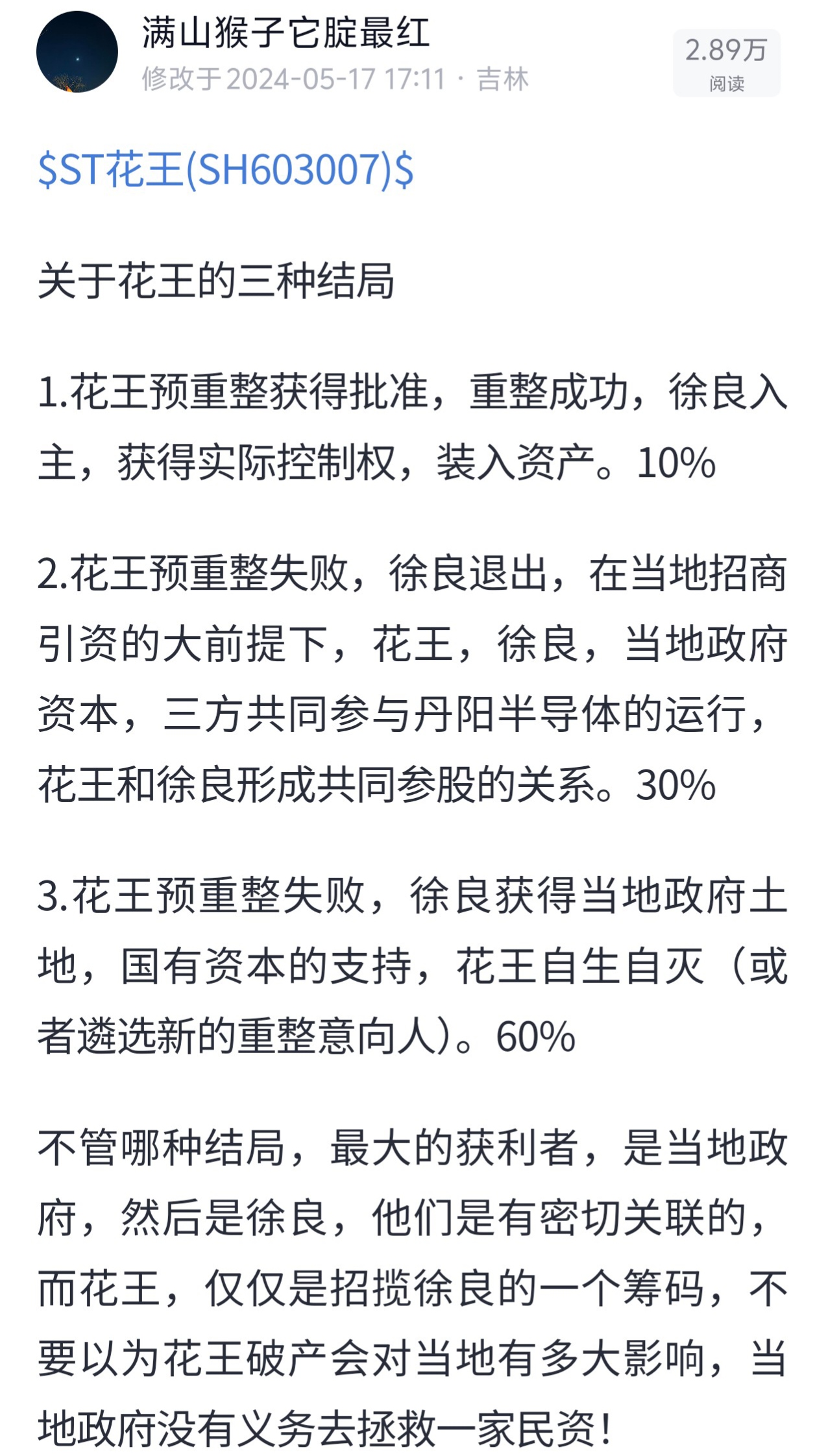

危险:目前,决定花王下跌只有一个因素:徐良参与预重整失败,如果重新遴选重整意向人,还能给花王留一口气。

现在用200万,已经解决了花王的资金占用问题,并且解决了转债问题(用200万,把占用资金调整到29.73,规避了占用资金退市的风险,难道重整双方知道会失败?还是知道现在不能获得批准,会继续延期,先给花王续命,留一口气?),花王在财务方面,今年已经暂时脱离危机。

但只要宣布徐良退出预重整,预期落空,现在五块八的股价到多少能止跌?四块三块还是两块?并且,花王明年更是危机四伏,会不会有面退的危险,就算不面退,一两块钱的花王,在现在买入承受范围之内吗?

最近三年,上交所主板,有破产重整+跨界借壳成功的案例吗?如果没有,凭什么认为花王就是天选之子,一定会成功?如果花王具备天时地利人和,至于预重整接近三年,都得不到批准吗?

花王暴涨的前提就是破产重整,半导体资产借壳注入(老肖让位,徐良上位,变更实际控制人),并且估值合理,股本合计,才能得到市场认同。截止目前,这三条,没有一条实现。

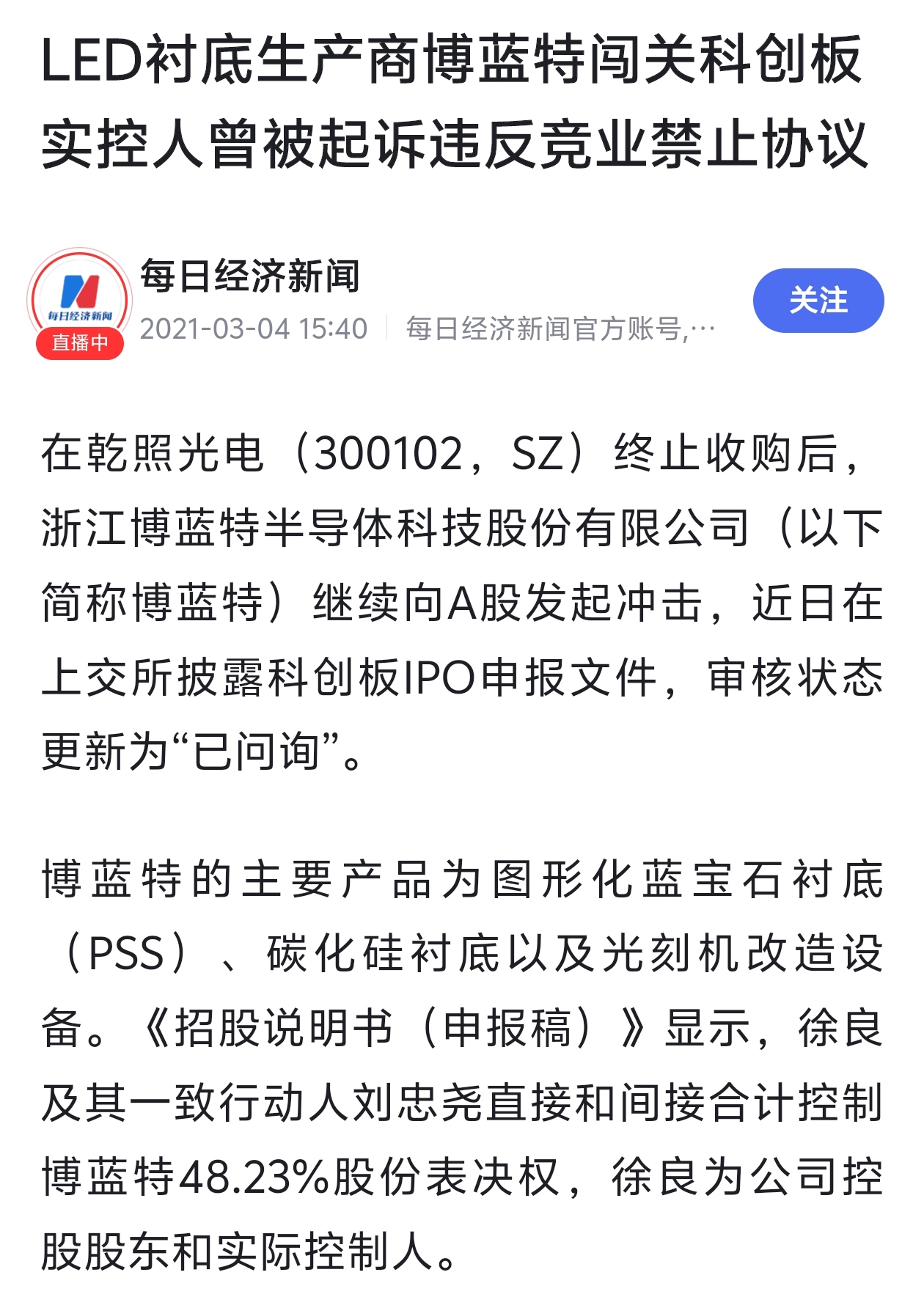

另:关于徐良,很多人对他存在太多的幻想,其实博蓝特既没有传说中那么强大,大家可以搜索一下博兰特当初的招股书以及闯关失败的原因,以及媒体的若干质疑。

徐良也不是一个守行业规矩的人,和安徽康蓝有诉讼在身,当初的一审判决,安徽康蓝和徐良均不服,并提起上诉,在2017年,三月和五月开庭审理,但至今没公布审理情况。

关于博兰特的财务情况和当初失败的原因,以及徐良的诉讼情况,很多网友可能不知道,但那些假大危绝对知道,什么避而不谈?这就值得深思了!

tM 大忽悠和那几个人,不断的演戏。打配合,更值得深思!

所有的投资者:对于花王的危险,我只是陈述事实,如果说的不对,可以指出,或者微微一笑。

只要认为花王有价值,那就坚决持有,不要动摇自己的持股决心。

因为盈亏赔赚,我都无法替你分担!

本文作者可以追加内容哦 !