市面有一句话:老人和小孩儿的钱好赚。

在这其中,孩子的钱,那是好赚中的好赚。

这不一个奥特曼,就能撑起两家公司冲上资本市场。前者是以奥特曼卡牌为主的卡游,后者则是以奥特曼玩具为主的布鲁可。

近日,布鲁可集团有限公司(简称布鲁可)正式向港交所递交招股说明书,要以“中国最大、全球第三的拼搭角色类玩具企业”冲刺上市。

不过从经营来看,布鲁可毛利虽高却连年亏损,赚钱IP也多假他人之手。这样一位靠资本推起的玩具界新秀,一旦失去了奥特曼的光芒,还是否有继续前行的潜力?

01

“世界第三”冲刺港交所

在拼搭类玩具越来越受市场关注的背景下,中国一家企业也欲借势冲刺港交所。

近日,布鲁可正式递表港交所主板,并引入高盛、华泰国际为其联席保荐人。布鲁可计划将上市募集的资金用于增强产品设计及开发相关的研发能力、投资核心生产资源和专注拼搭角色类玩具的自有规模化工厂、进一步丰富IP矩阵、销售和营销活动、营运资金和其他一般企业用途。意图在拼搭类玩具领域继续做大做强。

布鲁可这个品牌,对于很多人很陌生。

事实上作为拼搭类玩具的新秀,布鲁可从学校小卖部走向大市场的时间,也确实不长。

2014年,游族网络联合创始人朱伟松在游族网络成功上市后,开始进行“二次创业”。初为人父的他,彼时选择了主打早教机等科技产品,并因此成立了葡萄科技,即布鲁可前身。

在产品推广受阻后,葡萄科技开始转型以积木为核心,并更名布鲁可,试图打造一个由玩具、动画、游戏、教育等为一体的完整产业版图,复刻奥迪双钻的辉煌。

不过截止2024年3月31日,布鲁可依旧只是一家“玩具厂”,玩具收入占总营收比例为100%,其中拼搭类玩具占比97.4%,积木玩具占比2.6%。类似万代和乐高这种娱乐产品立体化输出,对于布鲁可来说仍未成型。

02

年年亏损靠奥特曼拯救

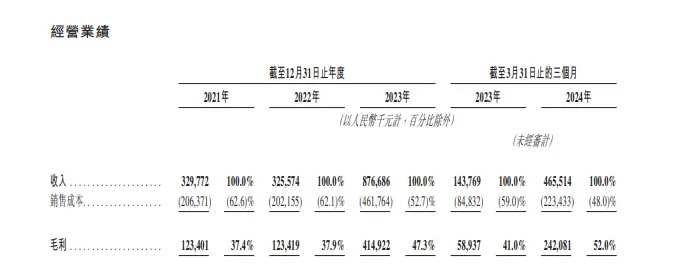

根据招股说明书,2021-2023年,布鲁可分别实现营业收入3.3亿元、3.26亿元和8.77亿元。

尤其到了2024年一季度,布鲁可营收猛增至4.66亿元,较2023年同期翻了三倍多,毛利率更是达到了52%,堪称赚钱小能手。

不过如此高的利润,却没有解决布鲁可连年亏损的问题。招数说明书显示,2021-2023年期间,布鲁可净利润亏损分别为5.03亿元、4.2亿元和2.06亿元,三年亏掉11亿。直到今年一季度,这才终于扭亏为盈,实现净利润4370.8万元。

是什么造成了布鲁可高利润却高亏损的原因?

主要就是销售费用的居高不下。

根据布鲁可的说法,2021年,其销售及经销开支达到3.89亿元,占营收的117.9%。2022年该项支出为2.33亿元,占营收的71.5%,分别超出当期毛利润213.9%和88.7%。

不过到了2023年,布鲁可突然“站起来”了。当年该项支出骤降至21.6%,2024年更是进一步下降至11.4%。

这得益于2022年布鲁可大量获取授权IP,以及向拼搭角色类玩具转型。

数据显示,在2021-2022年,布鲁可销售总量为1204万件。而到了2023年,总销量就达到3740万件,2024年一季度,布鲁可已出售2414万件产品,约为2023年同期的近五倍。

这其中,又以奥特曼的销售最为给力。

以今年一季度数据为例,授权IP的收入,占到了布鲁可收入比例的84.2%。仅奥特曼IP产品,就累计推出7个版本和24个系列,是布鲁可赖以生存的根基。这点连布鲁可在招股说明书中都不得不承认。

在大量获取授权IP的同时,布鲁可快速从积木玩具向拼搭角色类玩具过渡。由于拼搭角色类玩具成本更低,利润更高,这也助推布鲁可整体业绩的稳步上升。

03

“虚胖”的销售成绩?

弗若斯特沙利文报告显示,2023年全球拼搭类玩具的市场规模达到1,765亿元人民币,在全球玩具市场的占比为22.8%。2019年至2023年,全球拼搭类玩具的市场的年均复合增长率达到11.1%,且2023年至2028年的年均复合增长率预计将达到15%,远超过非拼搭类玩具的增速。

如此来看,走向正轨的布鲁可正在一步步加强自己的赚钱能力,“世界第三大拼搭角色类玩具公司”将继续高歌猛进。

事实真的如此么?

首先我们要考虑一下,这个“世界第三”是否靠谱。

按照布鲁可的招股说明书,2023年,布鲁可的GMV达到18亿元,排在他前面的只有万代和乐高。前者是拼搭领域的王,后者是积木领域的神。

不过GMV本身就是相对“虚”的一种概念。用这种数据去说明经营能力本身并不科学。从此得到的世界第三,更多像是资本光环,而非基于稳定市场得到的客观信息。

举例来看,在拼搭领域,国际如田宫、富士美、丽华、爱德美等一批拼装厂商屹立数十年不倒,国内如MENG、小号手、长城等新进厂商不断加强IP合作,抢占了不少市场。

而在积木领域,国内竞争更为激烈,儿童版的小鲁班、成年版的宇星模王以及一批MOC公司,都盯着布鲁可的赛道。

更关键的是,这些品牌的IP和产品,大部分都是“自己的”,这却正是世界第三布鲁可的短板。

可以说,布鲁可的高速增长,全靠授权IP的助力,八成营收身系于此。

就像奥特曼,截止2024年3月31日,奥特曼在售SKU,占布鲁可总SKU超三分之一,占总授权在售SKU比例的一半。仅一个奥特曼群星系列产品发售一个季度的销量,就能占到布鲁可2021-2022全年总销售的约37.1%和28.5%。

可问题是,授权IP一般协议期为1-3年,且一般不会自动重续。也就是说布鲁可无法保证以类似条款维持或重续授权协议。

这么看的话,奥特曼的光,可能只会再照耀布鲁可三年。

除了奥特曼外,布鲁可现有的其他热门授权IP,诸如火影忍者、漫威、变形金刚、宝可梦等,也都将在2025年到期,摇钱树们可能也要离其而去。

即使将来续约成功,不断快速增长的授权成本,也给布鲁可带来不小的压力。有媒体推算,2022年布鲁可支付给新创华的IP授权费用约1000万元,2023年增至5300万,2024年第一季度已达2365万,全年或将超过1亿元。

授权方也很清楚授权IP的意义,那么是否将来会狮子大开口,也未可知。

04

让人疑惑的突击套现

除了授权问题外,布鲁可“轻资产”运营的方式,也让人感到有些不解。

一般来说,无论是模型厂还是玩具厂,规模较大者普遍都是自己设计、自己生产。而布鲁可的生产,却主要依靠“代工”。

根据招股说明书,截止2024年3月31日,布鲁可的合作体系中有4家专业合作工厂,专注生产布鲁可旗下产品。

在2021-2023年期间,布鲁可向前五大供应商作出的采购分别占采购总额的82.3%、82.2%、90.5%。其中前两大供应商占到2023年采购总额的66.7%,占到2024年一季度的55.2%。

通过代工,布鲁可在生产线投入和生产规模上,都释放了不小的压力,也可以实现产品的快速供给。不过供应商一旦出现生产问题,将直接冲击布鲁可的销售布局。

就像布鲁可在招股说明书中所说:“我们失去或无法使用主要合作工厂中的任何一家,即使是暂时性的,均可能对我们的业务、经营业绩及财务状况造成负面影响。”

同时,代工带来的品控问题,也在困扰着布鲁可,在各电商平台上,有关布鲁可产品质量问题的负面评价,远远高于诸如万代、乐高等竞品的负面评价,这都在很大程度上影响到布鲁可在消费者心目中的品牌形象,降低其溢价能力。

比如一百多元的布鲁可变形金刚,在市场上的竞争对手极多。孩之宝之类的产品细节更为丰富,个头更大,如果没有质量优势,很容易被消费者放弃。

最有意思的则是,在递表之前布鲁可实际控制人的套现动作。

今年4月,实控人朱伟松全资持有的企业Smart Bloks将其持有布鲁可的部分股权均分别转让给了Gaintex、齐大庆、Dragon Ridge Limited、LC Fund.、Lenient,合计转让金额为7583.84万元,转让价格为32.27元/股。

要知道,在布鲁可大赔特赔的2021年,其融资的价格是31.17元。如今业绩翻红上市在望,以几乎毫无区别的价格转让股份,让人费解。

此外,高榕资本旗下的 Gaorong BLK Holding Limited 也在递表前转让了 89.53 万股优先股,套现约 2889.08 万元。

快速跟潮、快速融资、快速扩张、快速上市,一看起来是如此的熟悉。且无论朱伟松的目的如何,被资本砸出来的布鲁可,始终摆脱不了“奥特曼撑起的IPO”。

希望奥特曼的光能一直在。

本文作者可以追加内容哦 !