近期港股的光伏板块集体拉升,协鑫科技、福莱特玻璃涨超、信义光能等个股,纷纷有不同程度的大涨。光伏行业到底发生了什么?不少人表示,光伏当下的拐点是否到来?目前能不能开始看光伏这个产业呢?

从消息面的引爆,应该可以算的上,中国光伏行业协会组织召开“光伏行业高质量发展座谈会”,会议提出,鼓励行业兼并重组,畅通市场退出机制,并将加强对于低于成本价格销售恶性竞争的打击力度。在消息出来之后,市场的风向又开始逐步的转向光伏产业,并且不少分析师表示,这场座谈会是为了光伏行业产能出清,所以释放了积极的信号。比如在这一场会议当中,就明确了

1)畅通市场退出机制;

2)加强对低成本销售恶性竞争的打击力度;

3)转变光伏招标低价中标局面。

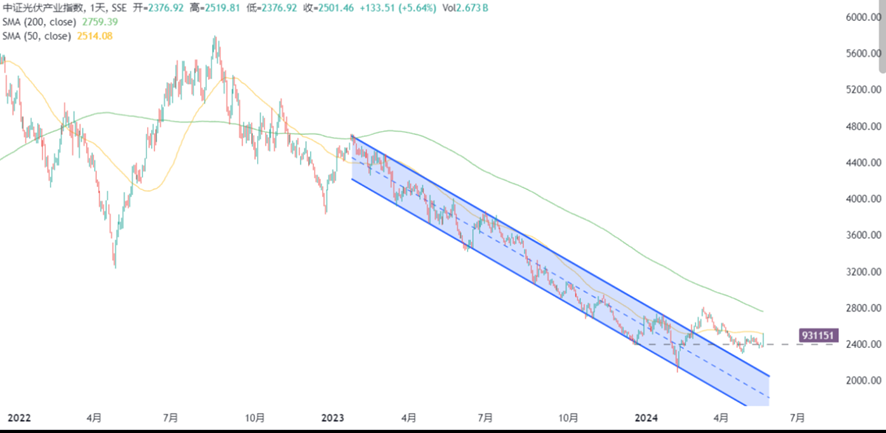

可以说当下的光伏产业,在市场看不见的手和政府看得见的手的双重作用下,业有望迎来回暖。当然也有朋友在吐槽,经过多轮突破失败行情,很多以前看好光伏板块的声音都沉默/消失了。毕竟当下的光伏产业从股票的技术面上来看,仍然是被50日线所压制。

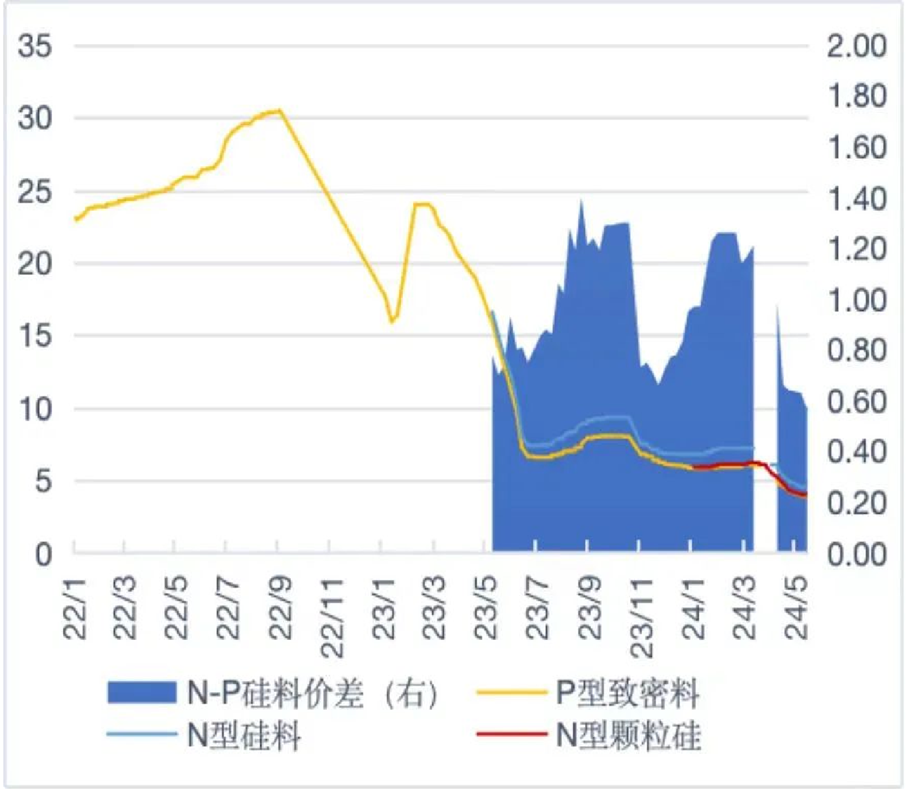

来看看光伏产业的最上游,硅料,目前硅料的价格已经是跌破了现金成本线。并且近期的硅料均价已经突破了所有企业的现金成本,整体行业的盈利压力非常之大,尤其是单吨净利,已经来到了负数,可以说现在的光伏行业,卖出去多少吨,就可以算得出来亏损多少钱。而市场的涨幅或许就是在博弈,基本面已经差的不能再差了。

而之所以呈现出负数的这种情况,主要是因为供需两个方面的因素所导致的。1)硅料产能仍然过剩;2)硅片企业正在去库存,采购意愿降低。

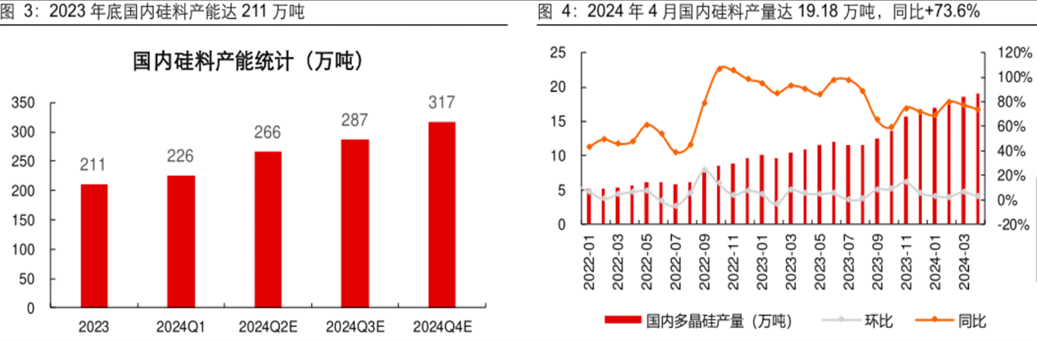

从产能方面来说,2023年迎来了硅料产能投放大年,中国新增硅料产能96万吨,2023年底产能已经达到211.2万吨。2024Q1,协鑫科技呼和浩特产能持续释放,丽豪项目开始爬坡,亦贡献产能增量。今年1-4月,中国月度硅料产量均保持在17万吨以上,而且还在逐月增长。

也就是说,年初至今硅料环节一直处于供给过剩的状态。并更雪上加霜的是,根据行业资金开支趋势,今年还将新增80+万吨产能,主要集中在Q2和Q4。

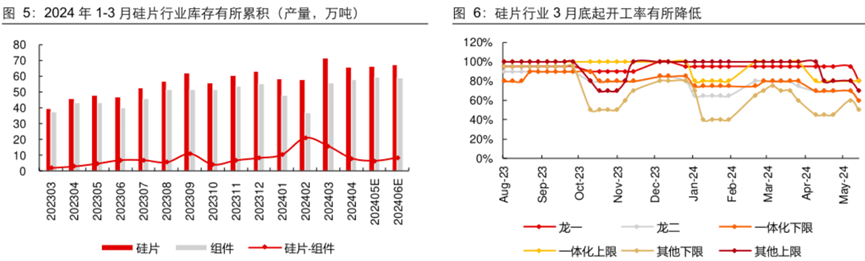

除开最上游的硅料以外,中游的硅片行业出清的速度当下也是不容乐观,2024年Q1硅片环节持续保持较高的开工率,硅片-电池片的产量差异累计达到了47GW,大概已经接近硅片1个月左右的产量,所以当下的硅片产业,未来降低库存,从3月底开始,硅片行业的开工率已经是明显降低了,对硅料的采购意愿也出现了明显的走弱。

所以对于当下的光伏产业,目前都正处在亏损现金的成本下,负重前行。而市场可能在未来会陆陆续续出现:投产延期,检修增多的消息。这一类的消息或许也将会带动二季度硅料产量的回落。据<硅业协会>,预计5月硅料产量有望回落至18万吨,行业账面供需关系有望迎来初次均衡。

如果上述座谈会能有效加快硅料等环节的供给侧产能出清速度的话,对行业见底反弹是个大利好。毕竟当下的光伏产业已经非常艰难。如果按照纯市场化的趋势演变,虽然硅料产能有望回落到供需平衡位置,但硅片环节的去库存趋势仍会推动供料价格的进一步走弱,加剧行业的不确定性。参考猪周期的话,除非出现硅料企业破产重组的消息,不然硅料价格的底以及反弹的时间都是潜在风险。

总的来说,在「推动高质量发展」具体方案出台前,光伏(硅料)市场仍会按市场化方式进行出清。考虑到下游硅片环节仍处于去库存状态,硅料价格止跌、行业见底仍有不确定性。考虑到近期板块“有点跌不下去’,近期股票市场的走强更像是极端情绪的释放,仍需关注行情的持续性。

科创100指数ETF(588030)重点布局医药生物、电子、新能源三大成长板块,并且对于计算机、机械设备、国防军工等板块布局良好。无论是从基本面上还是政策上来看,科创100指数的反转趋势都非常明显,后市表现也值得期待。

BY:天风国际

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

$奥特维(SH688516)$$阳光电源(SZ300274)$$隆基绿能(SH601012)$

#光伏板块突然大涨,什么逻辑?#

本文作者可以追加内容哦 !