借着迎峰度夏和电改深化的双重催化,近期电力板块在二级市场的走势相当亮眼。其中,电改深化的预期更是市场博弈的重点。

从高度来看,本次电力体制改革信号是在5月23日的中央企业和专家座谈会中释出,而据央视新闻,这是一场为7月召开的二十届三中全会做多方面准备的座谈会,因此我们可以认为电力体制改革有望作为三中全会的主要任务之一来推动,电力有望真正从“计划电”向“市场电”转型。

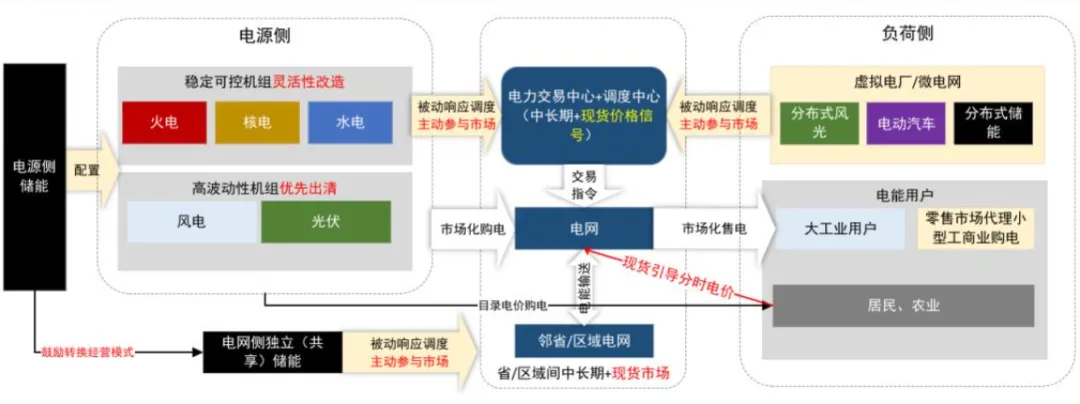

狭义的电力仅指发电环节(电力运营商),包含传统火电、水电、核电以及风光新能源。广义的电力产业链则不限于电源,还包括了输变电环节、配电环节、用电环节所组成的电网。

所谓的“电改”其实也并非新概念,在2015年之前指的是“厂网分离、售电探索”,目标是降低我国电力系统的垄断程度、形成供电端的多元竞争,以缓解长期困扰我国发展的电力短缺问题;在2015年之后指的是“管住中间、放开两头”,即控制具有自然垄断属性的输配电网,放开对于发电侧与售电侧市场的限制并推进市场化改革,以还原电力的商品属性。目前来看,2015年以来的这一轮电改已经“管住了中间”,来到了“培育两头”的阶段。

是的,电力交易机制缺失、市场化定价机制尚未完全形成等问题当下仍然突出,一个典例就是新能源比例快速提升但消纳问题愈发突出,弃风、弃光现象时有发生。(相关阅读:《消纳红线的放开对光伏很重要吗?》)

而电价调整也往往滞后于成本变化,难以及时反映用电成本、市场供求状况以及资源稀缺程度,另一个典例就是近年来火电厂的连续亏损。

长此以往,企业的供电积极性将受到影响,不仅不利于“双碳”目标下的能源转型,也不利于保障各类电源的合理收益。

很多人对于公用事业市场化是闻之变色,但在日益发展的供需关系下,我们认为电力市场化或许是终将迈出的一步——

供给侧多重电源尤其可再生能源大规模接入,而需求侧不仅变得越来越分散(大工业需求、一般工商业需求、居民需求等),对电能质量的要求也越来越高,这意味着,我们不但要通过市场化交易实现供需牵手,还要厘清各个电源之间、各个终端需求之间的关系。比如,容量电价就是电源之间的协调机制。又比如,峰谷差电价和虚拟电厂的发展就是用电端机制完善的体现。

这也是为什么在“新型电力系统”下,投资机会不仅仅出现在发电站,也会出现在电网设备的建设甚至交易平台等数智化软件系统的建设中。

我们不妨设想,在供求关系的调节下,用电侧根据不同时段的电价签署长协,并据此安排生产活动,售电侧则根据长协来安排产能,不至于造成“过剩”,这无疑是一种更灵活也更合理的协调机制,也无疑对发用电侧的智能化和信息化、电网的输配电服务水平提出了更高要求。

当然了,本次引起市场广泛讨论的还是链接供需的电力现货市场建设。如果各个环节都能打通,那么全国统一的电力大市场或许指日可待:白天,特高压电网将西部便宜的绿电送往全国各地,夜晚,火电或者水电又可以作为辅助能源接力上网,久而久之,全国层面都有望实施统一的时段上网和用电价格。而统一市场带来的好处,自然不必多说。

但这或许并不意味着我们的用电成本将持续变高——因为市场化的机制下,充分的竞争大概率会将电力价格打下来。而大工业电价的下降也将有利于人工智能产业等耗能大户,有望进一步解决新一轮技术革命底层的能源问题。对于每一个增长周期而言,顶层设计从来都是环环相扣的。

$电力ETF(SH561560)$

$明星电力(SH600101)$

$大连热电(SH600719)$

#电力板块持续活跃,背后逻辑是什么?#

本文作者可以追加内容哦 !