一、业绩

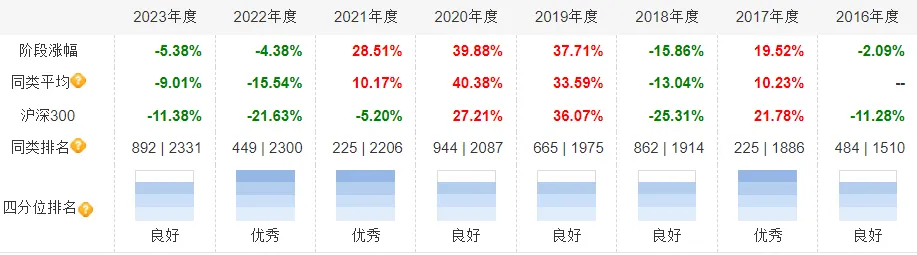

綦缚鹏任职收益138.83%,任职期间年华收益11.75%。最大回撤21.23%。连续8年前50%。

二、背景

东北财经大学的工商管理硕士,曾经在卖方担任研究员,覆盖了宏观策略,以及地产、化工等周期性行业。2009年加入国投瑞银。

2010年4月23日上任基金经理,管理规模141亿,不过其中81亿是一只混合二级债基金。

三、投资方法

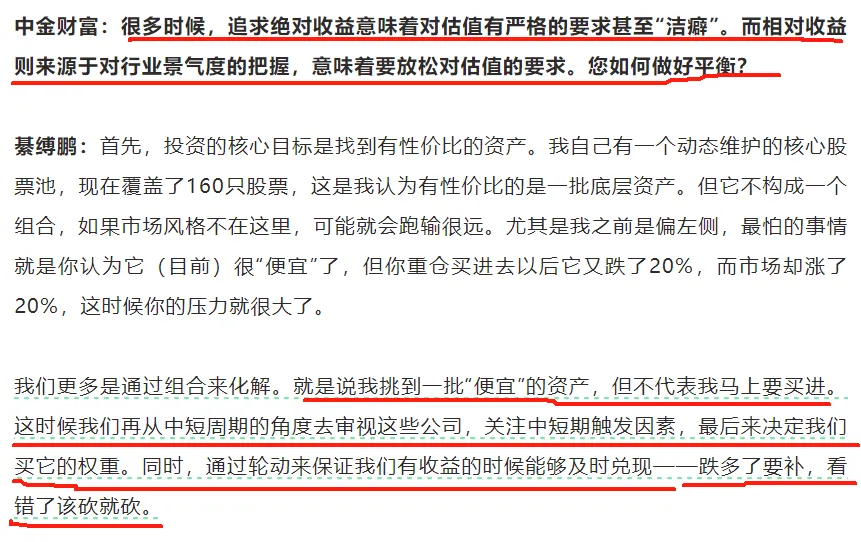

绝对收益优先,适度兼顾相对收益,主动管理回撤。研究偏左、交易偏右。

2017、2018年之前追求相对收益,之后追求绝对收益。追求绝对收益,但相对收益不输给同行。

国投瑞银瑞利回撤小,牛市中和偏股混合型基金指数相当。

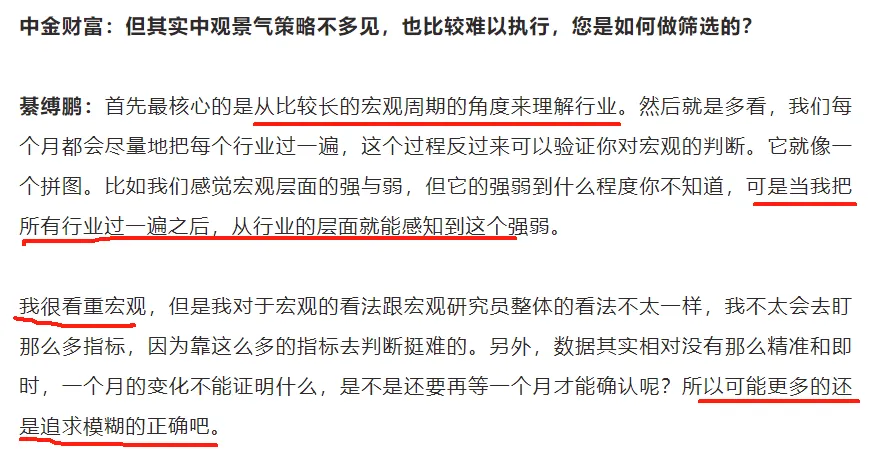

择时,不是交易层面的择时,而是基于中长期视角的前瞻性仓位调整。只做大的择时,不做小的波段的择时。

自上而下和自下而上相结合

《对话 | 国投瑞银綦缚鹏:净值增长曲线背后的投资进化论》

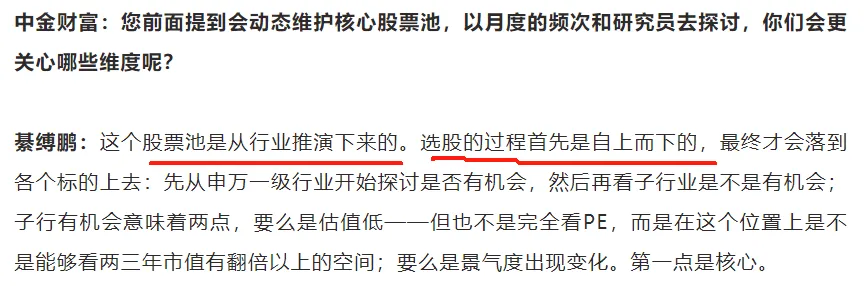

所谓“性价比”,并不是看PE(市盈率),而是从市值角度出发,看未来2-3年是否能够有翻倍以上的增长空间。这也是綦缚鹏筛选和动态维护自己核心股票池的第一准则。

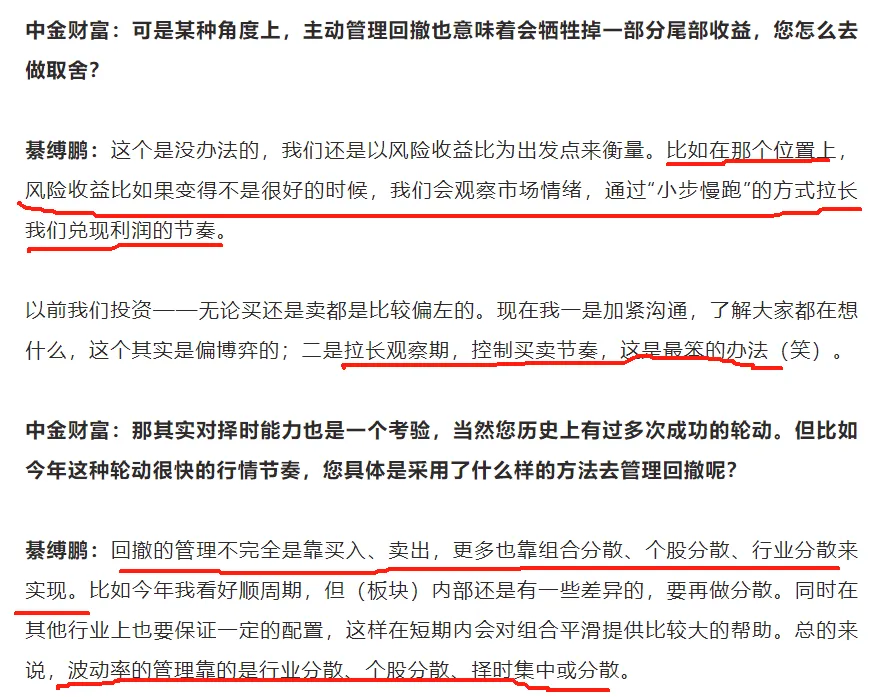

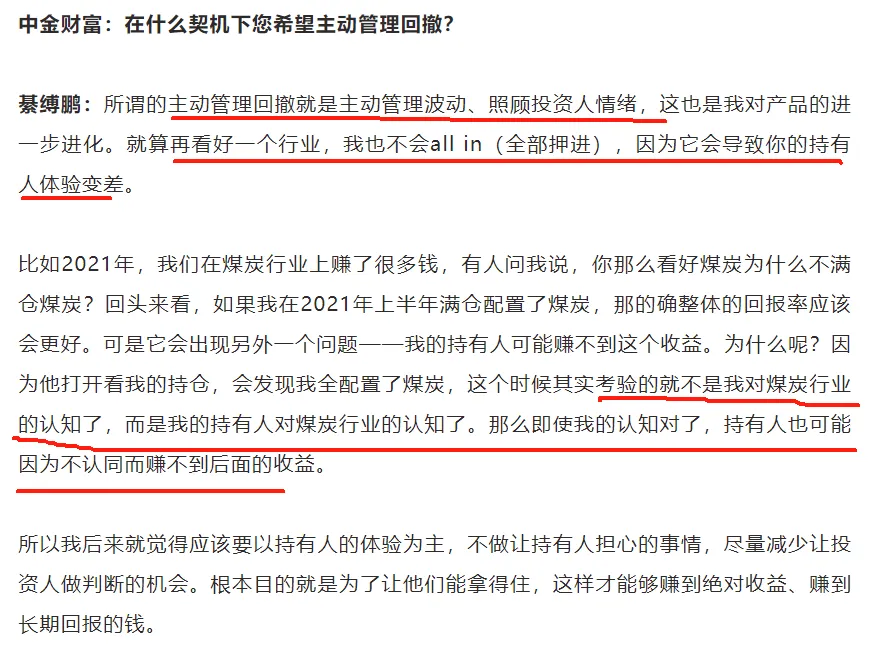

主动控制回撤。

回撤的管理不完全是靠买入、卖出,更多也靠组合分散、个股分散、行业分散来实现。

四、持仓

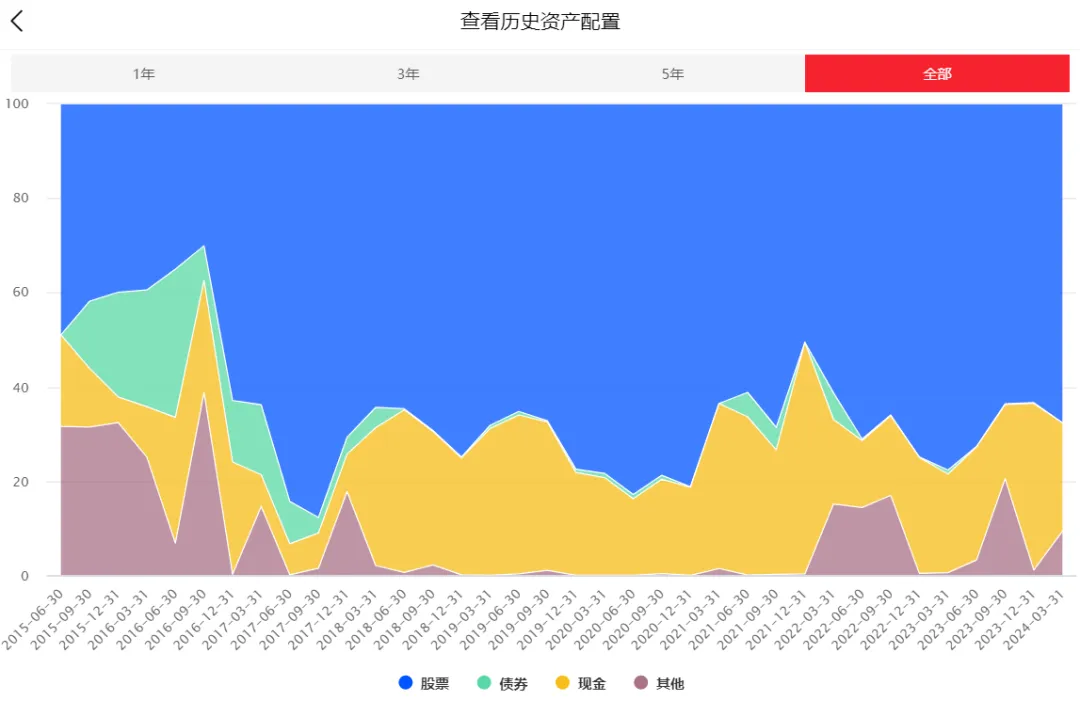

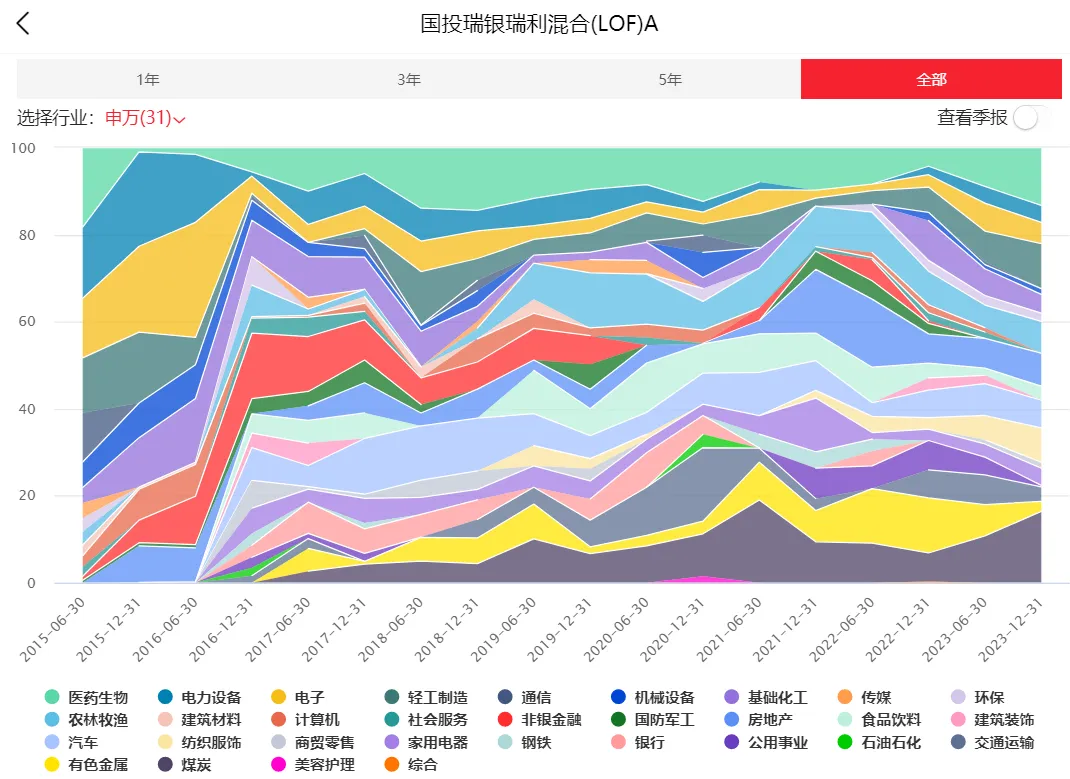

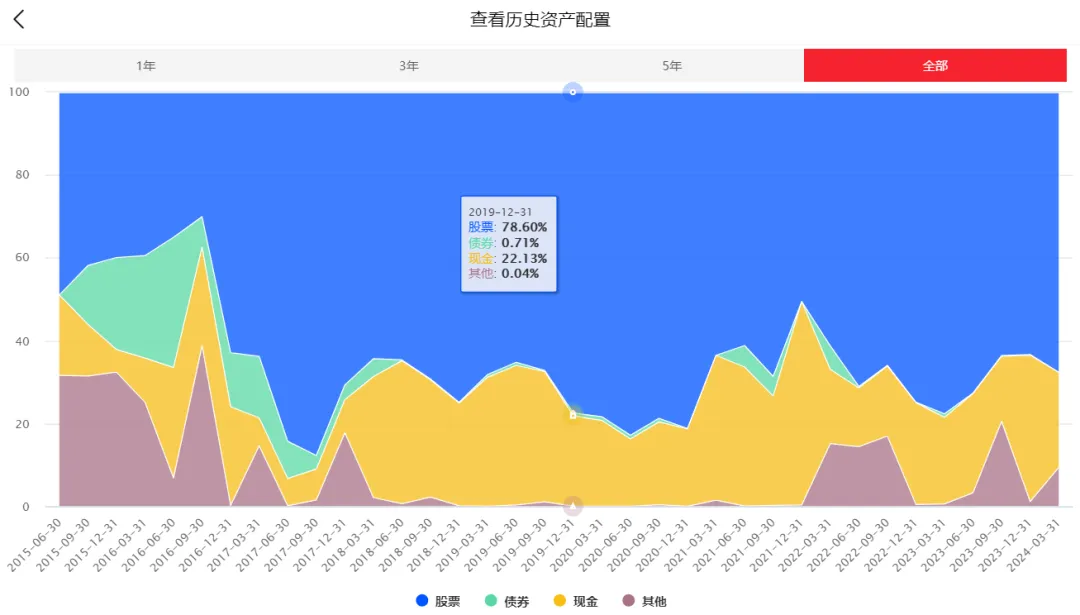

均衡配置。行业层面相对均衡,“核心+卫星”的配置,看好的3-5个核心行业占50%左右,另一半则是8-12个行业作为卫星。单一行业上限一般不超过20%。前十只股票占比30%。

五、业绩分析

2021年春节前,綦缚鹏跑输偏股混合型基金指数,这和股票占比平均不到80%有关。

2021年春节后跑赢,也和股票占比平均不到80%有关。綦缚鹏择时贡献了收益。

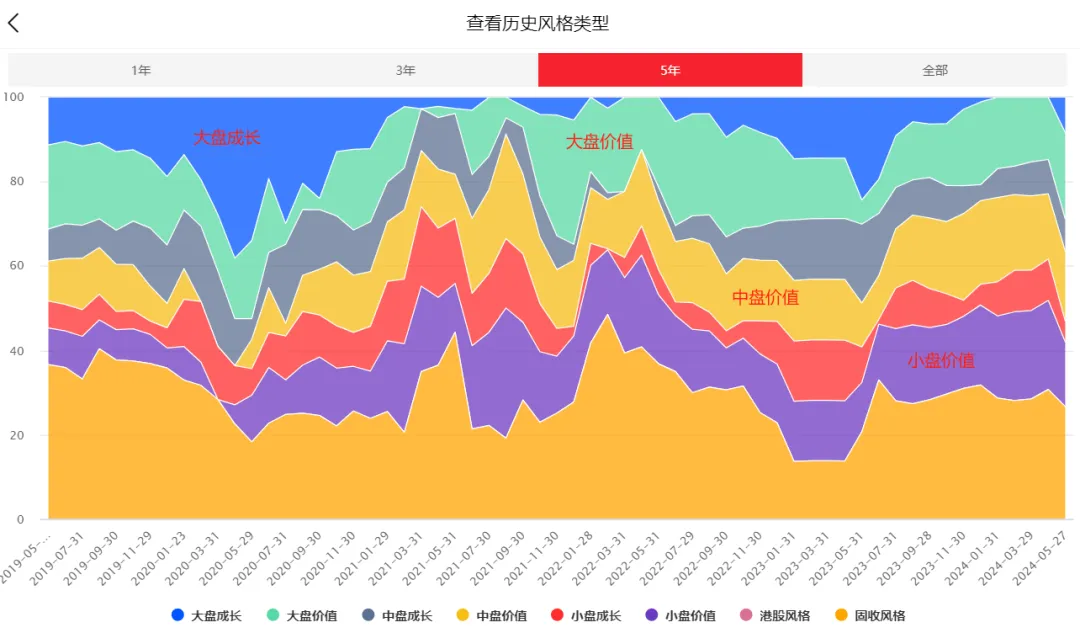

还和做了风格切换有关。2020年下半年后綦缚鹏减配了大盘成长风格。

六、最新观点

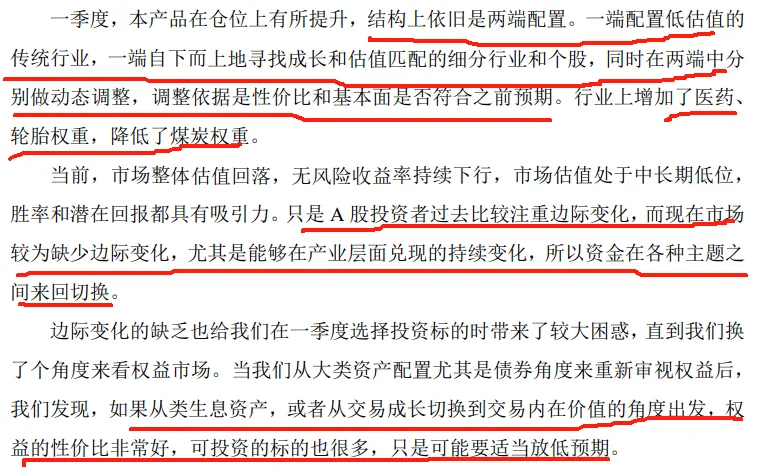

结构上依旧两端配置,一端配置低估值的传统行业,一端自下而上寻找成长与估值相匹配的细分行业和个股。在两端中分别做动态调整,调整依据是性价比和基本面是否符合之前的预期。

A股投资者过去比较注重边际变化,而现在市场较为缺少边际变化,尤其是能够在产业层面兑现的持续变化,所以资金在各种主题之间来回切换。

从类生息资产,或者从交易成长切换到交易内在价值的角度出发,权益的性价比非常好,可投资标的也很多,只是要适当放低预期。

七、总结

我认为綦缚鹏才是基金经理应该有的样子,敬畏市场,行业均衡配置、个股分散,择时,也做了成功的市场风格切换。

缺点在于太过控制回撤,牛市中的爆发性不足,但也因此熊市中表现比较好。左侧交易,卖的偏早,綦缚鹏的对策是拉长周期,控制买卖节奏,这是最笨可能也是最有效的办法。

不管咋说,我挺喜欢綦缚鹏的,把他归到善于防守的基金经理中。绝对收益优先,适度兼顾相对收益,主动管理回撤。

风险提示:

股票和基金都有风险,投资需谨慎。本号主要是梳理一些知识点,以及自己投基之路上的感悟,看做个人笔记就好,公开主要是方便自己查询,也希望对他人产生那么一些帮助,不构成任何投资建议,所提的基金、股票也不作任何推荐。

另外,文章观点也只代表写文时的想法,可能对,也可能错,未来还可能改变

$国投瑞银瑞利混合(LOF)C(OTCFUND|015652)$ $国投瑞银瑞源灵活配置混合C(OTCFUND|015572)$ $国投瑞银远见成长混合A(OTCFUND|010338)$

本文作者可以追加内容哦 !