中金企信国际咨询(全称:中金企信(北京)国际信息咨询有限公司)为国家统计局涉外调查许可单位&AAA企业信用认证机构,致力于“为企业战略决策提供市场占有率认证&证明、行业研究报告、市场调查、投资价值评估预测、数据分析、项目可行性&商业计划书等全套解决方案”的专业咨询顾问机构。截止2023年中金企信国际咨询累计完成市场占有率&市场份额认证&证明项目3200+例,专精特新&小巨人认证&单项冠军证明项目2900+例,行业地位&品牌认证&服务项目2000+例,销售排名&领先认证&证明项目1500+例),为2.3万+不同领域企业提供专业、权威的全套解决方案三方认证服务。

1、行业发展情况

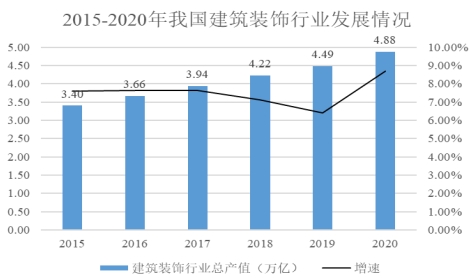

建筑装饰行业的发展与国民经济的发展水平息息相关,自改革开放时起,我国经济的快速发展就为建筑装饰行业的发展提供了坚实的基础。2017年,建筑装饰行业进入了新的发展时期,房地产政策从末端控制转为土地供给侧结构调整,国家先后出台了从大力发展长租公寓、建设共有产权住宅、保障房、棚户区改造,到调整住宅建设供地空间布局、向大用户直接供地等多项重大政策举措,促使房地产行业良性治理的形成。受益于城镇化、长租公寓、保障房、棚户区改造的推进,我国建筑装饰行业取得了较快发展。根据中国建筑装饰协会的数据,2020年全行业完成工程总产值4.88万亿元,比2019年增加了3,940.00亿元,增长率达到8.78%。

2015年-2020年,我国建筑装饰行业发展情况如下图所示:

数据整理:中金企信国际咨询

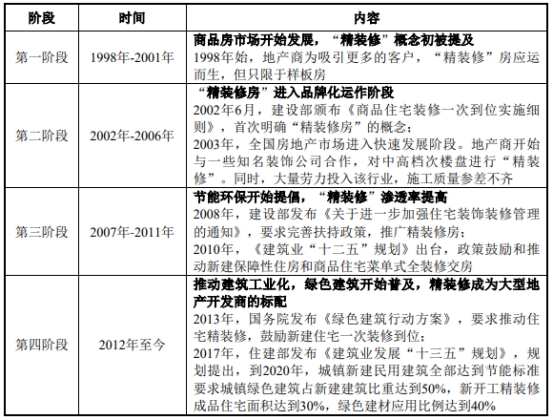

在建筑装饰行业中,住宅批量精装修业务近年发展速度相对较快,我国住宅装饰领域的发展阶段及概况如下表所示:

从住宅装饰及公共建筑装饰细分市场看,根据中国建筑装饰协会的数据,2010年至2019年,我国住宅装饰业务全年完成工程总产值从0.95万亿元增长到2.15万亿元、年复合增长率为9.50%,而同期我国公共建筑装饰业务全年完成工程总产值从1.15万亿元增长至2.33万亿元、年复合增长率为8.16%,住宅装饰业务的增速高于公共建筑装饰业务,但工程总产值仍略低于公共建筑装饰业务。

住宅装修装饰方面,结构转换继续延续。根据中国建筑装饰协会提供的数据,2019年,精装修成品房市场、改造性住宅市场、毛坯房市场的产值分别为9,100亿元、7,700亿元和4,700亿元。精装修成品房市场及改造性住宅市场增速较快,而毛坯房市场陷入停滞。《建筑业发展“十三五”规划》已经明确要求,到2020年新开工全装修成品住宅面积达到30%,同时,国家大力推广的长租公寓、保障房、棚户区改造等细分领域几乎全部为精装修成品房,因此在“十三五”后,我国住宅精装修市场预计仍能维持较大的市场规模,并可能持续增长。

公共建筑装修装饰方面,我国公共建筑装饰业务仍持续增长,说明我国仍处于国家基础性投资和公共服务设施投资扩展阶段;预计“十四五”期间,我国公共建筑装修市场将进一步增长,并维持较大的市场规模。

2、市场化程度和竞争格局

(1)市场化程度

建筑装饰行业是国内最早引入市场机制、以市场化方式进行运作的行业。与其他传统行业相比,建筑装饰行业受计划经济体制的影响相对较小,多数企业自成立起就形成了同市场机制相适应的管理体制和运作方式,确立了适应生产力发展水平的生产关系架构,行业的竞争机制、用人机制、激励机制、分配机制具有明显的市场化特点。目前来看,国内装饰行业已经存在中外合资、股份制、有限责任等多种企业组织形式,基本以非公有制经济为主体,平等竞争的市场格局已经形成。在市场竞争中,一批业内知名建筑装饰企业脱颖而出,迅速发展壮大,行业集中度逐步提高,行业设计水平、材料生产能力和施工技术水平也相应提高。

(2)行业竞争格局

总体来看,我国建筑装饰行业呈现一种“大市场、小企业”的充分竞争的市场状态。主要体现在以下几个方面:

行业主要上市企业占据市场份额较小,集中度仍然较低

根据中国建筑装饰协会的数据,虽然自2011年至2019年,约有3.5万家装饰企业退出市场,但由于本行业市场规模大,进入门槛相对较低,使得处于高速发展期的建筑装饰行业市场集中度依然较低。2022年,建筑装饰行业排名第一的金螳螂营业收入中建筑装饰业务收入约为206.85亿元,市场份额低于1%,市场集中度仍然较低,没有出现具有垄断或寡头地位的企业。

行业结构不断优化,行业集中度逐年提升

根据中国建筑装饰协会提供的数据,尽管中国建筑装饰市场的规模不断扩大,整个市场的企业数量却表现出稳定的减少趋势。2019年,行业企业总数在11万家左右,8年内约有3.5万家装饰企业退出了市场。退出市场的主要是在去库存严重、去库存前景不佳的三、四线城市的以散户住宅装饰装修的低资质小微企业,并不涉及资质优良的企业。行业内企业结构得到优化,利好行业内经营规范、施工质量水平高的头部企业。

下游房地产开发商集中度提升,倒逼装饰行业优胜劣汰

根据中金企信的数据,房地产企业市场集中度持续上升,我国TOP50房企销售金额集中度由2017年的37.35%上升至2020年的45.35%。虽然受恒大地产等民营房地产企业债务违约的影响,2021年以来我国TOP50房企销售金额集中度有所下降,但万科地产、华润置地、保利地产、招商地产、中海地产等具有国资背景或国资控股的优质房地产企业的行业地位更为显著,市场占有率仍有所提升,有利于优质精装修企业的业绩增长。一方面,上述优质房地产企业的精装修比例较高;另一方面,由于装饰行业服务差异化较低而市场规模较大,市场占有率的提升导致上述优质房地产龙头企业议价能力相对更强,在充分竞争的市场环境下,头部装饰企业凭借较强的施工组织能力、进度控制能力、品牌影响力及良好的业内口碑而在市场竞争加剧以及下游房地产企业更苛刻的要求中胜出,实现市场份额的逆市提升。

住宅精装修领域竞争加剧

近年来,由于住宅批量精装修业务发展较快且具有批量可复制的特点,越来越多以公共建筑装饰为主的装饰企业开始积极开拓住宅精装修业务。随着装配式建筑产业化的推进以及项目标准化程度的不断提高,将会引导更多优质装饰企业特别是已上市装饰企业投入更多资源发展此类业务,未来的住宅精装修领域的竞争将有所加剧。

第一章 建筑装饰产业概述

第一节 建筑装饰产业定义

第二节 建筑装饰产业发展历程

第三节 建筑装饰产业链分析

第二章 中国建筑装饰产业专精特新“小巨人”申报要求

第三章 中国建筑装饰行业市场综合分析及市场占有率

第一节 建筑装饰市场现状分析及预测

一、中国建筑装饰市场规模分析

二、中国建筑装饰市场规模预测

第二节 建筑装饰产品产能分析及预测

一、中国建筑装饰产能分析

二、中国建筑装饰产能预测

第三节 建筑装饰产品产量分析及预测

一、中国建筑装饰产量分析

二、中国建筑装饰产量预测

第四节 建筑装饰市场需求分析及预测

一、中国建筑装饰市场需求分析

二、中国建筑装饰市场需求预测

第五节 建筑装饰进出口数据分析

一、中国建筑装饰进出口数据分析

二、国内建筑装饰产品未来进出口情况预测

第四章 中国建筑装饰行业财务状况

第一节 中国建筑装饰行业经济规模

一、建筑装饰业销售规模

二、建筑装饰业利润规模

三、建筑装饰业资产规模

第二节 中国建筑装饰行业盈利能力指标分析

一、建筑装饰业亏损面

二、建筑装饰业销售毛利率

三、建筑装饰业成本费用利润率

四、建筑装饰业销售利润率

第三节 中国建筑装饰行业营运能力指标分析

一、建筑装饰业应收账款周转率

二、建筑装饰业流动资产周转率

三、建筑装饰业总资产周转率

第四节 中国建筑装饰行业偿债能力指标分析

一、建筑装饰业资产负债率

二、建筑装饰业利息保障倍数

第五节 中国建筑装饰行业财务状况综合评价

一、建筑装饰业财务状况综合评价

二、影响建筑装饰业财务状况的经济因素分析

第五章 建筑装饰市场销售收入及占有率

第一节 销售结构及销售收入占有率调查分析

第二节 销售区域调查分析

一、主要产品品种销售区域分布

二、新产品销售区域分布预测

第三节 中国建筑装饰区域市场分析(现状、特征、需求、规模)

一、东北地区市场分析

二、华北地区市场分析

三、华东地区市场分析

四、华中地区市场分析

五、华南地区市场分析

六、西部地区市场分析

第六章 建筑装饰产业链分析- 中金企信国际咨询

第七章 中金企信国际咨询-建筑装饰企业竞争策略及占有率分析

第八章 建筑装饰主要优势企业占有率分析

第九章 中国建筑装饰行业技术发展分析

第一节 中国建筑装饰行业技术发展现状

第二节 建筑装饰行业技术特点分析

第三节 建筑装饰行业技术发展趋势分析

第十章 中金企信分析结论及总结

中金企信国际咨询相关报告推荐(2023-2024)

《全球及中国建筑装饰市场竞争战略研究及投资前景可行性评估预测报告(2024版)》

《2024-2030年日用玻璃行业市场调研及战略规划投资预测报告》

《电子玻璃市场发展战略研究及“十四五”投资规划可行性预测咨询报告(2024版)》

《2024年中国石灰石行业需求现状、产业链及细分领域市场规模分析》

《2024-2030年砂石骨料行业深度调研及投资前景可行性预测报告》

本文作者可以追加内容哦 !