2023年3月18日,由广州市律师协会主办的研讨会在广州珠江新城保利威座北塔举行。著名经济学家、国际投融资专家、金融大咖实战型专家-陈湛匀博导受邀演讲。陈湛匀教授在商业模式、投资与资本、IPO等方面的功力深厚,专题讲述了实操的内容。与会者主要来自证券资本投资、贸易、智能装备科技、医疗康养、汽车、酒店管理、房地产开发等领域的董事长、总裁,还有会长,大家觉得内容很接地气、眼前一亮。

(与会者给予陈湛匀教授热烈掌声)

下面实录了陈湛匀教授讲的核心指标增长与资本价值最大化核心观点:

1、陈湛匀教授讲到资本价值最大化的第一个核心指标是利润率。企业的利润所带来的现金流是衡量企业经营周转是否合理、偿债能力是否良好、是否过度扩张、对外投资是否恰当等问题的重要指标之一,决定着企业的长期发展能力。

辣条品牌卫龙被誉为“辣条第一股”,2022年12月15日成功登陆港交所,上市当天的总市值达到了235.58亿港元。下面用卫龙的案例来分析如何通过利润率指标来看企业的良性发展情况。

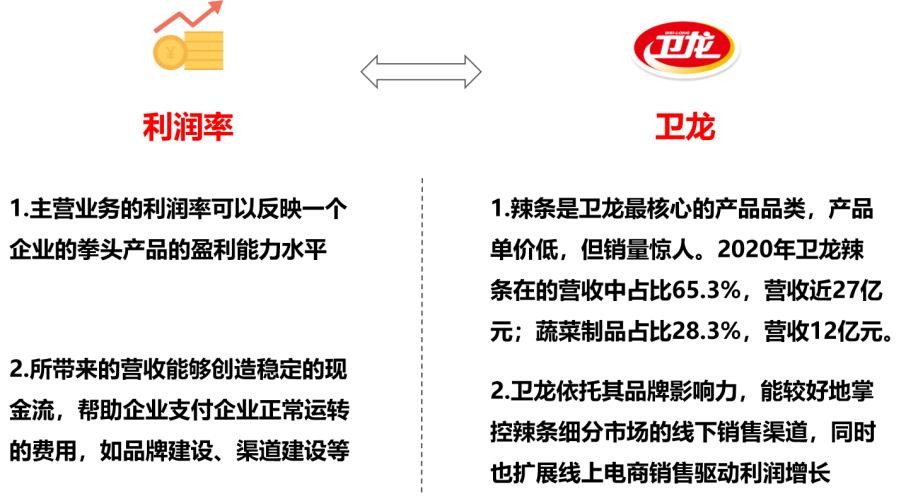

(图1:卫龙的利润率情况如何支撑其良性发展)

如上图1,企业利润率指标的第一点是主营业务的利润率可以反映一个企业的拳头产品的盈利能力水平。对应到卫龙品牌的第一点,表现在:卫龙在2018至2020年的净利润分别为4.8亿、6.6亿、8.2亿,这当中的辣条产品贡献了很大一部分份额。为什么这么说呢?下面再看一组数据,卫龙在2020年的招股说明书中显示,辣条是卫龙最核心的产品品类,其辣条产品在营收中占比65.3%,营收近27亿元。实际上,支撑得起卫龙如此数据,得益于以下几个方面:一是卫龙占据了辣条休闲食品的细分领域市场。二是产品价格低,虽然产品单价低,但销量惊人,消费群体大多是25岁以下人群,尤其是学生群体,也是80、90后人群的童年回忆零食。但是,从另一面来看,辣条的净利润不高,仅仅依靠辣条产品也是不容易保持每年的利润增长率,因此,卫龙在近几年也在布局多品类产品,比如卫龙在大力发展蔬菜制品(魔芋爽、风吃海带等),这品类在2020年占比28.3%,营收12亿元。

(陈湛匀教授的精彩分享现场)

上图1,企业利润率指标的第二点是企业的营收能够创造稳定的现金流,帮助企业支付企业正常运转的费用,如品牌建设、渠道建设等。对应到卫龙品牌的第二点,表现在:卫龙品牌创立于1999年,至今20多年,有一定的品牌影响力,其不断增长的营收和利润,也在帮助卫龙建立起一套具有较强话语权的经销商体系,也就是卫龙能较好地掌控好辣条细分市场的线下销售渠道。其次,随着休闲食品赛道的企业越来越多,卫龙用自身企业的营收和利润所产生的现金流,用于扩展线上电商销售、品牌营销、自动化工厂建设、塑造卫生安全健康等做法,也在不断增强自身的竞争力。

此外,企业利润的高低,在一定程度上反映其价值所在,利润高表示其成长性较长,利润变低可能反映在该行业进入了成熟阶段。实际上,随着产品同质化的局面出现,利润变低成为常态,这时候就需要企业考虑如何用持续差异化的打法来适应市场、做好利益分配等等,来为企业带来持续发展。

2、陈湛匀教授讲到资本价值最大化的第二个核心指标是市盈率。市盈率的动态变化可以看出企业的未来发展潜力,是否能够穿越行业周期、是否能够成为细分领域的冠军等等。下面用宁德时代的案例来分析其市盈率指标的价值所在。

(图2:宁德时代的市盈率情况如何支撑其良性发展)

如上图2,企业市盈率指标的第一点是市盈率可以体现出投资的回本年限,同样,如果只从静态市盈率来分析,则不能充分体现增长空间。比如说一家企业的市盈率是10,投资者则需要10年才能回本。对应到宁德时代市盈率发展的第一点,表现在:宁德时代的PE从2021年到2023年是下降了的,这不能简单地用估值水平来判断泡沫是否过高,对于企业的市盈率还要动态地分析,尤其是对宁德时代这种科技股来说,它的市盈率偏高,还要与自身的历史市盈率对比、与同类企业市盈率对比、与市场整体估值环境对比等等来分析。

上图2,企业市盈率指标的第二点是市盈率估值还要从行业前景、竞争格局、未来市场份额、净利润水平、企业核心竞争力等因素综合分析来估值。对应到宁德时代市盈率发展的第一点,表现在:宁德时代所处的新能源行业成长性强,本身的锂电池储能技术等具备优势、开拓海外市场等都支撑得起其发展潜力。比如说,宁德时代与特斯拉的合作,宁德时代为特斯拉提供电池服务,扩张了海外业务版图,特斯拉也是缓解了电池供应不足的问题,帮助产量效率提升。二者所形成的中外合作,也在不断地促进着产业发展。

4、陈湛匀教授讲到资本价值最大化的第三个核心指标是资产规模。无论是重资产运作还是轻资产运作,企业的资产规模是否有效扩大也反映着企业的实际经营水平。下面用京东的案例的重资产运作自建物流体系来分析其资产规模指标的价值所在。

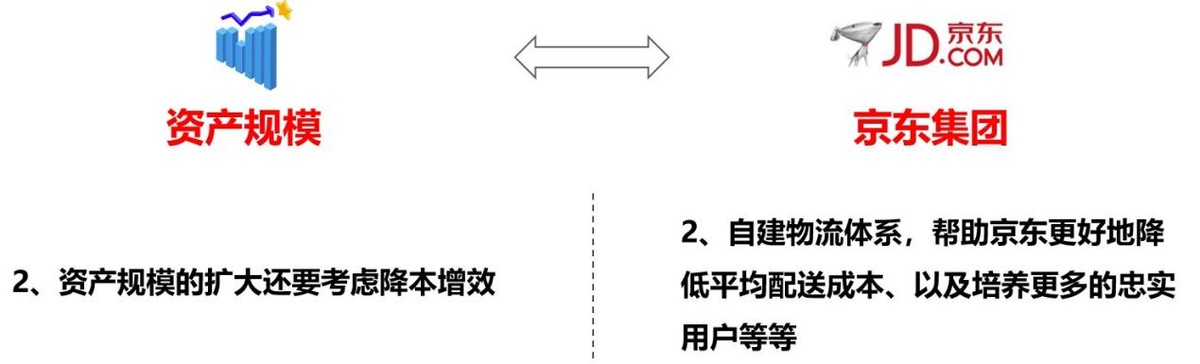

(图3:京东集团的资产规模情况如何支撑其良性发展)

如上图3,资产规模的第一点是企业的融资过程可以驱动企业资产规模的发展,对应到京东集团的第一点,表现在:虽然京东在前期发展年年亏损,但京东通过各种融资渠道获得了源源不断的现金流来解决这个困局。京东的经营发展战略的一大亮点是自建物流体系,这是重资产的投入,前期投入很大,会占用企业营收资金很大一部分,会导致高成本与长期亏损。比如,京东从2007年就开始了自建物流,那时候资金来源主要来自于融资,比如京东上市前的第一轮融资得到了今日资本的1000万美元、京东第二轮融资得到了雄牛资本、今日资本、社会人士投资等2100万美元。这些融资都为京东很好地解决了前期高成本与长期亏损的状态。同样,京东上市后也在承受着长期亏损的状态,比如京东2014年全年营收约1150亿,但全年净亏损49.41亿;2015年全年营收约1813亿,但全年净亏损94亿,到了2021年全年营收约9516亿,全年净亏损36亿元等等,但是京东的做法是在进入资本市场后合理地控制亏损,来追求用户增长最大化。

(图4:京东集团的资产规模情况如何支撑其良性发展)

如上图4,资产规模的第二点是企业资产规模的扩大还要考虑降本增效,对应到京东集团的第二点,表现在:京东自建物流体系,是为了打造良好的用户体验以及打响品牌知名度,这些都是属于市场上看得见的部分。而京东自建物流体系背后,需要建设一系列的IT系统、物流系统、财务系统等等,通过这些统一协调起来,其实是可以起到降本增效的作用比如说可以帮助京东更好地降低平均配送成本,以及培养更多的忠实用户等等。

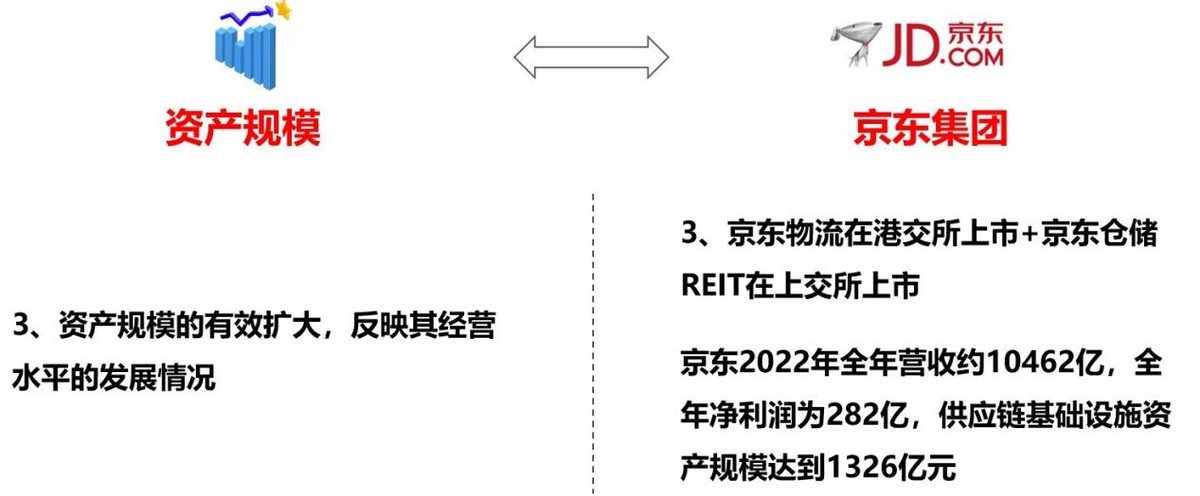

(图5:京东集团的资产规模情况如何支撑其良性发展)

如上图5,资产规模的第三点是资产规模的有效扩大,反映其经营水平的发展情况,对应到京东集团的第三点,表现在:从京东的资产规模指标来看,据京东的财报显示,2022年全年营收约10462亿,全年净利润为282亿,供应链基础设施资产规模达到1326亿元。

其实,从京东的历次上市进程就可看出它们的资产规模是如何逐步扩大的。首先京东集团,本身作为一个大的主体企业于2014年5月纳斯达克上市。二是京东集团于2020年6月回到港交所二次上市。三是京东集团通过合并达达集团于2020年6月又成功在纳斯达克上市。四是随着京东规模越来越大,开始了自身的分拆上市之路,即京东健康在2020年12月港交所上市、京东物流于2021年5月港交所上市、京东仓储REIT于2023年2月上交所上市。还有转型科技属性的京东科技也在继续冲刺港交所上市。这种种数据都反映着京东的资产规模的有效扩大得到了市场的认可,也反映其经营水平往良好的态势发展。

活动临近尾声,与会者纷纷表示这次研讨会打开了思路,并踊跃分享了感悟。

本文作者可以追加内容哦 !