2024年一季度,保租房REITs整体呈现稳定积极的态势。

2024年年初,国泰君安城投宽庭保租房REIT在上交所上市,保租房REITs增至5单。一季度,公募REITs二级市场波动,33单REITs业绩表现分化,其中保租房REITs经营业绩最为稳定,表现出良好的抗周期性及抗风险能力,实现良好开端。

一、基础设施项目运营情况分析

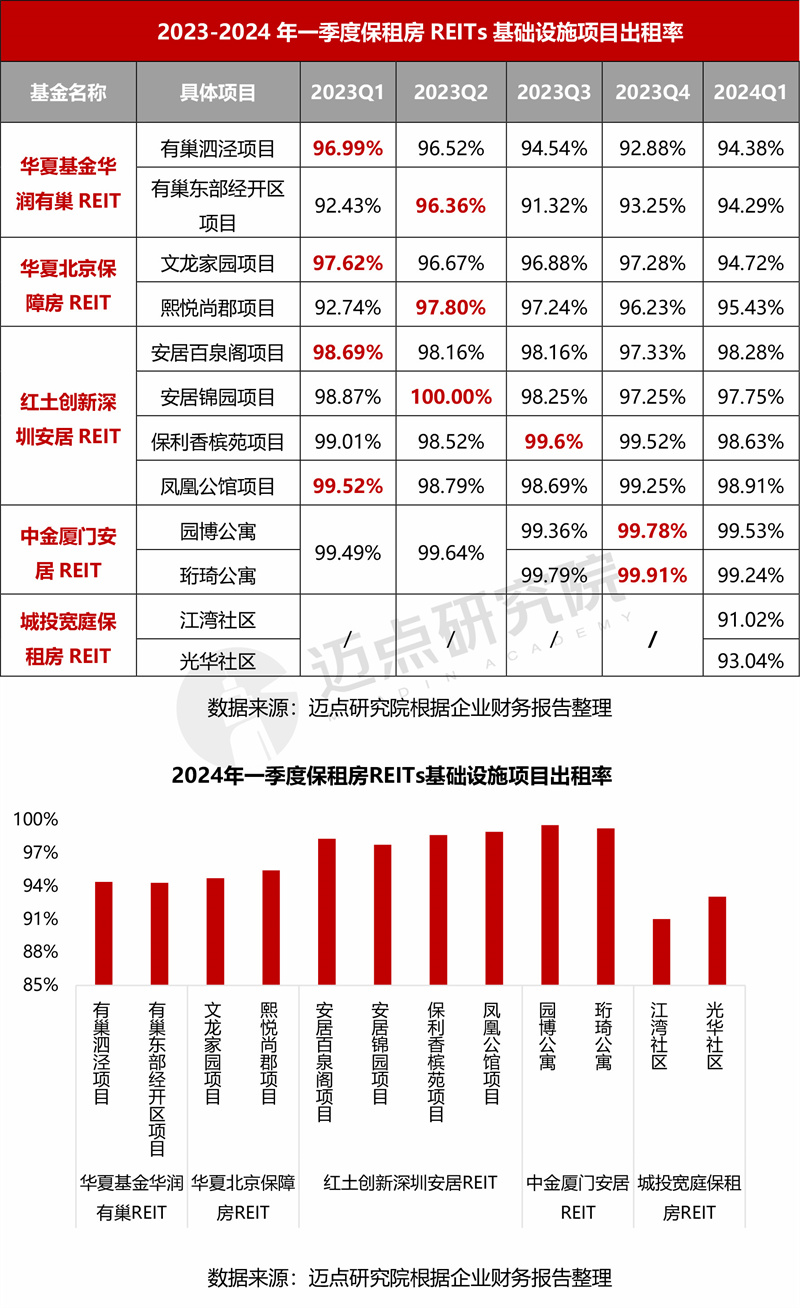

1、出租率

5单保租房REITs的基础设施项目出租率虽涨跌互现,但仍维持高位。2024年一季度,中金厦门安居REIT出租率优异,两个项目接近满租状态;城投宽庭保租房REIT出租率相对较低,其底层项目江湾社区和光华社区出租率分别为91.02%和93.04%;其余3单保租房REITs共计8个项目的出租率处94%-99%之间,在高位小幅波动。

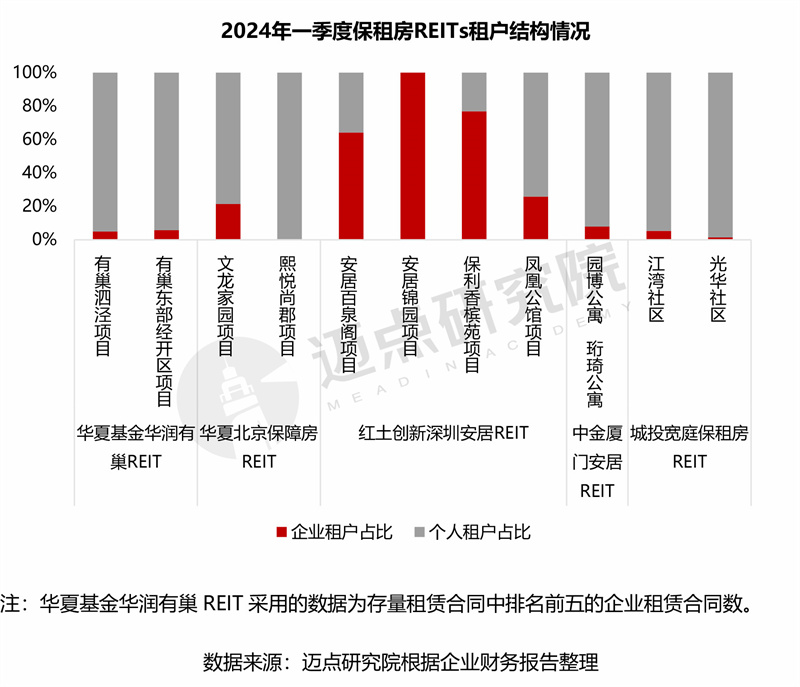

2、租户集中度

租户分散程度高,以个人租户为主。5单保租房REITs租户结构整体稳定,较上一季度变化不大。具体来看,深圳安居REIT企业租户占比最高,其底层四个项目企业租户占比分别为64%、100%、77%和26%,企业租户占比高一定程度上缓解了C端客户频繁换租带来的出租率的波动,但企业租户是否续租将对出租率和收入产生重大影响,因此需重点关注其稳定性;其余4单保租房REITs租户结构分散,以个人租户为主。

3、租金水平

保租房REITs基础设施项目租金基本维持稳定。华夏基金华润有巢REIT、华夏北京保障房REIT、红土创新深圳安居REIT、中金厦门安居REIT 2024年一季度基础设施项目租金分别为56.3元/月/平方米、58.5元/月/平方米、32.2元/月/平方米、33.2元/月/平方米,对比一季度上海(104元/月/平方米)、北京(109元/月/平方米)、深圳(106元/月/平方米)、厦门(56元/月/平方米)普通公寓租金水平,保租房租金水平具有极大的优势,加之保租房项目地理位置优越、交通方便,对租户具有极大的吸引力,有效促进了“职住平衡”。

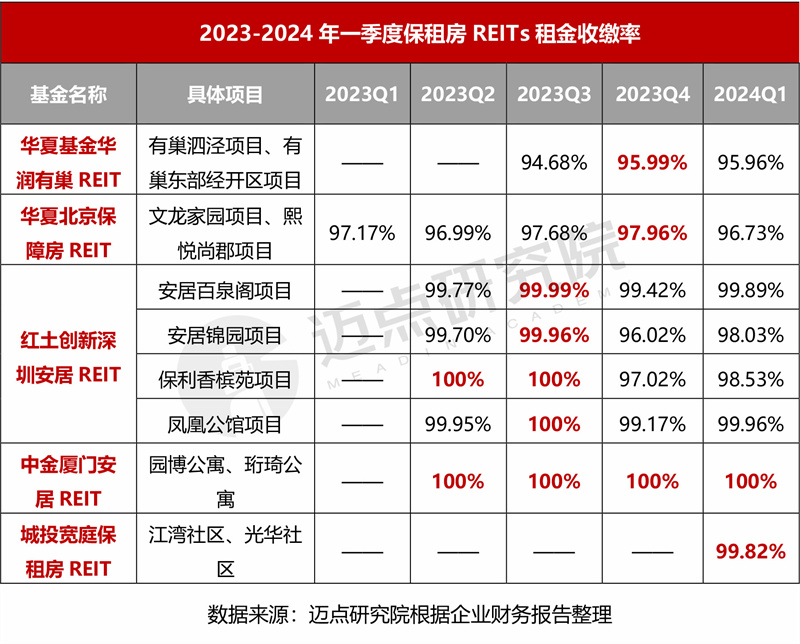

4、租金收缴率

各项目租金收缴率维持高位,带来持续稳定的现金流。2024年一季度,5单保租房REITs的基础设施项目租金收缴率均超95%,尤其中金厦门安居REIT项目租金收缴率达100%;华夏基金华润有巢REIT和华夏北京保障房REIT租金收缴率较上一季度略微下滑,其余项目实现稳定增长。

二、主要财务指标和基金收益分配情况分析

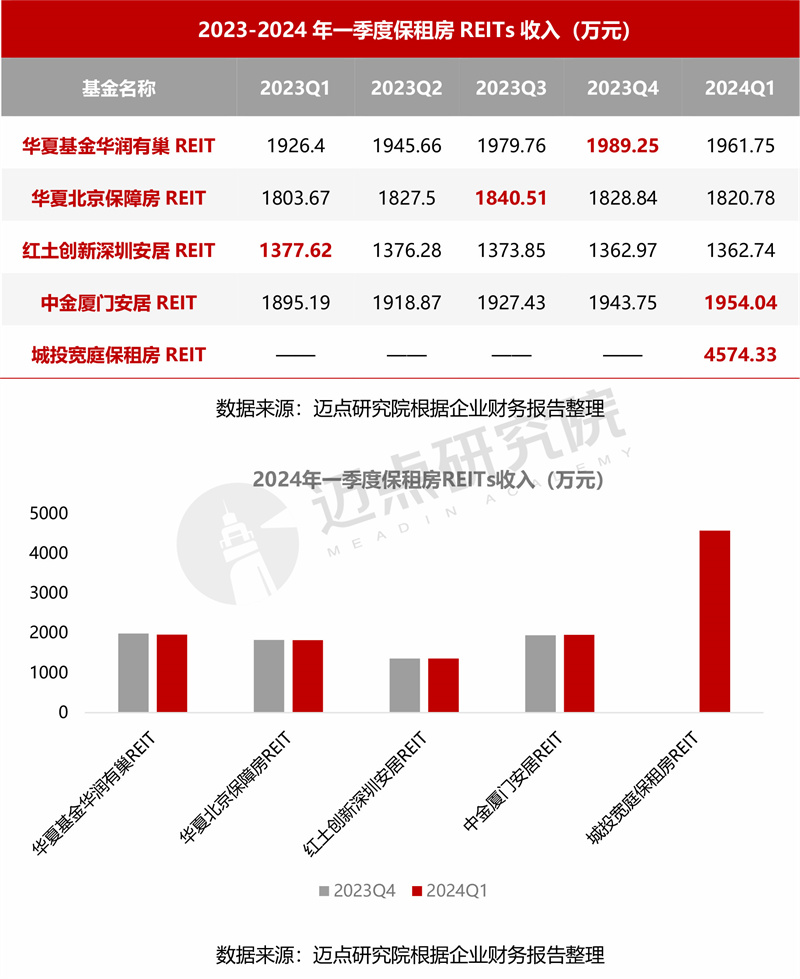

1、收入

城投宽庭保租房REIT收入水平领衔。2024年一季度,5单保租房REITs经营稳健,华夏基金华润有巢REIT、华夏北京保障房REIT、红土创新深圳安居REIT、中金厦门安居REIT、城投宽庭保租房REIT分别实现收入1961.75万元、1820.78万元、1362.74万元、1954.04万元、4574.33万元,从绝对数值来看,城投宽庭保租房REIT收入水平远超其他项目,这主要是由于城投宽庭的基础设施项目可供出租面积高以及租金水平相对较高,进而带来的高水平收入。

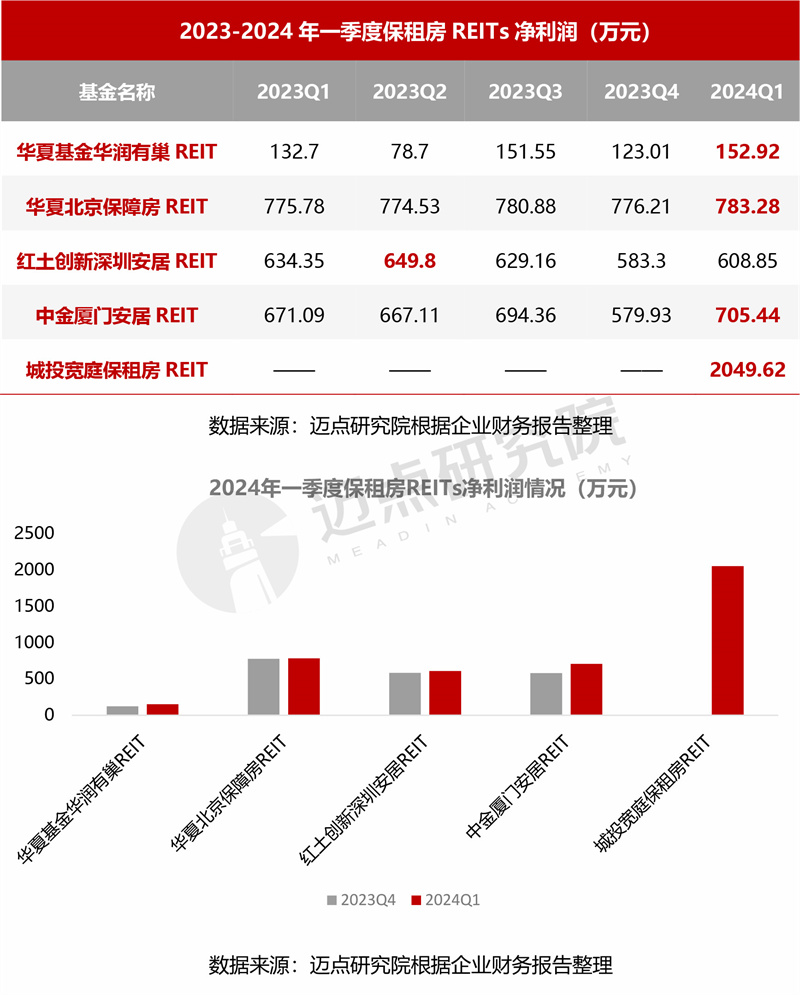

2、净利润

5单保租房REITs净利润稳健增长。与上一季度相比,各保租房REITs净利润均实现增长,其中华夏基金华润有巢REIT和中金厦门安居REIT增长明显,增长率分别为24.3%和21.6%,分别实现净利润152.92万元和705.44万元;华夏北京保障房REIT和红土创新深圳安居REIT分别实现净利润783.28万元和608.85万元,微涨0.9%和4.4%;收入水平领衔的城投宽庭保租房REIT净利润亦表现优异,实现2049.62万元。

3、可供分配金额

城投宽庭保租房REIT可供分配金额超3200万元。华夏基金华润有巢REIT、华夏北京保障房REIT、红土创新深圳安居REIT、中金厦门安居REIT 2024年一季度可供分配金额分别为1220.25万元、1343.94万元、1340.88万元、1425.13万元;环比增长率分别为-14.9%、-2.5%、23.9%、3.5%。

三、结语

总体来看,一季度保租房REITs整体呈现稳定积极的态势,基础设施项目出租率和租金收缴率维持高位,净利润稳步增长。5月22日,华夏基金管理有限公司发布关于决定华夏北京保障房中心租赁住房封闭式基础设施证券投资基金拟扩募并新购入基础设施项目的公告,这是目前市场上首个保租房公募REITs扩募项目。扩募提升了REITs底层资产的分散性,降低了集中性的风险,展望未来,在“首发+扩募”双轮驱动下,REITs业务将进一步发展壮大。

本文作者可以追加内容哦 !