过去几年,股市行情不好,很多业绩优秀的股票也大幅下跌。岩松投研圈做过多期内容,主讲近两年跌幅较大的优质公司,从股价历史走势、主营业务、发展情况、估值等方面入手,对这些公司做了深入分析。

低价竞标、产能过剩、市值大跌之下,最近2年成为了光伏产业的“至暗时刻”。最近,中国光伏行业协会在“光伏行业高质量发展座谈会”指出,要加强对于低于成本价格销售恶性竞争的打击力度;鼓励行业兼并重组,畅通市场退出机制。光伏行业供给侧改革的呼之欲出,但只有综合实力领先的龙头公司,才能穿越周期的能力。

今天分享两个案例,隆基绿能、晶科能源,最近两三年的最大跌幅分别达到80%、70%。今天一起了解一下这两家公司的情况,我们不做未来的判断,仅是回顾历史行情,把公司和行业的情况做个讲解,主要是用数据说话。

一、隆基绿能

1.历史波动幅度

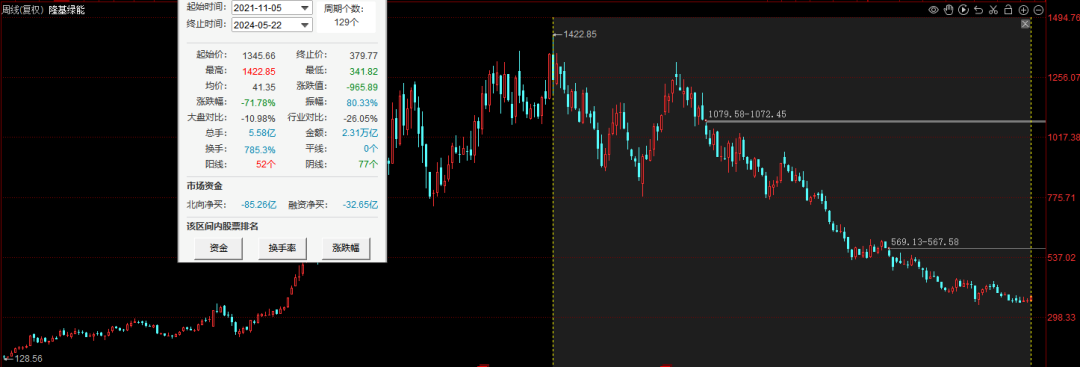

隆基绿能是光伏龙头,曾经的十倍大牛股。2018年,国家发改委发布了《关于推动光伏产业高质量发展的意见》,公司股价从2018年3季度开始上涨,到2021年11月,最高价突破1400,3年多时间,股价大概涨了14倍。经过2年半的连续调整,最大跌幅达到了80%,目前的跌幅超过70%。

2.主营业务

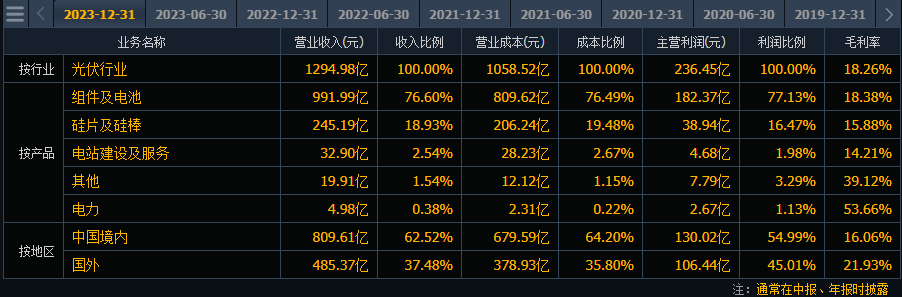

公司是产业链垂直一体化的全球光伏龙头,业务涵盖单晶硅棒、硅片、电池和组件,光伏电站和系统解决方案。2023年,公司组件及电池营收达992亿,营收占比76%,硅片及硅棒业务营收245亿,占比30%。

公司是全球最大的单晶光伏制造商,单晶硅片和组件出货量均为全球第一,单晶电池、组件产品转换效率多次刷新世界纪录。无论是营收还是利润规模,都是绝对的行业龙头。

3.发展历程和重大变化

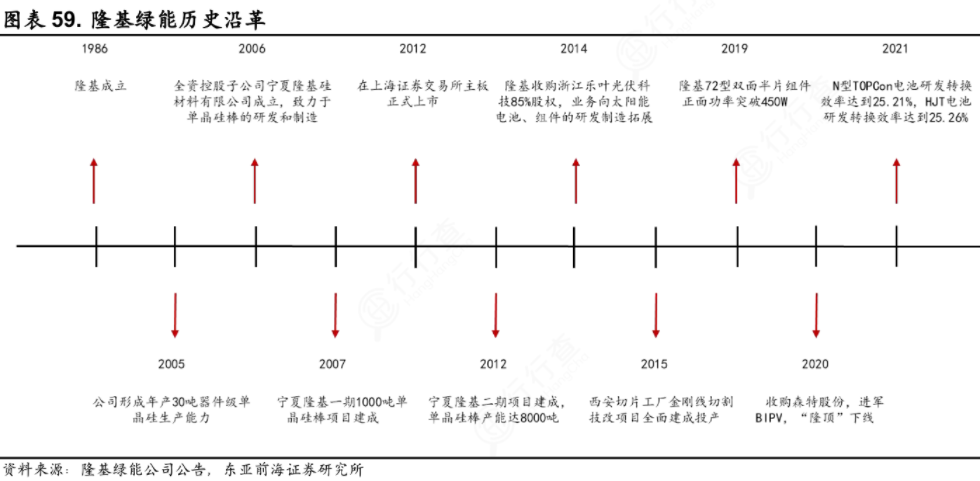

公司成立于2000年,开始叫新盟电子,08年才改名隆基,主要做半导体材料和设备的开发与销售。2005年开始生产器件级单晶硅。2008年进入光伏领域。2012年A股上市。2014年通过收购浙江乐叶85%股权,业务拓展至电池、组件领域。2019年推出 M6 大硅片和 Hi-Mo4 组件。2020年首款装配式BIPV产品——“隆顶”下线。

光伏早期阶段主要有晶硅和薄膜两大技术路线,晶硅又分为单晶和多晶。多晶硅靠成本低一度占据超过80%的市场。

李振国从1986年进入兰州大学物理系学习开始,就一直研究单晶硅。创业后以专业眼光坚持走单晶硅路线,通过突破硅棒拉晶和金刚线切割技术封锁,降低硅片生产成本。到2013年时,隆基绿能的单晶硅片产销规模已经全球第一。2017年“单晶硅型”电池板出货量首次超过“多晶硅型”电池板。2020年,光伏单晶已完全替代多晶技术路线。隆基成为单晶硅技术取代多晶硅技术红利的最大受益者。

随着P型电池效率接近极限,N型技术脱颖而出,其中TOPCon、HJT是热度最高的方向。2023年9月,隆基在2023业绩发布会上,表示公司认为未来5-6年BC将替代TOPCon,因此隆基接下来的计划投资项目将全部采用BC类技术。这次隆基还能不能押对宝呢?

公司未来规划

公司在2023年年报里,已经把BC技术写入公司战略,公司任务就是加快BC产能布局。

“立足长期可持续发展目标,以BC技术引领行业技术变革,加速实现BC技术的产业迭代;坚持客户为先,做强产品,做精服务,加大场景开发力度,提升经营价值;坚持全球本土化经营,服务全球客户。”

2023年底,公司硅片/电池/组件产能分别为170/80/120GW。未来三年,预计公司硅片/电池/组件产能将分别达到200/100/150GW。其中“泰睿”硅片产能占比超80%;BC电池年产能将达到100GW;单晶组件年产能将达到150GW。

2024年,公司硅片出货量目标为135GW左右,电池+组件出货量目标为90-100GW。

4.行业未来发展

(1)长期看,在全球“碳中和”趋势加速,我国2030年碳达峰、2060年碳中和目标下,光伏行业发展广阔。

为实现《巴黎协定》的控温目标,2023年12月的第28届联合国气候大会,首次一致同意“逐步摆脱化石燃料”。随着光伏和风电为主导力量的可再生能源快速发展,全球可再生能源发电占比将从2022年的30%上升到2030年的60%左右,到2050年可再生能源发电将占全球电力供应的近90%。根据 IEA 预计,2027 年光伏将成为全球装机容量最大的电力来源,超越煤电、天然气和水电。预计到 2027 年,累计光伏装机将增加三倍至2350GW 以上。

(2)光伏行业处于阶段性产能过剩阶段,产品服务同质化,产品价格激烈竞争,行业洗牌在所难免。2024年行业将进入加速整合阶段,企业的全球化经营能力、产品创新能力、高效运营能力有优势,龙头企业将强者恒强。

(3)光伏行业已经进入新一代技术迭代期。N型时代已至,TOPCon预计将在24年起成为主流,0BB/LECO/Poly改性+双面poly等边际创新持续拉开效率成本差异;BC在单面市场优势凸显;HJT导入0BB/银包铜等降本措施后盈利逐步提升,出货释放站稳脚跟。

5.业绩和估值情况

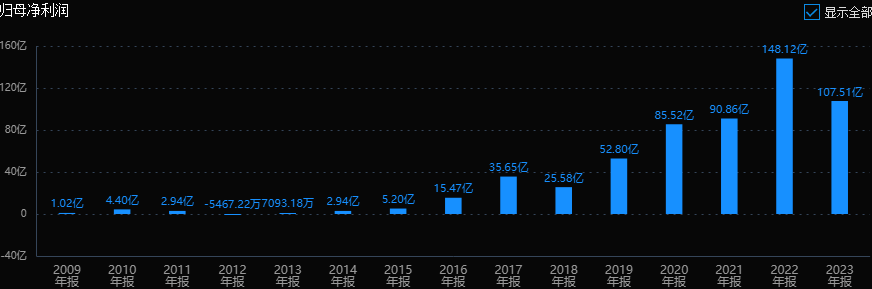

公司历史业绩持续稳定增长,2012年上市当年营收仅17亿,利润亏损,2013年利润仅0.71亿,2022年营收已接近1300亿,利润达到148亿。在市场激烈竞争中,2023年利润依然突破100亿。但从2023年第四季度开始,利润增速已经转负,2024年一季度亏损23.5亿。

由于产品价格下降、美国海关暂扣令等影响,公司23年/24Q1计提减值准备70.25/28.14亿元,拖累公司业绩。

公司2023年年末货币资金570亿元,现金储备充足,资产负债率56.87%,有息负债率11.62%,公司盈利及自身抗风险能力较强,能够支撑公司穿越行业周期。

再看估值。2021年高点时,公司市盈率超过50倍,市净率超过12倍。经过2年多的下跌,公司市盈率最低时跌破10倍PE-TTM,一季报公布后,市盈率上升到30倍PE-TTM左右,市净率为2倍左右。

6.小结:

公司体量已经很大了;

光伏行业进入整合阶段,公司作为龙头具有更高概率穿越周期;

公司现金储备充足,有息负债率11.62%低,抗风险能力较强;

公司布局BC技术,与其他技术路线的高效组件形成差异化竞争;

目前业绩处于下降通道,估值偏高,静待业绩企稳修复估值。

二、晶科能源

1.历史波动幅度

公司2022年初上市,到8月出现股价高点,不到7个月的时间股价上涨接近130%。之后股价一路调整至今,期间最大跌幅超过66%,目前跌幅54%。

2.主营业务

公司产品覆盖光伏组件、光伏电池片、硅片。2023年公司光伏组件营收达到1144亿,营收占比达到96%。公司垂直一体化产能在硅片、电池和组件三大核心板块分别达85GW、90GW和110GW,一体化产能配套率达85%以上,成本管控铸造盈利能力优势。

公司光伏组件曾经连续多年全球出货量第一名,近 10 年组件出货保持行业前五。目前,N型TOPCon高效电池产能全球第一,是TOPCon电池龙头。

3.发展历程和重大变化

晶科能源成立于 2006 年,成立之初以硅片环节切入光伏行业。2008 年金融危机后公司在周期底部扩张,先后引进意大利3 条电池生产线、收购太阳谷能源,三年内迅速完成制造端垂直一体化布局。

2010 年,晶科能源控股(JKS)纽交所成功上市。2011 年欧美“双反”使中国光伏企业遭遇重创,公司及时应对,积极拓展新兴市场。2016-2019 年公司组件出货连续 4 年全球第一。

2020年,公司发力 N 型 TOPCon, 实现 TOPCon 电池规模化量产。2021 年发布 N 型 TOPCon 组件 Tiger Neo。

2022 年正式 A 股上市。2023年组件销量重回行业第一,其中N型产品出货48占比62%。

公司发展战略:

自2021年起,公司便提出三大关键战略举措:以“高研发投入、构建长期的技术与产品领先优势”为核心的技术创新举措,以“构建高效的体系化管理能力,保持强大的执行力和拼搏进取文化”为核心的高效管理举措,以及以“强化全球资源配置能力,紧抓市场发展机遇”为核心的全球化布局举措。未来,公司仍将继续坚持这三大关键战略举措。公司将保持谨慎的扩产节奏,优先聚焦山西大基地等优势产能落地,同时加速淘汰落后产能。

公司的目标是,至2024年年底预计硅片、电池、组件的先进产能规模将分别将达到120GW、110GW和130GW,其中N型产能将超过100GW,N型占比目标90%,年底实现N型电池平均量产效率提升至26.5%,同时持续拓展“光伏+”应用场景,加强在储能、BIPV等领域的深入布局。

总的来说,公司将继续发挥N型技术和全球化布局优势,以面对行业竞争加剧、蓄力穿越行业周期。

4.行业未来发展

根据中国光伏产业协会(CPIA)数据,2023年,p型单晶电池平均转换效率达到23.4%,较2022年提高0.2个百分点;n型TOPCon电池平均转换效率达到25.0%,较2022年提高0.5个百分点。未来随着生产成本的降低及良率的提升,N型TOPCon将会成为电池技术的主要发展方向之一。

据PVInfoLink数据,2023年N型高效产品出货超130GW,总占比约25%。据SMM预测,24年一季度N型电池产量占比已超过60%。N型TOPCon技术已成为市场主流技术,2024年预计N型市占率将提升至70%以上。在组件环节,2023年,随着下游应用端对于双面发电组件发电增益的认可,双面组件市场占比达到67%,增速远超单面组件,已成为市场主流。据CPIA预测,未来单/双面组件市场占有率将趋于稳定。

5.业绩/估值情况

公司刚上市,但两年业绩都是3位数的大幅增长。上市前,2021年营收为800多亿,利润只有11.4亿,2023年营收接近120亿,利润达到74.4亿。不过公司单季度业绩同样在2023年第四季度开始下降。2024年一季度利润下降29%。

再看估值。2022年股价高位时,公司市盈率超过120倍,市净率超过7.5倍。目前,市盈率不足12倍PE-TTM,市净率下降到2倍出头,按历史分位算,处于历史最低区域。

6.小结:

公司一体化产能配套率达85%以上,成本控制有优势;

公司是N型TOPCon电池龙头,受益于新技术放量;

目前估值处于历史低位区。

本文作者可以追加内容哦 !