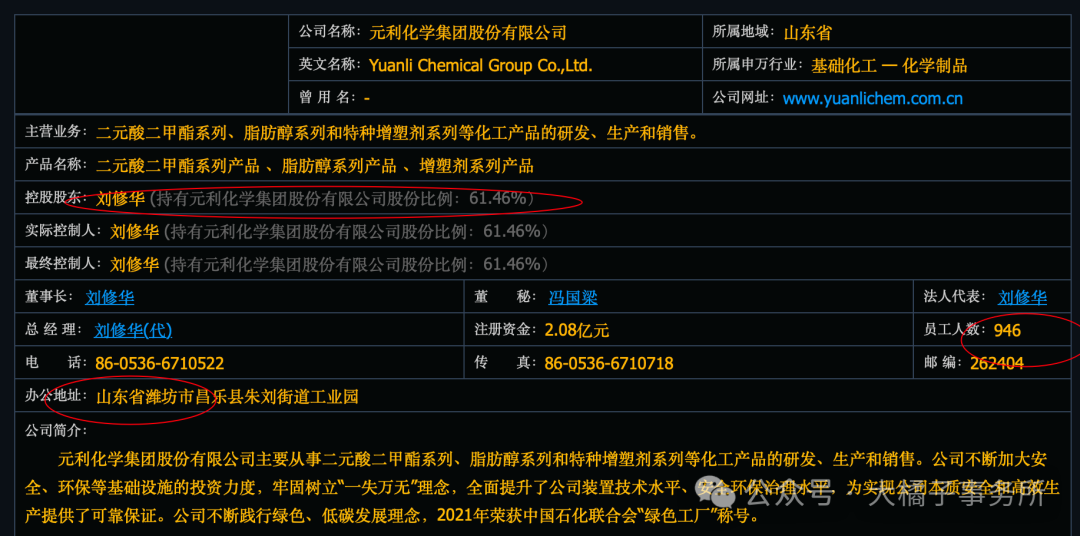

精细化学行业优质企业,主产二元酸二甲酯(高沸点溶剂)、脂肪醇和增塑剂品。

一些要点:

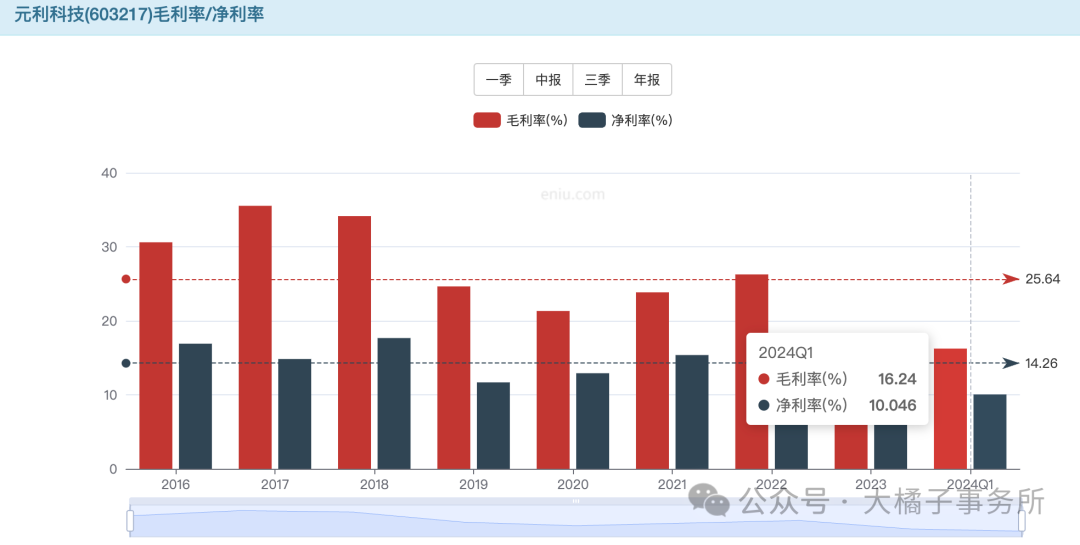

利润率在降低,中枢 25% 毛利率,净利率 10%-15%。

6.6% 费用率:

80%+ 制造成本,收入,三费在收缩。

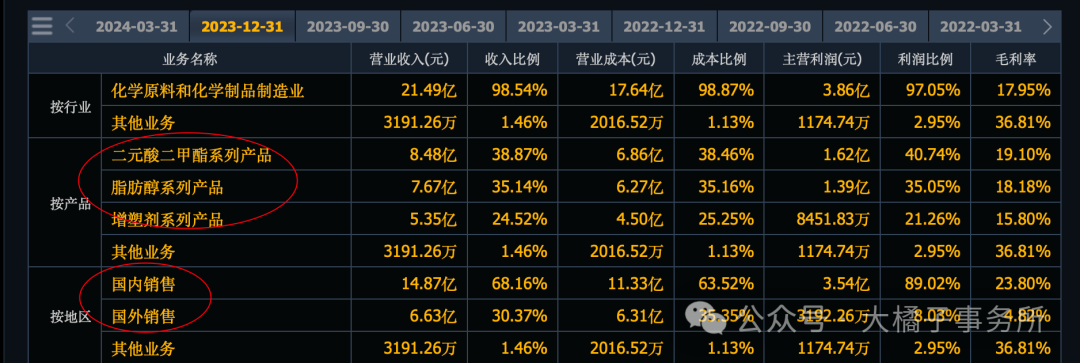

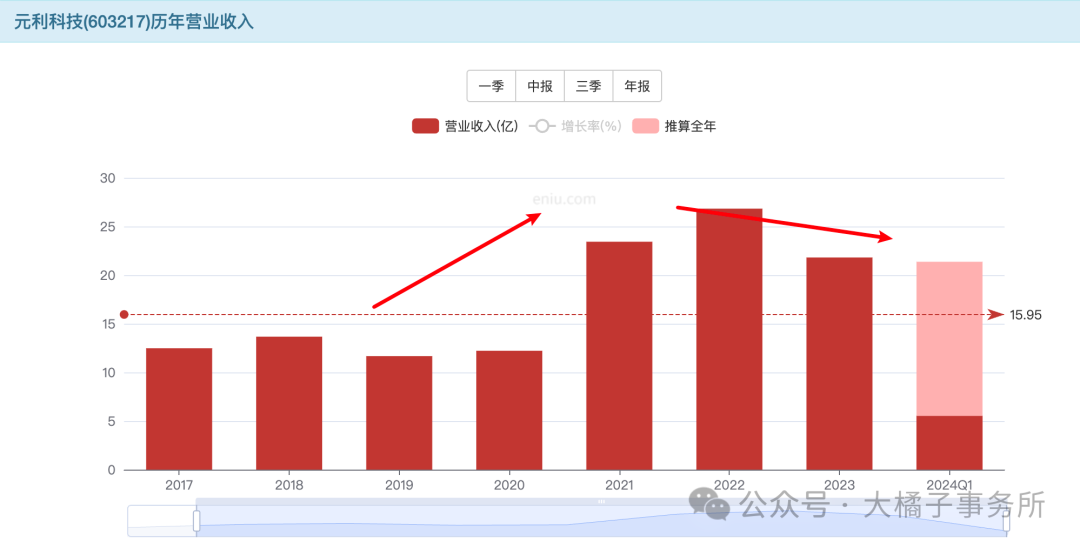

最多 25 亿收入:

利润周期波动,最多 4 亿,如今下滑到 2 亿。

股价跟着周期波动,上一波刚结束。

未来预期回归 4 亿。

精细化工,估值高不了。利润高光时刻 10 倍估值,当下 15 倍因为基数小一点。

15-10 倍,2-4 亿利润,对应,30-40 亿合理价值。

4 亿应收,4 亿存货,13.5 亿现金,其他流动资产 1.6 亿,11 亿厂房设备有 5 亿在建。

6 亿债务,净现金 8 亿,净资产接近 30 亿。

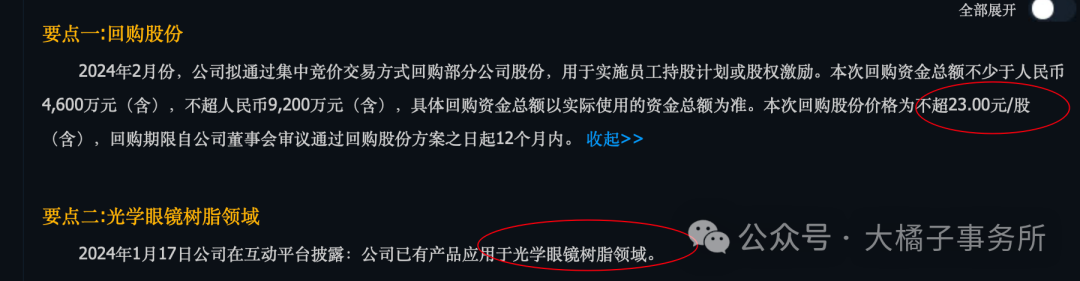

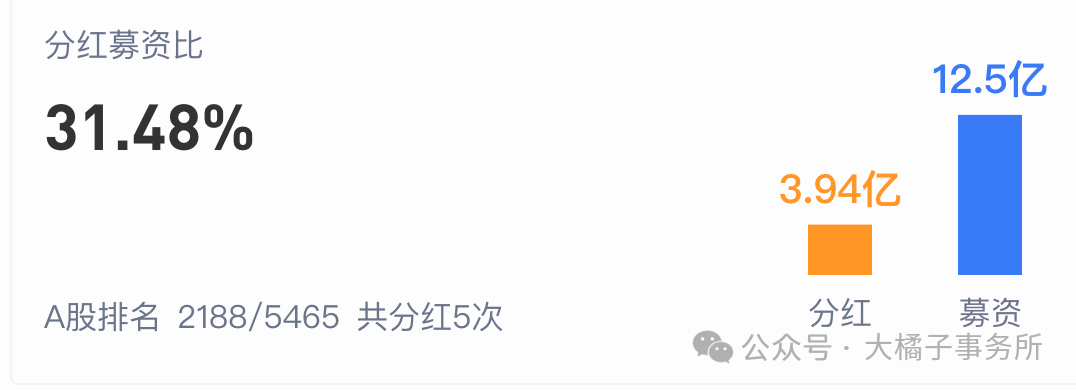

分红募资比 31%:

家底健康,产能为王。

至少净资产可以支撑,也就是 30 亿市值。

30 亿净资产,2 亿利润,6% roe,也是 1 pb 合理。

综合看,可以 30 亿及以下配置。等下一波周期催化,利润提升,看 40 亿+。

虽有智慧,不如乘势。需要行业深入分析看看,直觉经验看,目前应该是要休息一段时间的,周期没那么快。

2.08 亿股本,14.4 块的价格。

14 以下逢低配置,长期或才有机会。

---

制造业的现金溢价能力弱,对估值贡献要打折扣。

因为资本再投入大,制造成本高。为了更大规模,必须现金转化成产能,产能再转化成利润才会滞后反映到市场和公司市值里面。

核心就是产能为王。所以同行两个公司,如果谁的项目投资更早,落地更快,这反而是个优势。

另外就是,制造型企业得看供需格局。很多时候光有钱也没用。有产能也不一定就是好事。需求跟不上一切都白搭(跟上了竞争激烈也不一定受益可能还会卷死卷王才有出路)。往往是企业大规模扩产之后,景气度就要回归降温了。是个双刃剑。

不像其他科技,消费类的公司,边际成本低,现金多多益善。可以加大营销,可以加大技术研发投入,或者额外多分分红等等,弹性和选择更多一点。它们的现金价值也就要高看一眼。

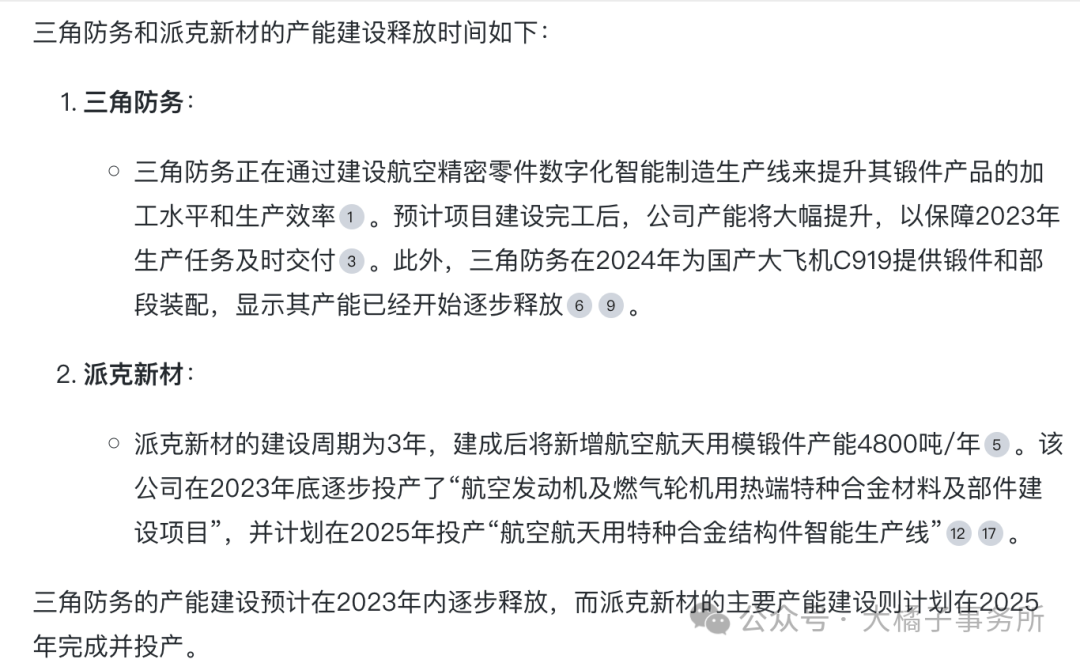

产能建设的越早越好越容易早溢价的,比如最近写过的派克新材,就不如三角的产能释放快。市场短期的选择谁可以涨是很明智的,派克要慢一些不是不好(当然,三角的优点还有,家底更好,股权结构也更好,专注航空毛利更好。2024 一季度业绩指引也好一点,叠加的结果;补充:再就是涨上去了就要多想想风险,低迷绝望没人要的时候多看看机会,现在涨了看到希望了就没有先手了,举例仅供参考)。

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 公司在发展,价值也是需要不断更新的,重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义,要对自己的钱包负责。

本文作者可以追加内容哦 !