事件:

5 月29 日,公司发布公告,公司顺利取得山东省自然资源厅颁发的山东黄金矿业(莱州)有限公司三山岛金矿采矿许可证,将三山岛金矿原有采矿权与西岭金矿探矿权整合成为一宗采矿权。

点评

资源整合稳步推进,黄金资源大幅提升。截至2023 年底,公司(不含银泰黄金)保有黄金资源1431.30 吨,西岭金矿探矿权范围内经评审备案资源量黄金金属量592.19 吨,仅考虑西岭金矿带来资源增量,公司(不含银泰黄金)保有黄金资源达到2023.49 吨,黄金资源大幅提升。

矿权合并开发利用,自产金产量有望再上一层。2023 年三山岛金矿黄金产量5.77 吨。根据公司规划,西岭金矿探矿权将与公司全资子公司三山岛金矿现有矿权整合为新的采矿权并统一开发利用,规划生产规模为330 万吨/年,正常生产年份黄金产量13.386吨。当前公司已经取得三山岛金矿原有采矿权和西岭金矿探矿权整合完成后的采矿权证,下一步公司将积极推进整合后三山岛金矿矿区的项目建设相关工作,预计随着项目建设逐步推进,公司自产金产量有望再获提升。

高品质黄金矿山有望降低自产金生产成本,释放业绩上涨空间。根据西岭金矿探矿权评估报告,西岭金矿探矿权范围内黄金平均品位为4.04g/t,高于2023 年底公司(不含银泰黄金)黄金资源平均品位1.72g/t。整合后矿权正常生产年份单位黄金总成本费用约为113.30 元/克,单位黄金经营成本约为95.91 元/克,显著低于公司2023 年单位自产金生产成本230 元/克,显著降低自产金生产成本,增厚自产金利润。

吨资源量市值仍有上升空间。据我们测算,西岭金矿收购完成后,按5 月29 日最新市值1197 亿元计算,公司(含银泰黄金)吨权益黄金资源量市值(纵向可比)仅为0.62 亿元/吨,吨权益资源量市值(横向可比)仅为0.55 亿元/吨,相比公司2017-2022 年吨权益资源量最大市值均值的1.03 亿元/吨和可比公司最新吨权益资源量市值均值的1.47 亿元/吨均有较大提升空间。

盈利预测&投资评级

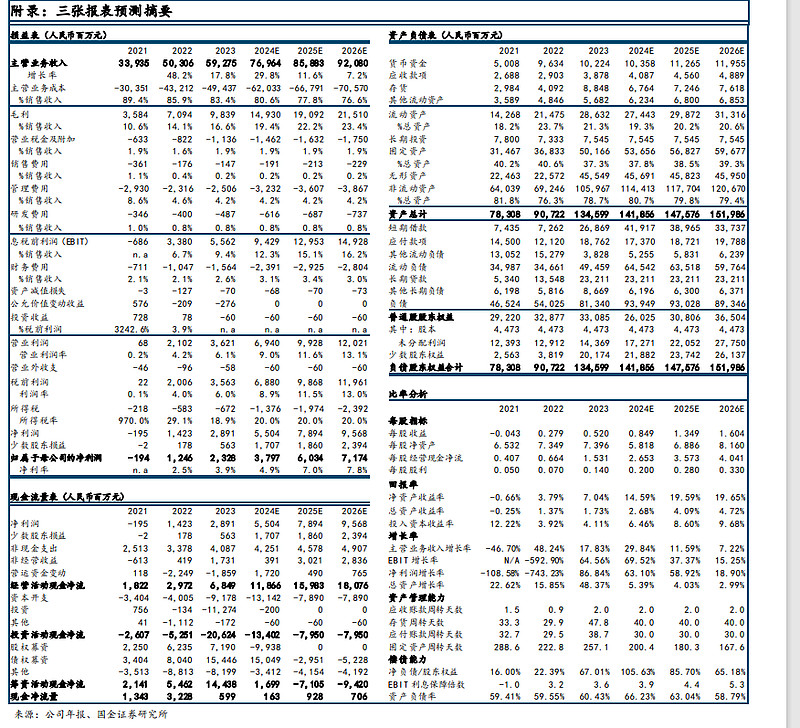

预计公司24-26 年营收分别为770/859/921 亿元,实现归母净利润分别为37.97/60.34/71.74 亿元,EPS 分别为0.85/1.35/1.60元,对应PE 分别为34.54/21.73/18.28 倍。维持“买入”评级。

风险提示

黄金价格波动风险;项目建设不及预期;安全环保管理风险。

来自:国金证券研报

相关产品:$黄金股ETF(SH517520)$

金价放大器-黄金股ETF(517520):行业规模最大、流动性好,联接(A类:020411/C类:020412)

一键布局黄金股产业链,全面表征黄金产业发展。适合看好金价后市,且想博取黄金上行区间权益市场超额收益的投资者。

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理

风险提示:投资有风险,投资需谨慎。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。投资不同类型的基金将获得不同的收益预期,并承担不同程度的风险。通常基金的收益预期越高,风险越大。本产品属于中高风险(R4)产品,风险等级高于货币市场基金及债券型证券投资基金,适合经客户风险承受能力等级测评后结果为成长型(C4)及以上的投资者。基金风险等级与投资者风险承受能力等级对照表详见永赢基金官网。投资者通过代销机构提交交易申请时,应以代销机构的风险评级规则为准。本产品可投资于港股通标的股票,除了需要承担与境内证券投资基金类似的市场波动风险等一般投资风险之外,本基金还面临汇率风险等境外证券市场投资所面临的特别投资风险。敬请投资者在做出投资决策之前,仔细阅读产品法律文件,充分认识本基金的风险收益特征和产品特性,充分考虑自身的风险承受能力,理性判断并谨慎做出投资决策$山东黄金(SH600547)$$山东黄金(HK|01787)$

本文作者可以追加内容哦 !