近些年来,每次政策层面有关于集采的消息,无论是市场关注度还是行情,医药板块都会迎来较大的震动。在医药板块大跌几年之后,我们再看集采,也可能会有新的体会。

不考虑中药的话,整个制药板块从大方向上可以分为仿制药和创新药两部分。

在政策上,仿制药面临的是集采的影响;创新药面临的是医保谈判,即国谈。同时,在2023年7/8月份开始,整个制药板块都面临反腐的影响。

集采:本质上来讲对于创新药的影响比较小,但也有不少企业既有仿制药也有创新药业务的,所以在这里就简单提一下。

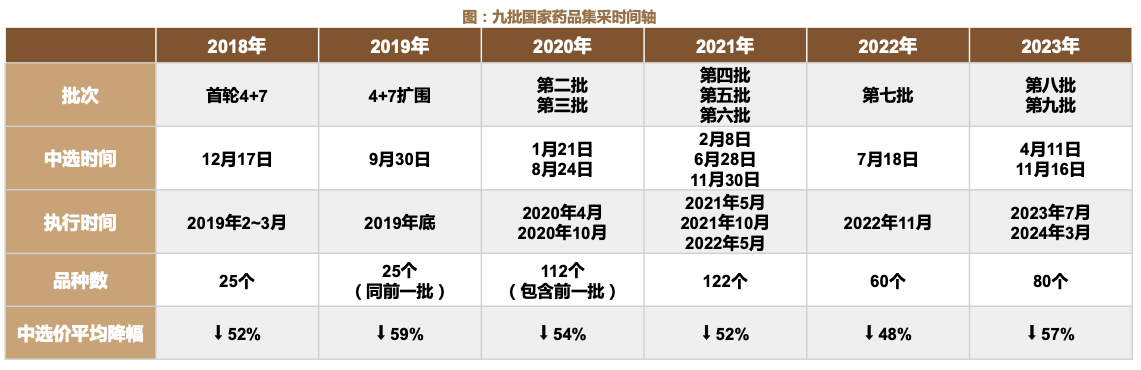

一方面:从疾病领域上看,当前的情况是已经应采尽采,像降血压、血脂、糖尿病、血栓等慢病领域的大品种都已集采过了,而这些领域一般都是大品种为主,后续集采中大品种的占比在减少,因此对行业的边际影响在逐渐减小。

另一方面:去年开展的第九批集采周期最长,也有助于稳定市场格局。第九批国采执行至2027年12月31日,采购周期长达4年,为历次国采标期中最长的。

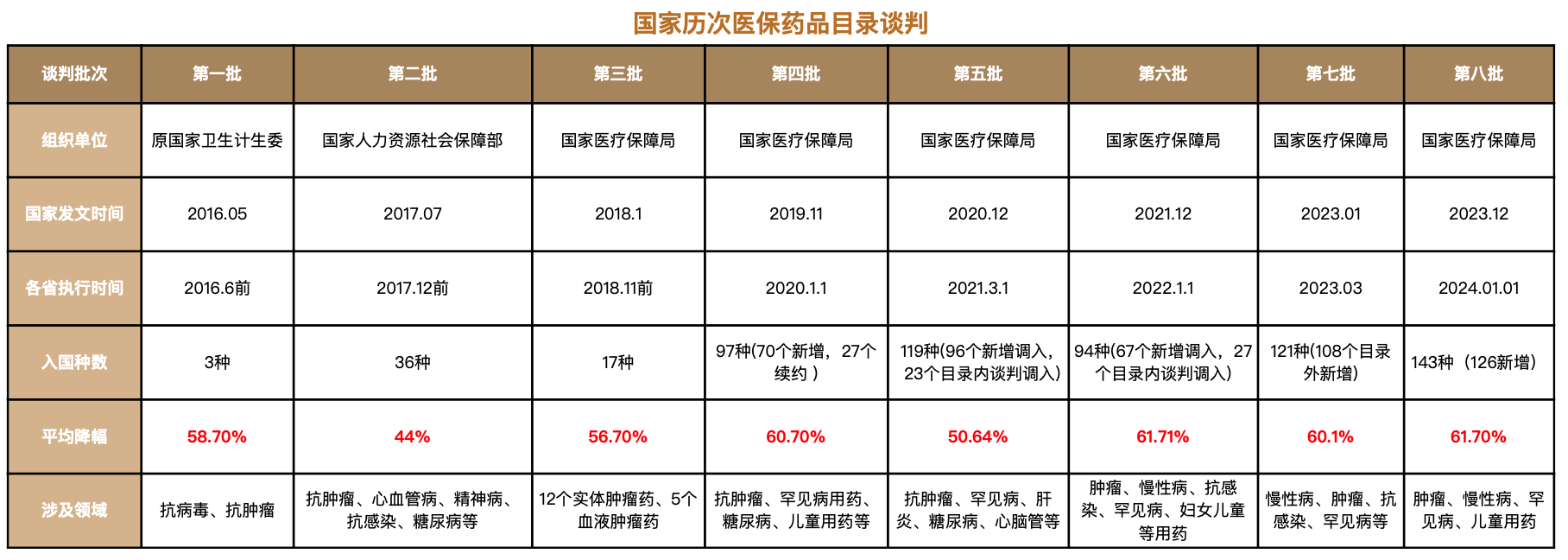

国谈:国家医保谈判是从2017年开始,每年都会进行,一般是在年中开始发布文件,年底落地当年的谈判结果,至今也经历了7次谈判。

• 谈判降幅上看,目录外新增药品的平均降幅基本处于50-60%附近,逐步趋于稳定。

• 进医保后放量上看,根据样本数据,医保谈判成功的品种自调入医保目录后销售额呈现大幅增长趋势,这对于商业化能力欠缺的biotech公司来说比较重要。

• 政策趋势上看,谈判的规则越来越细化明确,对于纳入医保后进行续约品种价格的降幅等方面有了细则,有助于稳定药企的预期,也给真正创新的品种一定的价格空间;另外,医保局也多次表态对于上市初期的创新药建立合理的价格机制的问题

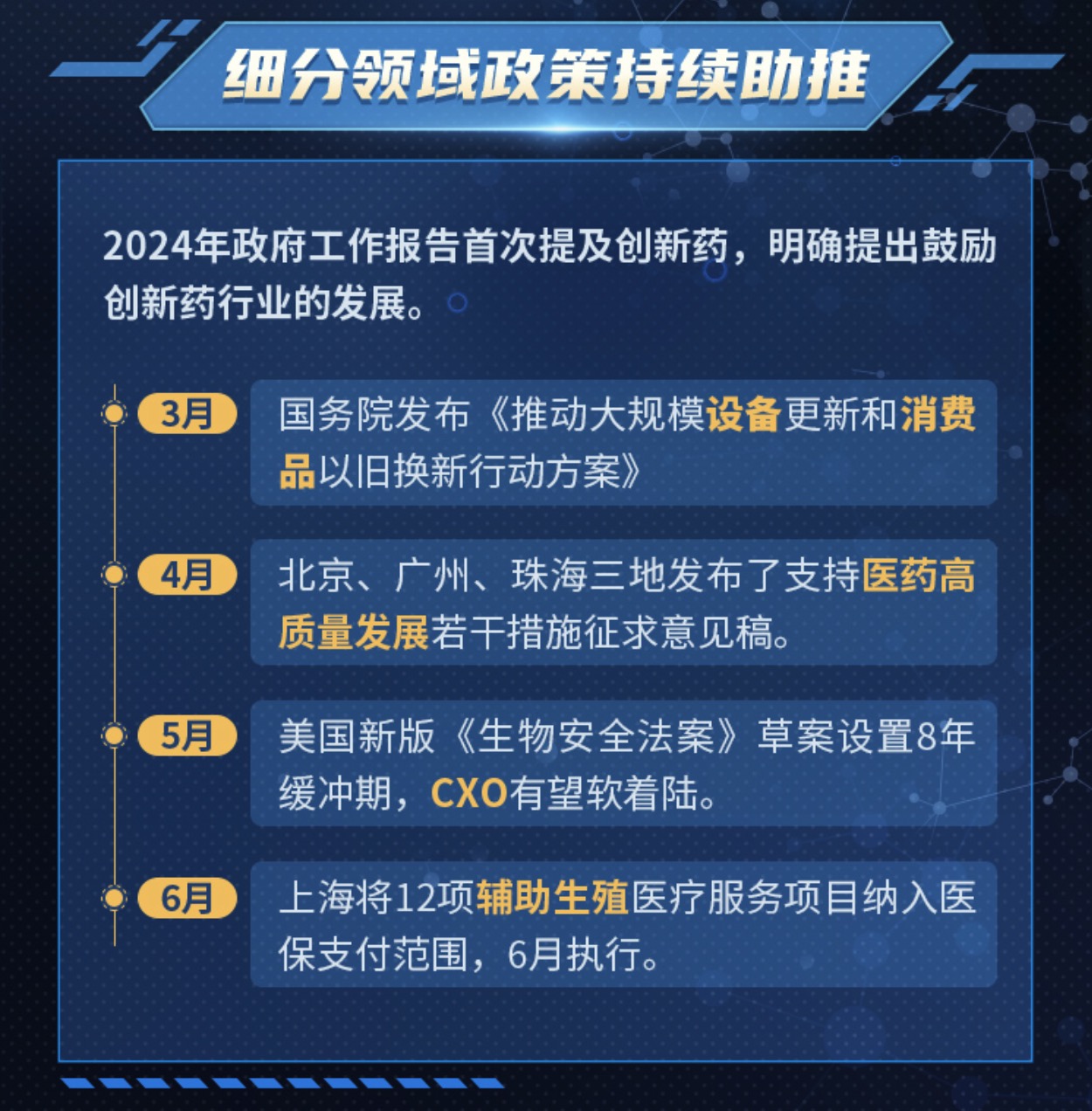

往后看,我们有望看到全面支持医药产业创新的政策,创新药也有望迎来新一轮产业周期。

• 不论是3月中旬业内流传出来全产业链支持医药创新的文件;

• 亦或是4.7日北京、广州、珠海等地区均发正式文件稿或征求意见稿;

• 辅助生殖在一些地区也有望逐步纳入医保支付范围,这对于相关企业的放量是一个比较大的利好。

都可以看到,行业底层政策方向很明确,即大力支持国内创新药行业的发展,当前国内创新药行业的政策趋势是比较乐观的,另外海外的风险也有望逐步消化。

$恒瑞医药(SH600276)$$百济神州(HK|06160)$$和黄医药(HK|00013)$

市场有风险,投资需谨慎。

本文作者可以追加内容哦 !