超级电容器电池,也称为超级电容器、超级电容、电化学电容器,是一种介于电容器和电池之间的新型储能元件。与普通电容器不同,超级电容器的电荷储存机制不仅涉及静电吸引力,还包括电化学过程。

超级电容器电池主要利用双电层或者电极上快速和可逆的氧化还原反应来储存能量,其储能的过程并不发生化学反应,它具有充电时间短、使用寿命长、温度特性好、节约能源和绿色环保等特点。超级电容器的储能原理基于电荷在电极表面的吸附或吸附-解吸过程,这与电化学电容器或双电层电容器(EDLC)的工作原理相关。通常,超级电容器的电极采用高表面积材料,例如活性炭,以增加电极表面积,从而增加储能能力。与二次电池相比具有更优异的大电流放电特性。基于其高功率密度(5-30 kW/kg,高出锂离子电池10-100倍),极短的充电时间(几分钟甚至几十秒),超长的循环寿命(104-106次),在能领存储领域受到了广泛的关注。但是领域内的整体研究标准较为模糊,储能机理不明确,很大程度上限制了超级电容器的研究发展。目前在信息、电子、仪表、能源、交通和军工等领域具有广阔的应用前景。

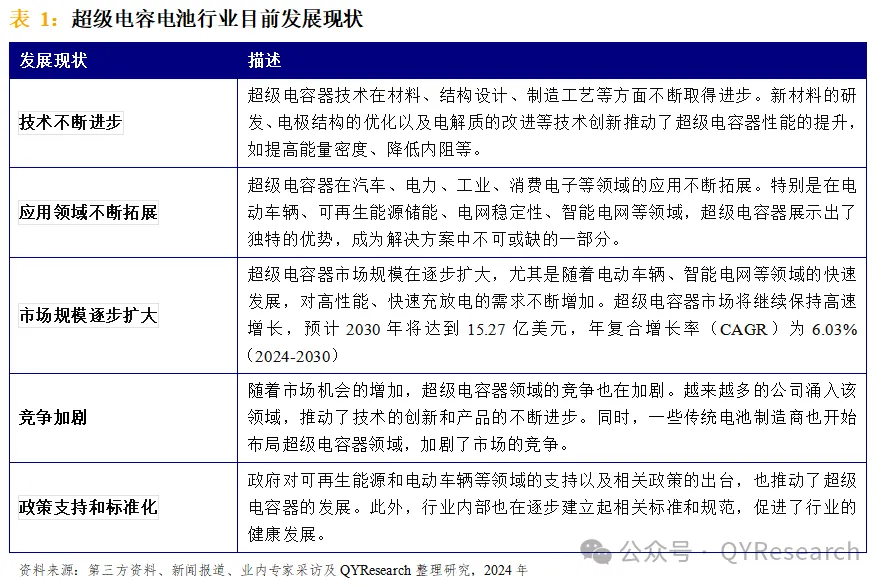

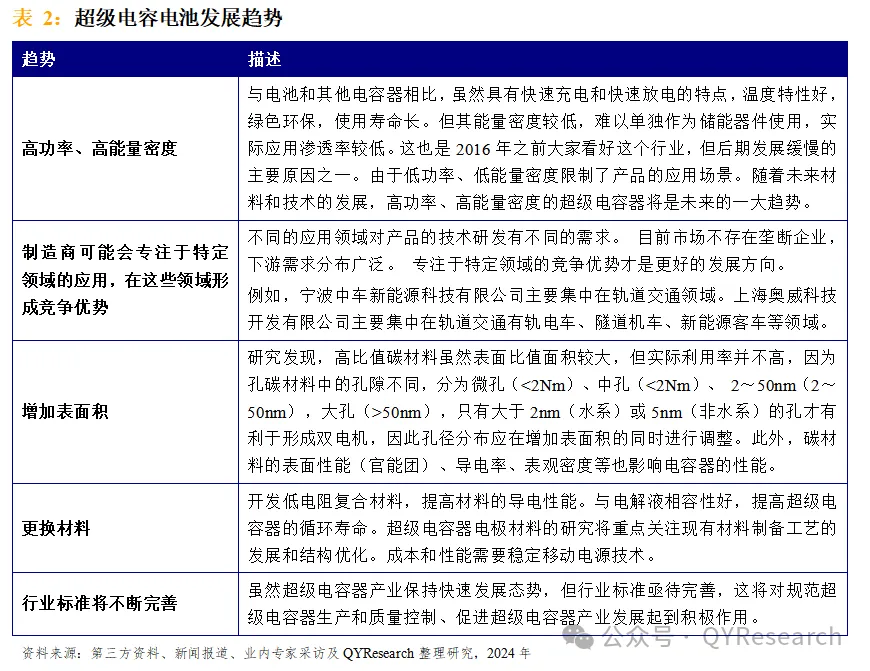

超级电容电池行业背景、发展历史、现状及趋势

全球超级电容电池市场规模及前景预测

本文的2023-2030年的预测数据是基于过去几年的历史发展、行业专家观点、以及本文分析师观点,综合给出的预测。

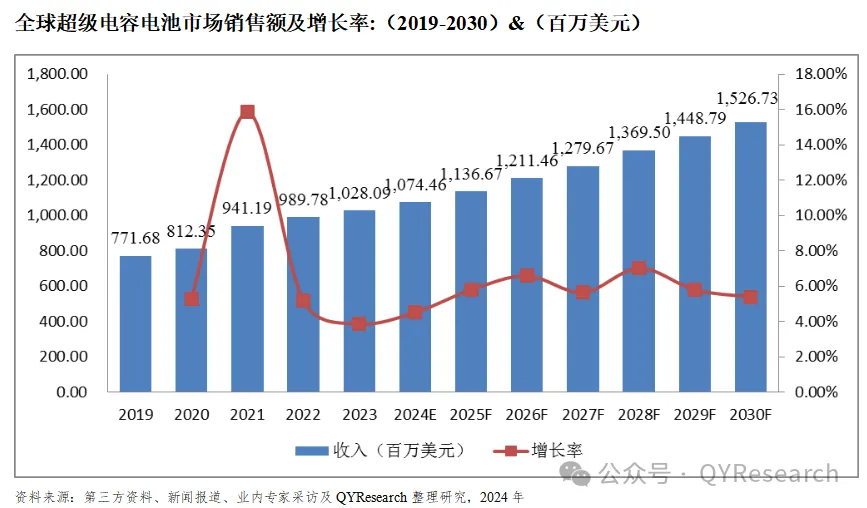

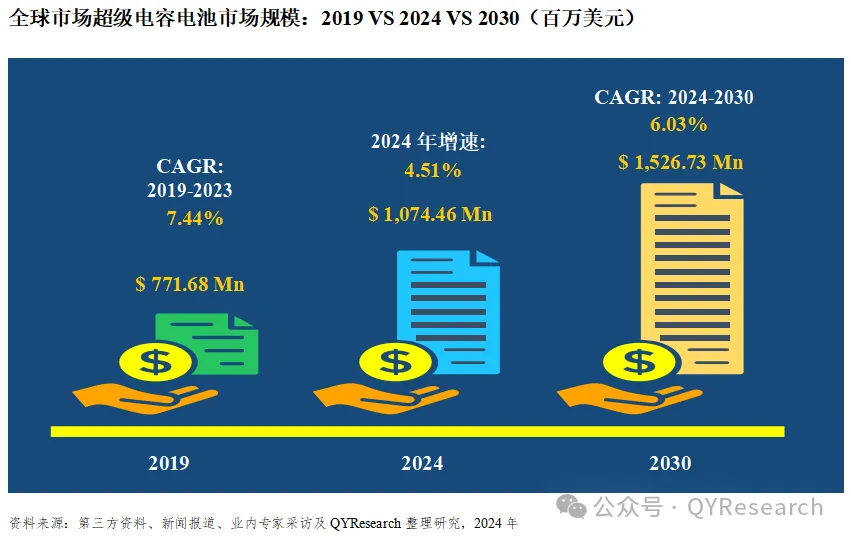

2023年全球超级电容电池市场销售额达到了10.28亿美元,预计2030年将达到15.27亿美元,年复合增长率(CAGR)为6.03%(2024-2030)。产品价格方面,随着技术和应用水平的成熟,超级电容器产品整体价格趋于理性。特别是小容量超级电容器产品已基本成熟。

由于日益严重的环境污染和能源短缺,超级电容器在有轨电车、电动汽车和混合动力汽车领域得到越来越多的应用。超级电容器还可以在电动和混合动力汽车的启停系统中发挥关键作用。纯电动汽车在启动的瞬间会产生巨大的电流,这会对汽车电池造成很大的损害。超级电容器峰值功率大,能瞬间释放强大电流,减少制动能耗。超级电容器还可以作为电动汽车的辅助电源,可以有效延长电池的使用寿命。电力行业也受到了经济数字化革命的影响。

从智能电表、数字变电站和智能电动汽车充电基础设施,到人工智能、数字孪生、动态线路评级和区块链技术等软件解决方案,政府、公用事业和制造商越来越多地采用数字技术。风力发电是超级电容器的重要应用领域。 风力发电机组的发电效率很大程度上依赖于风力发电机组的控制系统。与其他储能方式相比,超级电容器作为风力发电机控制系统的电源具有几大优势:功率密度高、输出功率高、对风力变化响应速度快;使用寿命长,工作温度范围大,能适应极冷或极热的天气,维护成本低。尤其是在维护成本高、难度大的海上风电站,优势更加明显;可以有效改善风机输出的电能质量。由于自然风的随机性和不稳定性,会对输出电压造成约10%的扰动。超级电容器可以快速响应,在高电压时段储存电能,在低电压时段释放电能,输出电压平滑。

提高性能、降低成本是超级电容器发展的主旋律。提高电容器的容量和循环特性以及降低成本一直是业界关注的问题。在提高性能方面,碳纤维、金属氧化物、碳气凝胶、碳纳米管以及复合电极材料等新材料不断涌现。电解质研究重点是开发电位窗宽、耐高温、离子电导率好的材料。目前,超级电容器电极材料主要集中在:一是利用现有的电极材料,如双电层电容器与法拉第准电容存储机制相结合,从而提高电容量。第二,新型电极材料的开发,事实上,新型电极材料的开发从来没有停止过。

地区层面来看,中国市场在过去几年变化较快,2023年市场规模为3.39亿美元,收入份额占全球的33.01%,预计2030年将达到5.14亿美元,届时全球收入份额占比将达到33.68%。消费层面来说,目前中国地区也是全球最大的消费市场,2023年占有33.01%的市场收入份额,之后是日本和韩国,分别占有16.47%和13.25%。预计未来几年,中国地区增长最快,2024-2030期间CAGR大约为6.27%。生产端来看,中国和北美是两个重要的生产地区,2023年分别占有33.78%和21.70%的市场产值份额,预计未来几年,中国地区将保持最快增速,预计2030年产值份额将达到35.09%。

从产品类型方面来看,径向型占有重要地位,预计2030年收入份额将达到58.87%。同时就应用来看,交通运输在2023年收入份额是56.23%,未来几年CAGR为5.86%。

从生产商来说,全球范围内,超级电容电池核心厂商主要包括Maxwell Technologies、VINATech、LS Material和Nippon Chemi-Con等。2023年,全球第一梯队厂商主要有Maxwell Technologies、VINATech、LS Material、Nippon Chemi-Con和Samwha Electric,第一梯队占有30.12%的市场收入份额;第二梯队厂商有keleton Technologies、宁波中车新能源科技有限公司、KYOCERA AVX Components、锦州凯美能源有限公司和南通江海电容器股份有限公司等,共占有41.68%的市场收入份额。

更多行业报告内容请参考恒州博智研究中心调研最新出版的【2024-2030全球与中国超级电容电池市场现状及未来发展趋势】

本文作者可以追加内容哦 !