“这是价值事务所的第1589篇原创文章”

2023是CXO以及上游生命科学服务的小年,除了细分XDC、多肽领域(减肥药)还保持较强活力,其余领域都较为拉垮,道理也很容易理解,毕竟全球生物医药投融资放缓两年多,是时候向上游传递了。

不过,也正是小年,才可以看出CXO行业的本质,即头部集中。

头部如药明、康龙,整体还可以有两位数的正增长,对2024年都依然给予了正增长的业绩指引,但后面的小CXO,尤其是以国内业务为主的,业绩一个比一个拉垮。

2023全年,康龙化成实现营业收入 115.38 亿元,同比增长 12.39%;Non-IFRSs经调整净利润 19.03 亿元,同比增长 3.77%,若剔除生物资产公允价值变动(猴子),则同比增长 11.37%。在一众CXO同行中,这个业绩还算是不错的。

即便大环境如此拉垮,康龙也在投资者交流中讲到,“2023 年年底在手订单同比 2022 年有中个位数增长”。

光景好的时候,你好我好大家好,潮水退去,才能看到谁在裸泳,光景不好时,龙头的魅力才能得到显现。

对于2024年,康龙也给予了收入端实现 10%以上增长的业绩指引。

关于全球生物医药投融资情况,隔壁药明生物在近期的投资者交流中有讲,“我们从去年10、11月份就看到投融资回来了,所以去年Q4签了历史上最高的项目数,现在海外的投融资已经陆续恢复,我们在1、2月份签约的项目数还在继续增加。截至2024年3月22日,公司已新增25个新项目。”

和药明的感受相似,康龙也在近期的投资者交流中提到,“我们观察到客户询单、访问回暖的迹象。新签订单角度,1-2 月同比有比较好的增长。”

不过,从客户询单、访问转化为新签订单需要一个过程,因此,整体项目新增情况明显的好转可能还是需要等到下半年。

回到康龙近期交出来的年报,咱们好好看一看。

01

价值事务所

康龙化成近期成绩单简评

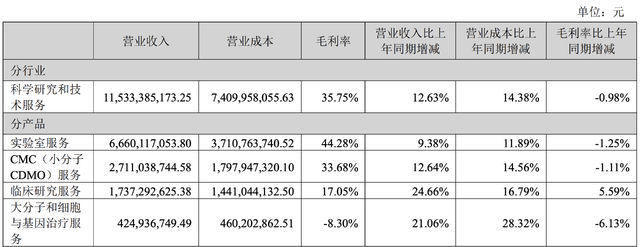

公司最基本的基本盘,实验室服务,营收有同比 9.38% 的增长,共参与 764 个药物发现项目,同比增加 17%,这块项目属于整个创新药最前端的环节,也是最容易受投融资影响的环节,但在投融资放缓的背景下,康龙参与的项目数依然有17%的增长,还是很不错的,体现出一定的龙头阿尔法。值得一提的是,以小核酸/多肽/抗体/ ADC / CGT 等为代表的生物药业务,已经占据实验室服务营收的51%。

康龙化成之所以能和药明一样率先打通CXO端到端一体化,核心就在于有这块最前端的实验室服务业务,通过这块业务在源头锁定一大堆分子,而后就可以源源不断地往后面做,给后面的其他业务倒流,即便一时间大环境不佳,新增项目有限,只要能确保老项目能往后面做,就可以保证基本的业绩。

一个项目从头做到尾,花费的时间经常以10年为单位,越往后,往往为相应企业贡献的营收也越大。

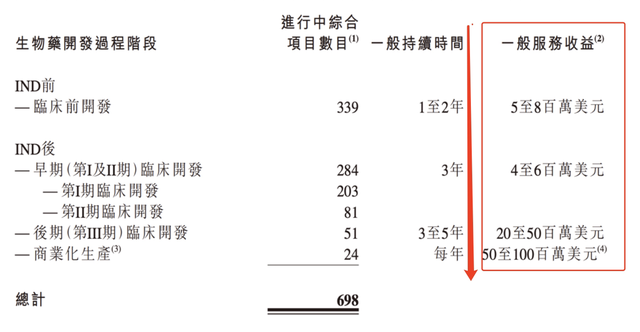

这里我们不妨看一下药明生物列出来的处于各阶段的项目持续时长和对应收入情况。

源头守住了,后面什么都会有的。

康龙化成的CDMO业务,约85%的收入都来自前端药物发现导流,不过全球投融资放缓对康龙的影响在这里还是体现得比较明显,临床前和临床1-2期的早期项目对比2022年下滑得非常明显,之所以公司整个CDMO板块营收还有12.64%的增长,核心在于不少项目往后期推进,尤其是商业化项目,增长非常明显。

通过前文药明生物的案例咱们已经知道,最赚钱、提供收入最多的就是商业化项目,这也是药明系在国际上能后来者居上、迅速挤进全球CXO Top3俱乐部的核心原因,源头锁定一大堆分子,慢慢往后做,伴随客户一起长大。

药明如此,康龙亦如此,康龙当下是跟药明最像的端到端一体化企业。

如果不考虑属于未来的战略性亏损业务康龙生物(大分子及CGT服务),临床CRO是康龙当内增长最快的业务,营业收入 17.37 亿元,同比增长 24.66%,毛利率 17.05%,较去年同期提升 5.59 个百分点。

由于康龙端到端一体化布局晚于药明,很长一段时间都是1拖N,这个1自然是实验室服务。

而N中,CDMO业务算是跑出来了,一年有27亿左右体量,也能成功为客户进行商业化项目生产,但毛利率依然是低于行业平均的(行业平均大约40%-45%),因此,还有极大的提升空间;临床CRO业务也属于N中之一,当下还是个赔钱货,好在公司也讲到希望临床在去年减亏的基础上实现盈亏平衡或者盈利,如果今年可以打平或者盈利,那也算是跑出来了;至于大分子和CGT板块,都是属于未来的业务,就让它们亏一阵吧。

不过康龙生物这块业务未来应当是要独立上市的,去年有拿9 . 5亿元股权融资,这里面的出资方就有高瓴资本,投后估值为85.5亿。

当前康龙生物有为26个 CGT(细胞和基因疗法)项目提供分析测试服务, 其中包括 2 个商业化项目,累计为(含正在进行)21 个CGT药物的GLP和non -GLP提供毒理试验;还为13个基因治疗项目提供CDMO服务,包括 2个P h I I I 、7个P h I / I I 和 4个临床前项目 。

02

价值事务所

最后

总的来说,在这样的宏观大环境下,康龙的这份成绩单还是非常优异的。尤其值得一提的是,其资本开支最密集的时候已经过去,2023年自由现金流基本打平,按照公司的预计,2024便可以转正了。隔壁的药明系,康德于2022年转正,生物于2023转正。头部CXO都陆续进入自由现金流转正期,换句话说就是陆续进入收获期了。

2024Q1,公司基本延续2023的趋势,实现营收26.71亿元,同比下滑1.95%;实现归母净利润2.31亿元,同比下滑33.80%;Non-IFRSs经调整净利润 3.39 亿元,同比下滑22.7%。

虽然成绩依然拉垮,但公司提到,报告期内,新签订单金额同比增长超过 20%,全年指引不变,也就是说,Q1的下滑并不碍事,后面新签订单转化成业绩后都可以补回来。

本文作者可以追加内容哦 !