保观 | 聚焦保险创新

近日,太保集团旗下的太医管家获得再次投资,融资金额高达9.2亿元,在沉寂已久的医疗健康领域掀起不小的波澜。作为太保集团旗下医疗健康领域的重要板块,太医管家致力于推进“家庭医生+管理式医疗”的战略布局,打通医药险闭环。

作为这一赛道的“后起之秀”,在太医管家之前已有平安好医生、京东健康、阿里健康、丁香医生等先行者,均在自己的赛道上构筑独特的竞争优势,而与平安好医生类似,太医管家背靠太平洋集团,在强大保险资源的支持下推动医药险融合,同时太医管家也吸收了平安好医生摊大饼的教训,小心翼翼地服务B端的保险企业,希望能够突破平安好医生的天花板。

一、复制好医生

2020年10月,上海杉泰健康科技有限公司成立,2021年9月30日,上海杉泰健康科技有限公司发布互联网医疗健康服务品牌“太医管家”,声称将“致力于把健康管理服务渗透到更多用户场景中,让优质医疗资源普惠化。”

作为背靠太平洋集团的保险系互联网医疗企业,太医管家几乎复制了平安好医生的业务版图,形成了三大服务板块:一是医疗服务板块,主要服务包括疾病预防、专家问诊、网上送药、线下就医、院后康复等。二是健康管理板块,属于医疗服务拓展板块,包括健康促进、疾病预防、健康保健、医疗美容等。三是健康商城板块,太医管家APP中单独上线太医管家商城,提供处方药服务、中药房服务,此外还面向特定客户提供特药服务等。

二、前车之鉴

太医管家入场之时,恰逢平安好医生商业模式大转型之际,好医生高达50亿元的学费也让太医管家在商业模式选择上如履薄冰。

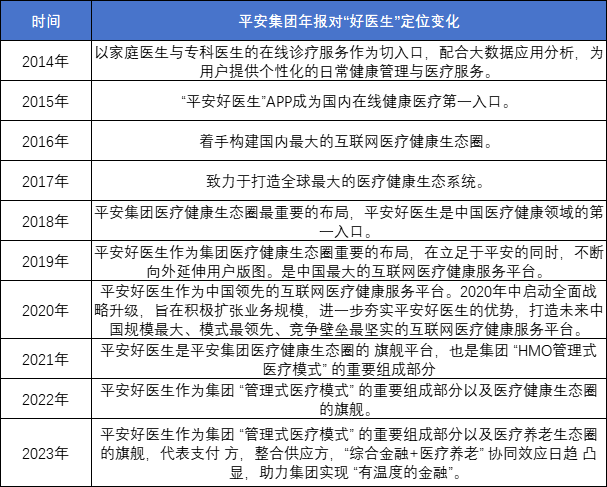

在2015年成立之初,平安好医生就毫不掩饰自己的“雄心壮志”,声称要成为“国内在线健康医疗第一入口”,在上市前夕更是喊出“打造全球最大的医疗健康生态系统”这一口号。

在业务布局上,平安好医生打造在线医疗、消费型医疗、健康商城、健康管理和互动四大板块,几乎覆盖了医疗服务、保健服务、医疗器械、口腔医美等在内的医疗健康全产业链。

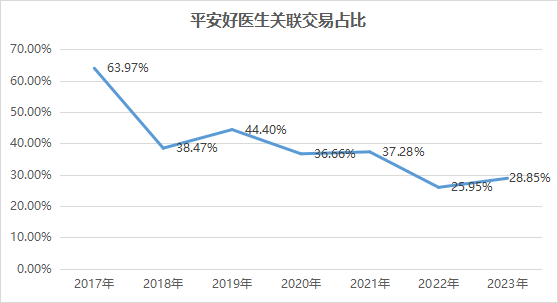

只不过彼时的好医生的能力还未能匹配自己的野心,不得不依靠平安集团内部企业的“输血”,2017年,好医生关联交易金额占比达到63.97%。

2018年开始,好医生开始以平安集团内为基础,向外拓展个人客户和企业客户,同年其在线医疗业务、健康商城业务分别录得69.6%、108.1%的高增长,同时销售费用投入增速达到37.1%。

业务快速拓展的背后是高投入带来的高亏损,2015-2020年,好医生净亏损额度高达46.9亿元。2020年5月,平安好医生换帅,王涛卸任、方蔚豪接任好医生董事会主席及总裁职务。

2020年开始,好医生先后启动两轮战略转型,推动服务对象从“立足平安、延伸用户版图”向聚焦服务集团内部客户为主转型。同时强力压缩与主营业务关联较弱的在线商城业务,2021年将业务板块合并为医疗服务和健康服务两大板块。

来源:保观《互联网医疗十年磨一剑:从医到药还是从药到医?》

三、谁来支付

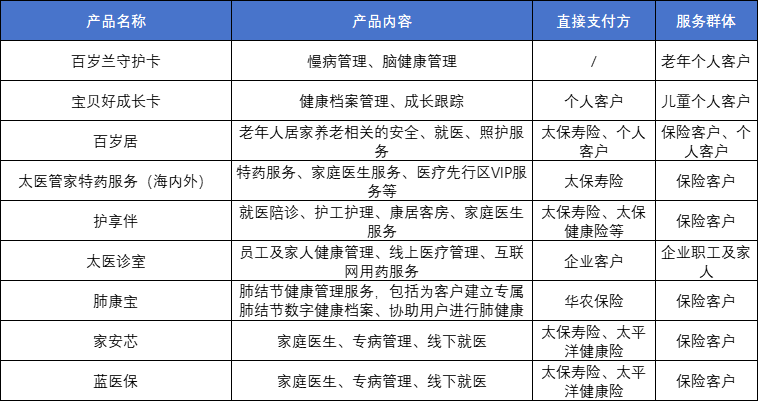

成立于2020年的太医管家,已经有平安好医生这一独角兽的困境和艰难转型的经验在前,因此在成立伊始就聚焦太保内部客户,推动公司业务与保险业务融合,同时在个人客户层面进行小心翼翼的探索,避免陷入流量战争的漩涡之中。

从现有的产品可以看出,太医管家依托三大板块的服务内容,主要围绕保险客户提供增值服务,并依托保险公司作为支付方,同时也探索开发了面向个人客户的健康管理产品。

资料来源:媒体报道、太医管家APP

在吸取了平安好医生的教训之后,太保管家与好医生已经站在同一起跑线上,同样肩负打造医药险闭环的使命,而且太医管家较少历史包袱、不需要背负沉重的扭亏任务。但是平安好医生面临的问题它也同样需要面对,在当前的市场环境和消费环境下,太医管家能否打通商业模式仍然存疑。

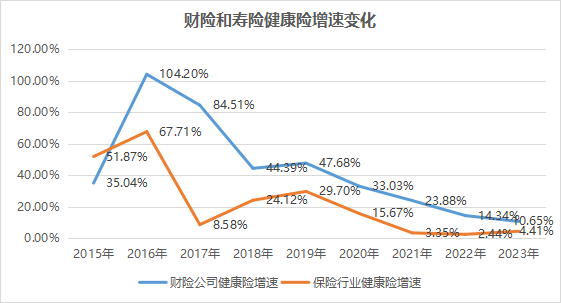

从保险支付方来看,与互联网医疗联系紧密的健康险趋势明显,考验保险对健康服务的支付能力。随着消费者对保险认知的加深,加之近年来蔓延至健康险领域,消费者对带有较强储蓄性质的重疾险购买需求大幅减少,转而更加青睐保障属性强、价格低廉的医疗险产品。

疫情期间,医疗险为主的短期健康险对健康险的拉动作用超过90%,而作为健康险占比最高的重疾险,自从2018年开始,占健康险的比重就开始逐年下行。

数据来源:金融监管总局

而今年来被给予厚望的长期护理保险,在完成两批次试点后迟迟未能推向全国,主要原因在于未能探索形成稳定的筹资渠道,大部分试点城市以个人和单位作为主要的筹资渠道,但是缴费资金主要来源于“职工医疗保险个人账户代扣代缴”或者“职工基本医疗保险统筹基金划转”(详见刘子晗《长期护理保险筹资模式现状及国际经验》,《中国保险》),个人和单位实际缴费动力不足。

健康险结构的变化导致健康险整体增速回落至个位数,而且单均保费下降,在这种情况下,保险公司费用空间也被大幅压缩,能拿出来支持在线医疗的资源也大幅减少。

此外,在平安好医生长期的探索无果之后,业内对于“医药险”的商业逻辑产生怀疑,作为一种增值服务,在线医疗和家庭医生等服务,在增加健康险销售成本的同时,究竟能在多大程度上支持健康险的销售,是存在疑问的。

近年来,即使在回归集团内部服务之后,平安集团对好医生的支持力度仍然呈现下降趋势,平安好医生关联交易占比从2017年的63.97%下滑至2023年的28.85%。对于太医管家而言,其能够从太平洋集团获得多少资源,目前还是取决于模糊的商业判断,而非清晰的价值链条。

从个人支付方来看,当前太医管家也探索在集团之外寻找更多的支付方,包括与华农保险合作推出的“肺康宝”,在太医管家APP推出的面向个人客户的问诊卡服务、健康管家服务等,价格从几元到几百元不等。但是由于太医管并未对个人服务进行引流,加之当前这些服务与好大夫在线、春雨医生相比,在医院选择范围、服务互动体验方面仍存在较大差距,似乎很难吸引到足够多的客户。

在健康险、在线医疗需求不足的背景下,互联网医疗企业不可避免会受到资本市场更为严格的审视,此次巨额融资之后,太医管家当务之急是找到适合自己客户群体,验证并走通医药险的商业模式。

本文作者可以追加内容哦 !