昨天,半导体板块依然是市场上的宠儿,该板块全天的平均涨幅一直排在行业板块涨幅榜前10的位置。但是在这期间有一个板块却异军突起,偷偷地也挤进了板块涨幅榜前10名,它就是汽车类板块。

今天财报翻译官将介绍一家大众集团发动机主轴承盖供应商,而凭借着在汽车零件领域的强大竞争力,公司还被工信部评为了专精特新小巨人,它就是泰祥股份。

通过分析翻译官发现,目前,瑞士银行不仅是这家企业的第五大流通股东,而且在今年第一季度,公司还获得了英国巴克莱银行的战略入股,这些都彰显了其成长性。

在本周一,这家企业的成交金额只有1,788万元。而在昨天,公司的成交金额竟然达到了1.24亿元,成交金额竟然是周一的7倍,这或许说明其获得了关注。

通过分析这家企业的财报后翻译官发现,在今年第一季度,公司最大的亮点在于,管理层大幅扩大了生产,这也为其未来净利润的增长打下了坚实的基础。

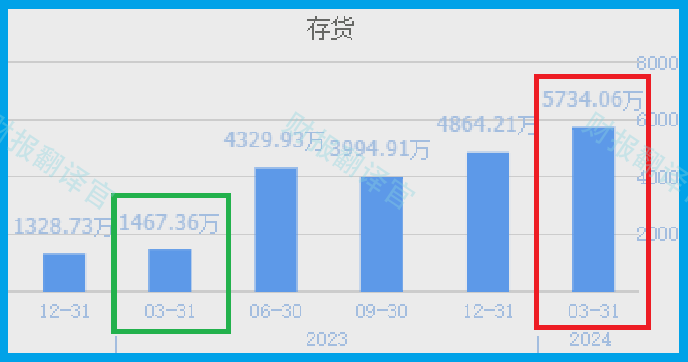

2023年第一季度,这家企业的存货只有1,467万元。而到了2024年第一季度,公司的存货就达到了5,734万元,同比大幅增长了291%。

通过分析翻译官发现,这家企业存货的增长有两个原因,一是因为在今年第一季度,公司收到客户的订单出现了增长,一是因为汽车行业的风口在今年发挥了作用。

根据中国汽车工业协会统计分析,2023年,我国汽车产销量分别完成3016.1万辆和3009.4万辆,同比分别增长了11.6%和12%。这是中国汽车产销历史上首次突破3,000万辆大关,放眼全球,中国汽车产销总量已经连续15年稳居世界第一。

由于汽车行业风口在持续发挥作用,所以管理层提高存货的数量是个明智选择。而如果这些存货在今年都能被卖掉的话,那么这家企业未来的净利润也有增长的可能性。

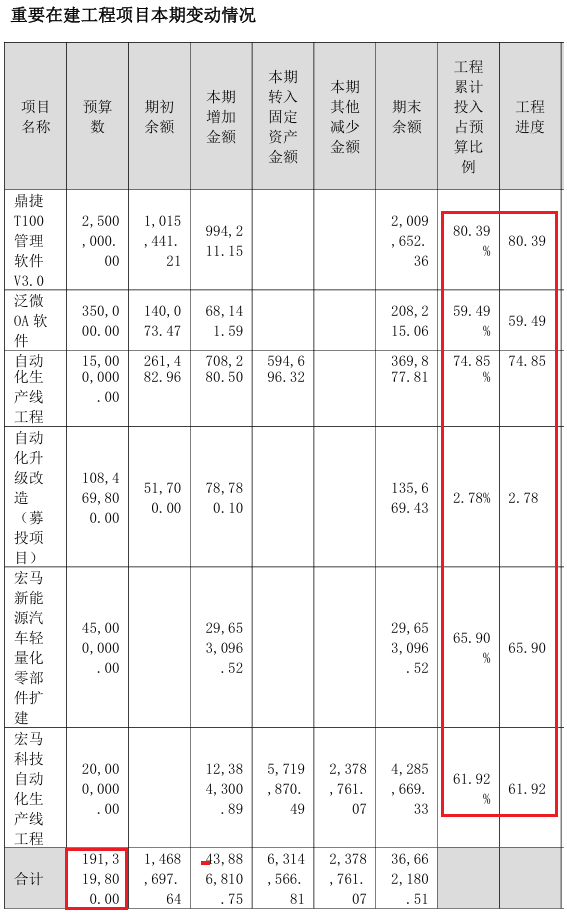

而除了扩大生产以外,翻译官发现在今年第一季度管理层还扩大了产能。

目前,公司有6个汽车零件生产项目正在建设中,而这些项目的预计投资总额接近2亿人民币。

在和这家企业的现有产能进行对比后翻译官发现,如果这些在建项目都能竣工的话,公司的产能,也就是生产汽车零件的能力将提高1倍以上,这也为其未来净利润的增长打下了坚实的基础。

上面看过了这家企业的产能情况,下面我们再来分析一下公司在今年第一季度的净利润表现。

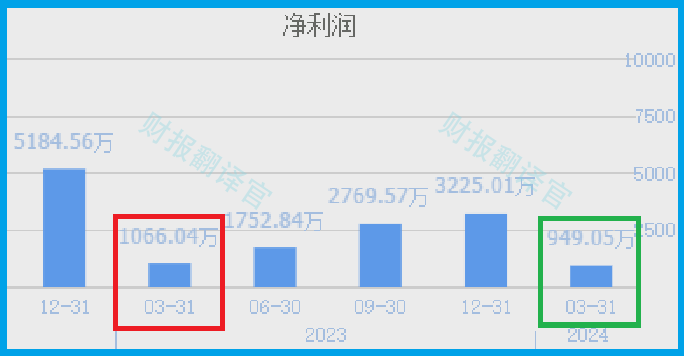

2023年第一季度,这家企业的净利润为1,066万元。到了2024年第一季度,公司的净利润就降至949万元,同比下降了11%。

而这家企业目前的净利润在汽车类概念板块284家上市公司中排名第212位,这个名次比较低,说明其规模相对来说有些小。

而值得注意的是,虽然在今年第一季度,这家企业的净利润出现了下降,但是公司的现金流能力却大幅提升了,这也说明其生产经营并没有发生问题。

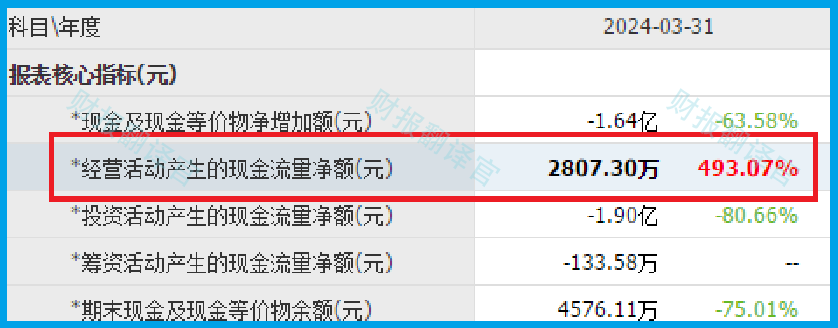

2024年第一季度,公司的净利润只有949万元。但是同期这家企业因销售汽车零件而实际收到的现金净额却高达2,807万元,同比大幅增长了493%。

在买方市场公司都是先发货后收钱,这就产生了账期。所以营业收入中不仅包括收到的现金,还包含未收到的欠款。

而在今年第一季度,这家企业销售汽车零件而实际收到的现金净额竟然大幅高于净利润,并且同比增长了5倍,这说明公司的现金流能力大幅提升了,其账户里的钱也变多了,而这对公司的生产经营是非常有利的。

在本环节的最后,我们再来分析一下这家企业的市盈率和市净率这两个指标,并分析出公司目前的估值情况。

2024年第一季度,这家企业的市盈率为47倍。这说明如果管理层把每年通过销售汽车零件赚到的钱都分给股东的话,股东需要47年才能回本。

而公司目前的市盈率在汽车类概念板块284家上市企业中,从低至高排列位居第180位。这个名次比较低,说明如果按市盈率的口径,公司的估值略微偏高。

上面看过了公司的市盈率,下面我们再来分析一下这家企业的市净率。

2024年第一季度,公司的市净率为3倍,这说明这家企业目前的市场价格是其成本的3倍。

而公司目前的市净率在汽车类概念板块284家上市企业中,从低至高排列位居第220位。这个名次也比较低,说明如果按市净率的口径,公司的估值相对来说比较高。

通过上述分析我们了解到,在2024年第一季度,这家企业的管理层不仅扩大了生产,提高了存货的数量,还扩大了产能。所以虽然公司在报告期内的业绩出现了下降,但是这家企业今年的净利润还是有增长的可能性的。

而通过分析公司市盈率和市净率的排名我们能发现,目前这家企业的估值略微偏高,这点是需要我们注意的。

如果把上市公司的基本面从高至低分为A、B、C、D、E五个等级的话,翻译官个人认为这家企业能维持C级的水平。

请注意:财报良好的公司不一定会上涨。但是那些能持续大涨的企业,其财报一定非常出色。

本文为纯粹的财报分析文章,并没有推荐之意,也希望大家能谨慎参考。

本文作者可以追加内容哦 !