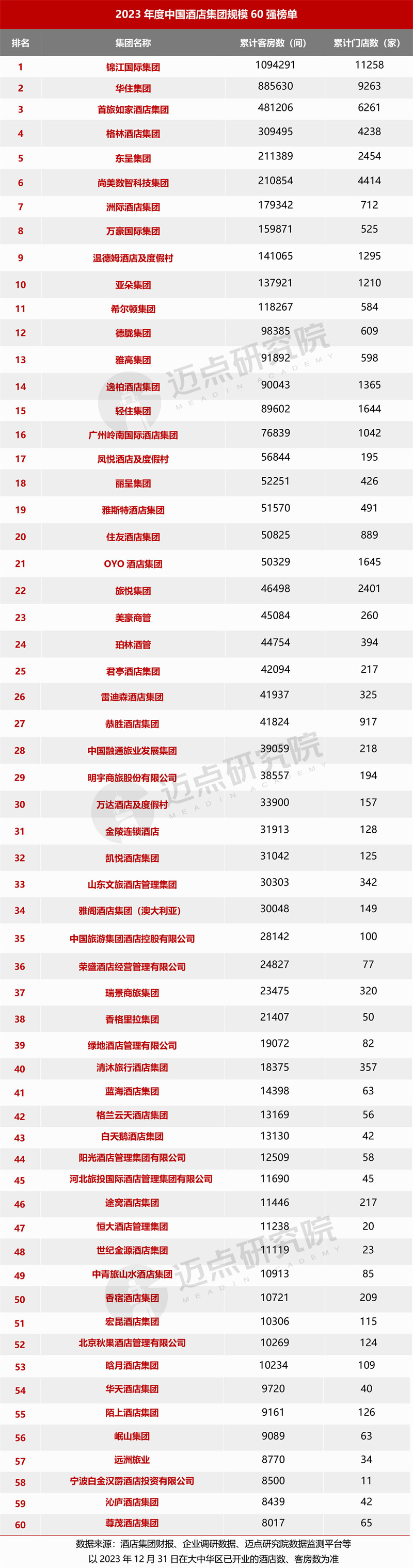

2023年各酒店集团稳步向上发展,拓展速度加快,集团间的规模化竞争持续激烈,TOP60酒店集团累计门店数59478家,累计客房数约548万间。

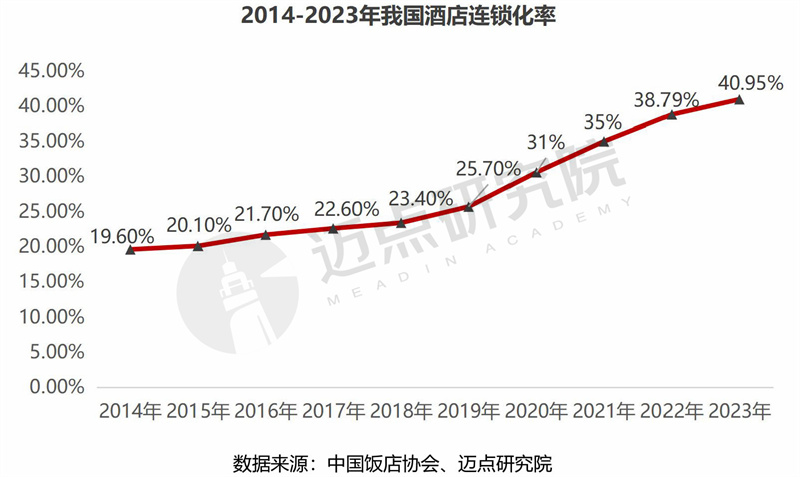

2023年,旅游市场强劲复苏,居民休闲度假旅游需求显著释放。各大酒店集团抢抓市场复苏机遇,加快“版图”扩张,新开品牌酒店数量创新高,全国酒店连锁化率得以攀升。据中国饭店协会公开数据显示,截止2023年12月31日,我国连锁酒店客房规模近676万间,连锁化率从上一年度的38%提升至41%。可见,当前我国酒店连锁化市场处于一个高速增长周期。

基于从数据维度洞察全年行业发展态势、剖析酒店集团竞争格局、引领酒店集团高质量发展的需要,迈点研究院持续发布“2023年度中国酒店集团规模榜TOP60”,采用国内外酒店集团在大中华区的实际在营酒店数据,从客房数、门店数两个重要指标,客观反映酒店集团过去一年的成长与拓展情况。

一、酒店集团规模榜TOP60

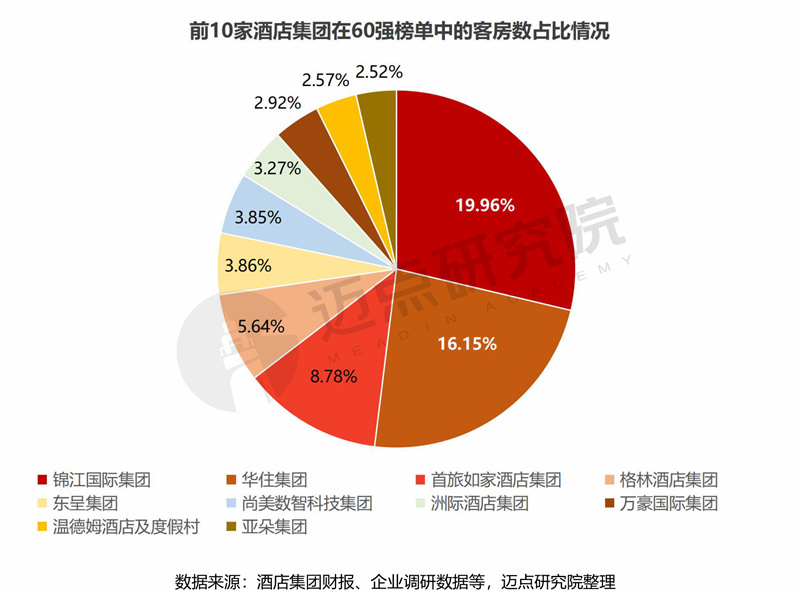

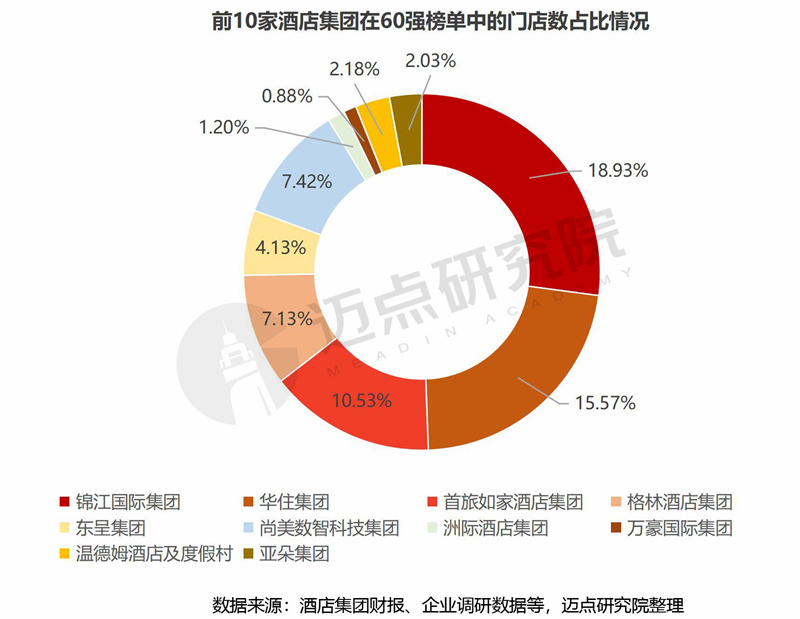

依据“2023年度中国酒店集团规模60强榜单”,规模前十的酒店集团依次为:锦江国际集团、华住集团、首旅如家酒店集团、格林酒店集团、东呈集团、尚美数智科技集团、洲际酒店集团、万豪国际集团、温德姆酒店及度假村、亚朵集团。这十家酒店集团的客房总数约381万间,占全部连锁酒店客房规模的56.36%,占比过半,头部酒店集团的市场主导地位日益凸显。

二、榜单解读

1. 整体解读

伴随酒旅市场的复苏,2023年各酒店集团稳步向上发展,拓展速度加快,集团间的规模化竞争持续激烈。TOP60酒店集团累计门店数59478家,累计客房数约548万间;TOP10酒店集团累计门店数41630家,累计客房数381万间,门店数、客房数占60强集团相应总数的约70%、69.5%;可见,头部酒店集团的规模优势显著,在我国酒店连锁化市场中发挥着绝对主力作用。

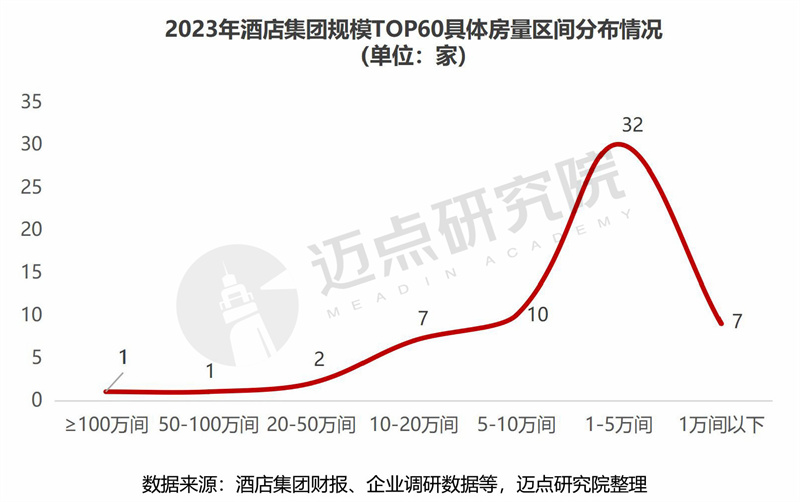

具体来说,客房数量超百万的仅有锦江国际集团1家,其在全国拥有约109万间客房,分布于339个城市;其次是华住集团,客房规模约88.56万间;再次为首旅如家酒店集团48万间、格林酒店集团31万间,客房规模均超30万间;10万间至20万间的共计7家;5万间至10万间有10家;1万间至5万间的酒店集团32家,数量最多,占比超一半。综上,60强榜单中客房数超1万间的酒店集团共有53家。

2. 榜单亮点

(1)“国资”酒店集团不断崛起,纷纷布局酒店品牌,成为酒店连锁化市场中不容小觑的发展力量

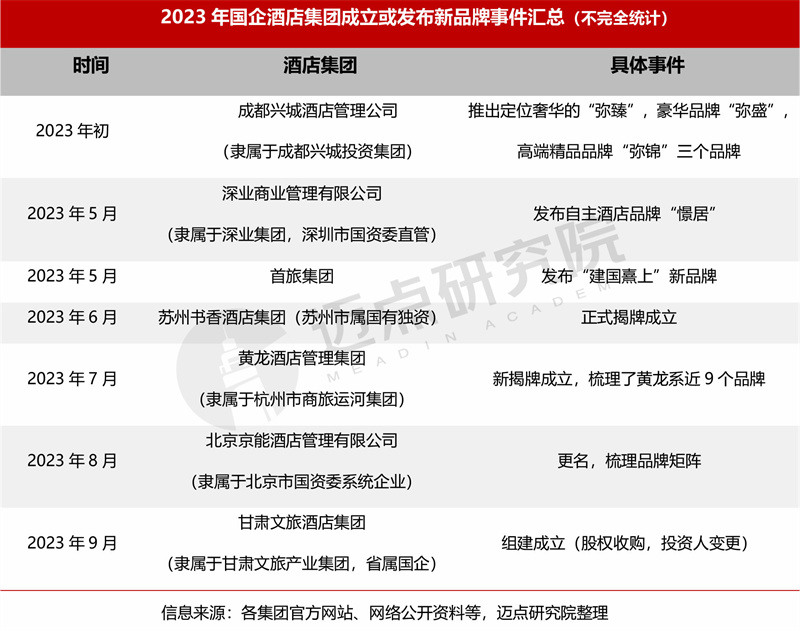

2023年,多家国企酒管公司纷纷推出新的酒店品牌,如年初成都兴城酒店管理公司推出“弥盛”酒店品牌、深业商业管理有限公司发布自主酒店品牌“憬居”、首旅建国酒店管理公司发布了“建国熹上”新品牌、杭州国企商旅运河集团旗下黄龙酒店管理集团成立并梳理了黄龙系近九个品牌等,表明地方国企看好酒店市场未来发展,并积极参与其中,从酒店本身业务开始向品牌化方向发展。

从2023年酒店集团规模TOP60强榜单看,以锦江国际集团、首旅如家酒店集团、广州岭南国际酒店集团等为代表的17家国央企酒店集团均“榜上有名”。但因这些集团发展阶段、品牌矩阵丰富度与成熟度分异、发展实力、战略侧重、管理体制机制等的不同与差异,其规模存在较大差距:如以锦江、首旅为代表的大型国有酒店巨头,依靠大型收购已经形成头部垄断;而沁庐酒店集团、尊茂酒店集团的规模体量较小,仍具有较大的成长空间。

此外,国企酒店集团具有稳定的资源资金支持、较强的公信力与声誉等优势,其布局酒店品牌,不仅利于国内酒店业的充分竞争,同时有助于地方存量酒店资产的盘活。

(2)酒店集团品牌竞争激烈,各品类档次涌现出一批“千店规模”品牌,头部品牌效应凸显

2023年,经济型酒店市场保持了相对稳定的增长。以华住集团旗下的汉庭酒店为例,全年新增门店341家、新增客房28691间,截至2023年末累计门店数达3598家、累计客房数317647间。除汉庭外,其他“千店规模”经济型酒店品牌还包括格林豪泰、尚客优、如家、7天、城市便捷等8个品牌。

2023年,中端酒店市场需求不断增长,中端品牌深受投资人青睐。以锦江国际集团旗下的丽枫、维也纳为例,前者全年净开161家、后者净开121家,均超百家。截至2023年末,维也纳酒店单品牌累计门店数1426家、丽枫酒店累计门店数1199家。除上述两个品牌外,中端品牌“千店规模”品牌还包括全季酒店,2023年全年新开422家门店,成为华住集团新开门店数最多的品牌。截至2023年末,全季酒店累计门店数2116家、客房数244175间。

近年来伴随消费升级、品质服务升级需求,中高端酒店市场迎来爆发增长期。2023年,维也纳国际酒店品牌率先实现“千店规模”,彰显了其强大的品牌实力与强劲的增长速度。2024年4月末,亚朵集团旗下的核心主力品牌“亚朵酒店”开业门店数量突破1000家,成为国内中高端赛道第二个突破千店的酒店品牌,亦预示着各大酒店集团中高端酒店赛道的规模竞争将会持续加速。

三、代表性酒店集团点评

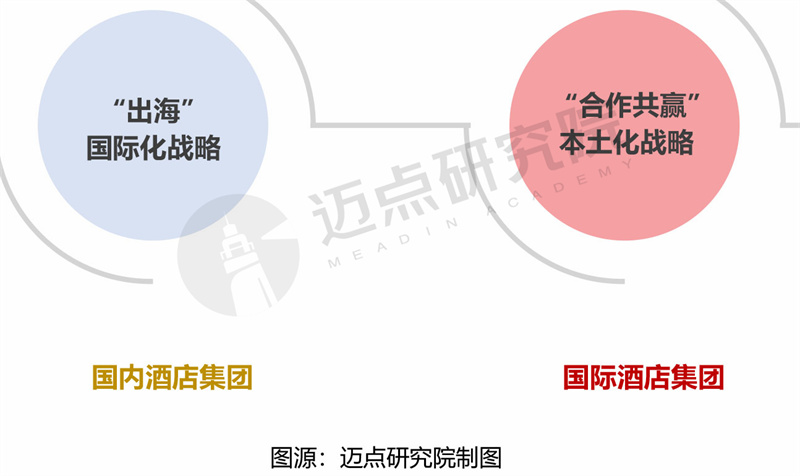

纵观2023至今各大酒店集团的战略布局与动向,呈现两大热点趋势:一是,国内酒店集团瞄准海外市场,开启新一轮“出海”全球化战略,如雷迪森酒店集团日本开店、华住德意志酒店集团更名为华住国际、德胧集团投资日本精品连锁酒店品牌hotel MONday等;二是,各大国际酒店集团抢夺在大中华区的酒店市场,纷纷与中国本土酒店集团战略合作,开启“曲线入华”新模式,如万豪国际集团与德胧集团签署战略合作协议、凯悦酒店集团与黄龙酒店管理集团结为战略合作伙伴、温德姆酒店集团携手远洲旅业。

1.华住集团:规模持续扩张,产品结构不断优化,业绩领跑国内酒店集团,积极拓展布局海外市场

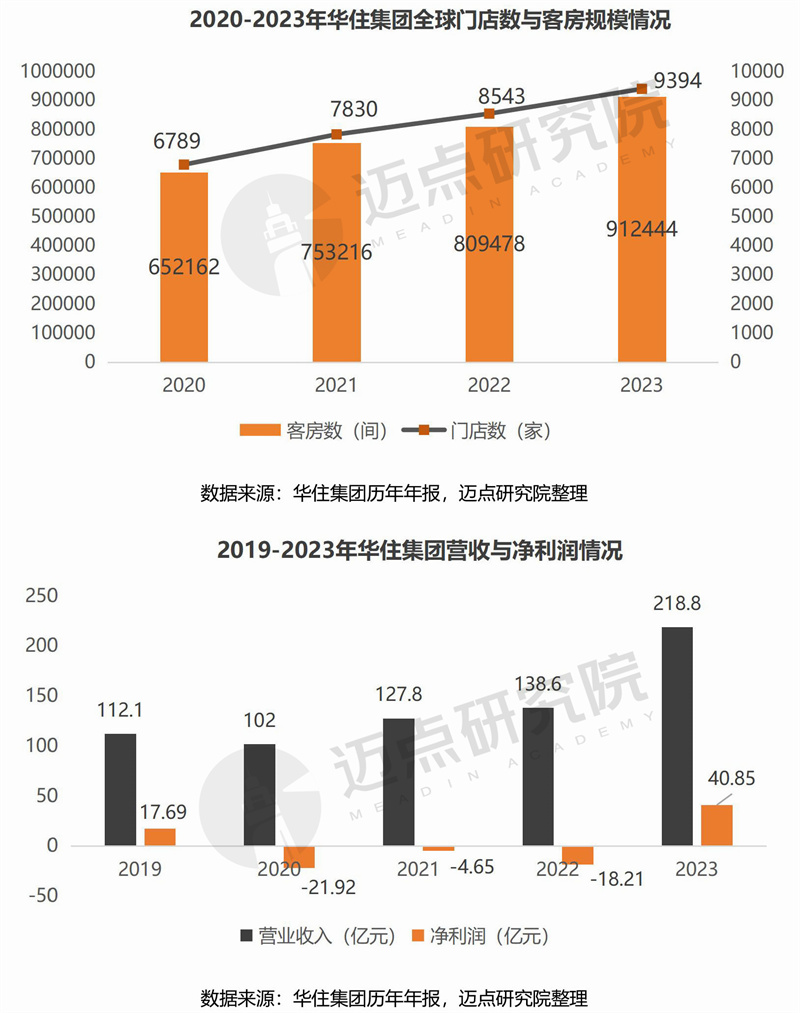

回顾华住集团2023年的发展历程,可谓厚积薄发、亮点颇多:全年新开酒店数1641家,创历史新高,酒店门店数和客房规模持续增长,截止年末,华住集团全球共有9394家酒店、客房规模约91.24万间;2023年华住集团加大对中高端酒店品牌的投入,年末集团旗下中高端酒店数量占比约达46.4%,产品与服务不断升级;2023年营收218.8亿元、净利润40.85亿元,实现扭亏为盈,且两项指标均大幅超越2019年,并引领国内各酒店集团。

基于2023年优良的发展基础,2024年华住集团将在坚持高质量门店扩张的同时,亦积极布局海外市场、推进海外的轻资产转型。如2024年2月底,德意志酒店集团(DH)正式更名为华住国际;与泰国Tantakitt有限公司签署协议开设泰国首家施柏阁酒店,与Tai Xiang Gua Ji有限公司签署了泰国芭堤雅Maxx Huay Yai别墅酒店协议等,加快了本土酒店集团国际化发展步伐。

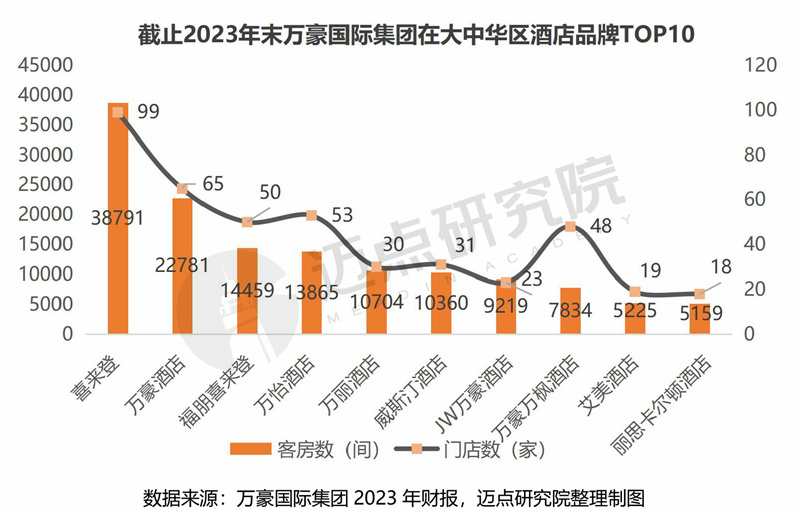

2.万豪国际集团:全球第一大酒店集团,深耕中国市场50年,助力提升中国酒店行业新高度

早在1974年,万豪国际集团就在香港开设了第一家酒店。深耕中国市场50年,万豪国际集团参与、推动与见证了中国酒店行业的从高速到高质量发展的过程。目前,万豪国际集团在中国拥有25个品牌,涵盖奢华、高端、精选服务品牌类别,截止2023年末在营酒店门店数525家、客房规模约达16万间。2023年,万豪国际集团以“品牌+目的地”发展策略为引导,持续拓展中国市场业务版图,如2023年新开业的九寨沟日赛谷丽思卡尔顿隐世酒店、西安海荣JW万豪酒店等,满足游客对高端品牌住宿需求,并引领、推动中国高端酒店市场的创新发展。此外,万豪国际集团在“绿色集团化”建设、酒店ESG方面的先进理念、创新举措等都值得行业推广学习,如可持续认证、尽责采购等。

据万豪国际集团透露,除新建酒店外,2024年集团还将聚焦改造项目和存量市场,预计今年30%的新开业酒店位于三线以下城市。同时,携手德胧集团将重点发展特许经营模式,目前首批合作的3个项目已签约,预计于2025年春季揭幕。此外,集团计划全面加速大中华区增长,尤其是高端酒店市场。

四、总结与展望

回顾2023年,我国酒店集团的规模化竞速持续,“开更多的门店、不断扩大发展版图、构建规模优势”等成为各集团的发展目标之一。同时,集团间的重大并购交易事件不断,酒店资本市场交易活跃,如绿地酒店管理有限公司向明宇商旅股份以6.24亿元对价转让其52%的股权、首旅置业向首旅酒店以2.14亿元对价转让北京诺金100%的股权、锦江资本向锦江酒店以4.6亿元转让锦江酒管公司100%的股权、岭南集团拟以现金方式收购都市酒店集团70%的股权等。酒店集团通过并购收购,进一步实现规模化或高端化的战略布局。

我国酒店集团经过二十余年的高速发展,在“做大”方面取得的较大的成就,在全球酒店集团100强名单中出现了越来越多的“中国面孔”。但是,与国际酒店集团相比,差距亦明显:质量与效益待提升(国内酒店集团投资回报率整体偏低)、产品结构待优化(国内酒店集团自主高端酒店产品培育不足)、国际及专业化人才不足、管理与服务精细化不够、酒店品牌数量不少但影响力与竞争力不强、酒店资产证券化发展不成熟、酒店ESG意识及水平相对较低等。

展望未来,旅游强国的建设需要一批强大的酒店集团做支撑,以华住、锦江等为代表的国内酒店集团提出“全球化发展、全球布局、跨国经营”等战略目标,率先开启国际化篇章。当然,国际化道路并非一蹴而就,各国内酒店集团还需不断修炼内功、真正做强,任重而道远!

本文作者可以追加内容哦 !