现在市场有种声音,这两个月A股和港股的上涨,让全球投资者对中国资产变得更为乐观。我认为恰恰相反,这是“风雨之后见彩虹,磨砺之后显锋芒。”前期的调整已足够充分,以摩根为代表的外资正全面看好A/H股。

医药板块蕴藏强劲爆发力

提到医药健康板块,就不得不提复星,手握复星医药、复宏汉霖、复锐医疗科技、复星健康等一手优质医药健康资源。作为复星起家的本,医药健康一直是复星的核心主业之一,撑起了复星的一片天。

以复宏汉霖为例,来看看复星的医药健康赛道布局。

先来看业绩,数据往往是会说话的。2023年,复宏汉霖营业收入达人民币53.9亿元,实现净利润5.46亿元,成为首家实现盈利的港股“18A”生物医药企业。2024年一季度,复宏汉霖总收入为13.49亿元,同比增长35.4%。其中曲妥珠单抗类似物收入6.71亿元,同比增长24.5%。PD-1单抗收入3.34亿元,同比增长33.6%。主要原因有三个:一是政策支持、二是研发底蕴、三是海外布局。

一、集采正规化

在之前的集采降价中,生物类似药从资本市场的宠儿变成烂大街的砍价磨刀石,但现在的集采2年一采,保证了价格不会腰斩式砍价,从而稳定价格的情况下,逐渐放量看到业绩的快速增长。

二、成功出海,获得全球市场认同

现在来看,复星在医药健康领域成功出海的例子颇多

1) 从2018年起,复宏汉霖授权海外交易;

2) 2019年,复宏汉霖的唯一上市品种利妥昔单抗(用于非霍奇金淋巴瘤、慢性淋巴细胞白血病及类风湿关节炎)开始放量,营收开始爆发,埋下了一颗规模化出海的种子。

3) 2020年,复星投资了3.26亿元买入约158万股德国生物公司BioNTech的股票,BioNTech在新冠疫情发生后曾联合辉瑞公司开发了一款新冠疫苗,占据了欧美新冠疫苗市场大半江山,这笔投资也为复星医药带来了超过22亿元的收益。

4) 2024年4月底,复宏汉霖自主研发的曲妥珠单抗生物类似药HERCESSI™(HLX02,中国商品名:汉曲优)于获美国批准上市,目前是唯一在中国、欧盟、美国均获批的单抗生物类似药,成功将汉曲优推向全球市场。

全球前五名医药健康企业市值合计12.88万亿,中国前五名医药企业市值合计1.042万亿,这里就差了差不多12.36倍,如果就这样简单对比,中国市值起步还有20倍空间。所以寻找10倍指数从医药行业里面去找这个大的方向还是没错。

假设未来利妥昔单抗类似物、阿达木单抗类似物、PD-1单抗都能进入全部国际市场,那么复星医药估值千亿是指日可待的。

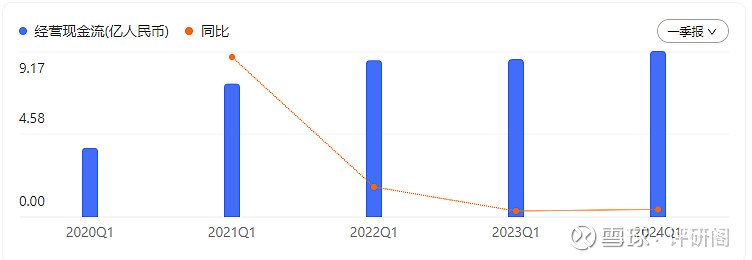

<2020Q1-2024Q4复星医药经营现金流>

医药板块竞争激烈更是周期行业,充足的现金流是复星创新的根本,自2020Q1-2024Q1,复星医药经营现金流净流入9.17亿,期末公司现金及现金等价物余额高达93.5亿,应对医药周期绰绰有余。

复星估值重塑进行时

消息面上,5月15日,复星公告称,董事会已同意启动复星健康上市工作。

5月24日,复宏汉霖发布公告,公司H股短暂停牌,以待刊发一项根据香港收购及合并守则下,构成公司内幕消息之公告。

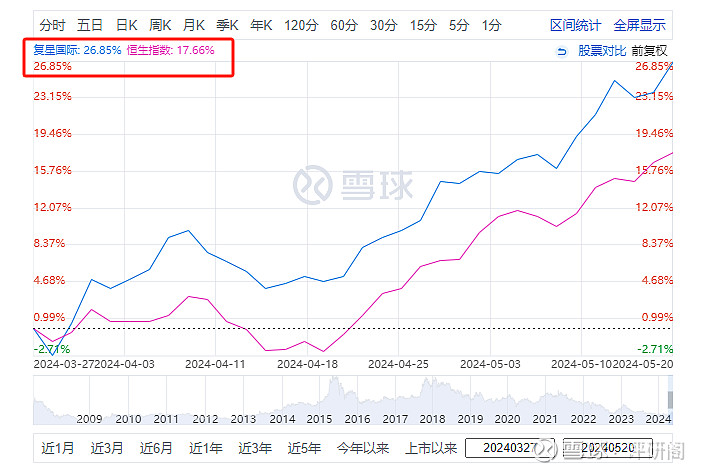

工欲善其事,必先利其器,现在复星手里的武器,已经足够锋利了,目前的涨幅虽然跑赢大市,但还远远不足以体现目前以及未来的价值,这一波修复行情,仍在进行时……$复星国际(HK|00656)$$复星医药(SH600196)$

本文作者可以追加内容哦 !